今天的個股下跌家數又是5000家,距離1月17日下跌家數首破5000還不到十個交易日……同樣的重挫又來一次,挖掘基只覺舊傷未愈又添新創,賬戶是跌麻了,這痛感為何又還缺點麻藥……

2024年開年以來,在經歷“開門不紅”之后,A股接連遭遇重挫,幾碗大面的確是把挖掘基砸得結結實實。

但畢竟入市十多年了,大風大浪里摸爬滾打過來,談不上有什么超凡脫俗的見解,倒是學會了一個萬變不離其宗的道理:越是艱難處,越是修心時;心態越是崩塌的時候,越該提醒自己要穩住……

01

2900點下方

或許真的不該太恐慌

如果以“點位”來評估上證指數的“水位”,從上證指數自基日以來至今的歷史走勢圖上可知,2900點的A股處于歷史偏低區域。自首次站上2900點以來,滬指在2900點以下停留的時間,要小于滬指在2900點以上停留的時間;尤其是2015年以來,滬指每次跌破2900點后繼續回調的空間有限。

上漲指數自基日以來至今歷史走勢

數據來源:Wind,統計區間:1990.12.19至2024.1.16

在指數“水位偏低”的2900點買入基金產品,拉長時間來看,整體的收益率情況還是不錯的。以偏股混合型基金指數作為測算對象,以上證指數歷史上的典型2900點進行回測,結果如下:

數據來源:Wind,自2007/2/14持有一年統計區間為“2007.2.14至2008.2.14”,持有至今統計時間截至2024.1.16

可以看出,無論從哪個2900點出發,如果能夠堅持持有至今,大部分情況下均能獲得正回報。此外,開始投資的時間越早、持有該指數的時間越長,持有至今的累計回報越豐厚。

02

市場為何一直不漲?

當前跌到什么位置了?

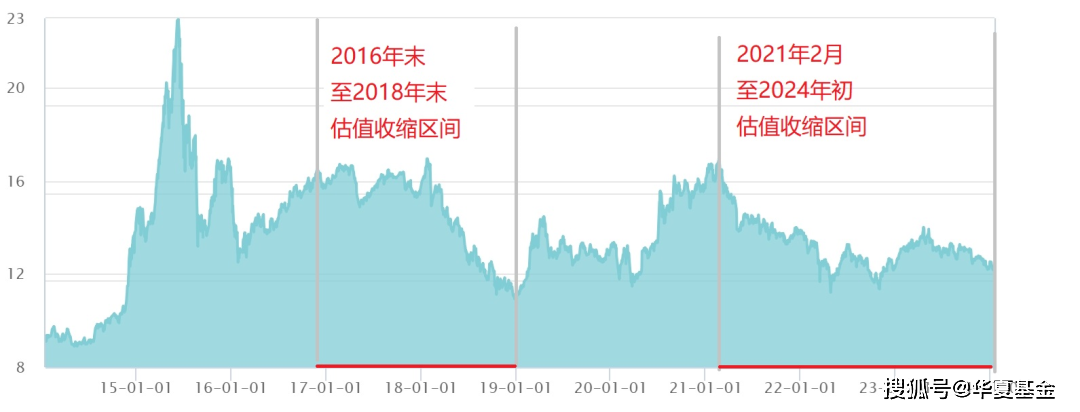

本輪行情下跌的核心原因之一,是市場信心的缺乏。正如浦銀國際在最新研報中寫到的,“2023年初至今,估值是股價的核心主導力,估值大幅收縮導致市場下跌。”實際上,如果拉長時間看,本輪由于風險偏好劇烈下降帶來的估值收縮,這一過程已經持續了近三年,超過了A股在2016—2018年的連續估值收縮時間。

上證指數近10年估值(市盈率-TTM)走勢

(數據來源:Wind,統計區間:2014.1.17至2024.1.16)

興證策略認為此輪行情的殺傷力已經超過了2018年熊市,導致不少投資者信心缺失。

(來源:興證策略研究所《2024年度策略——回歸與破局:進階核心資產》)

但市場不會漲,也不會一直跌,要理解周期、遵循周期,相信周期的力量。在估值收縮的彈簧已經被壓縮到極致之后,未來的估值擴張行情理應成為當下的期待。

從估值的角度看——

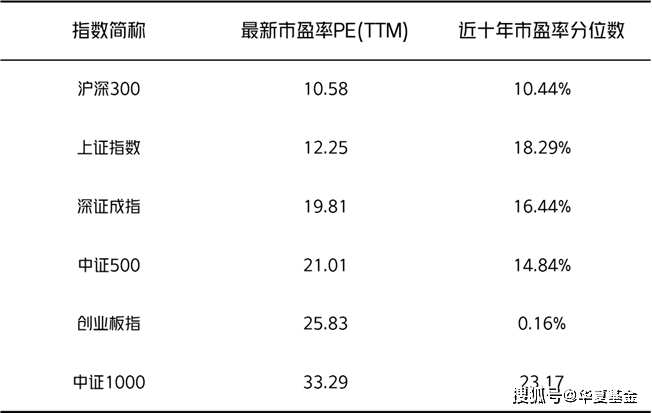

經歷了近三年的低迷之后,主流寬基指數的估值已經悉數回落至“便宜”的水平。市盈率方面,主流寬基指數的最新市盈率均位于近十年間的偏低位置,創業板指當下的PE分位點赫然是0.16% ,意味著幾乎已經創下了近十年的歷史新低。

數據來源:Wind,最新市盈率數據截至2024.1.16,近十年統計區間為“2014.1.17至2024.1.16”

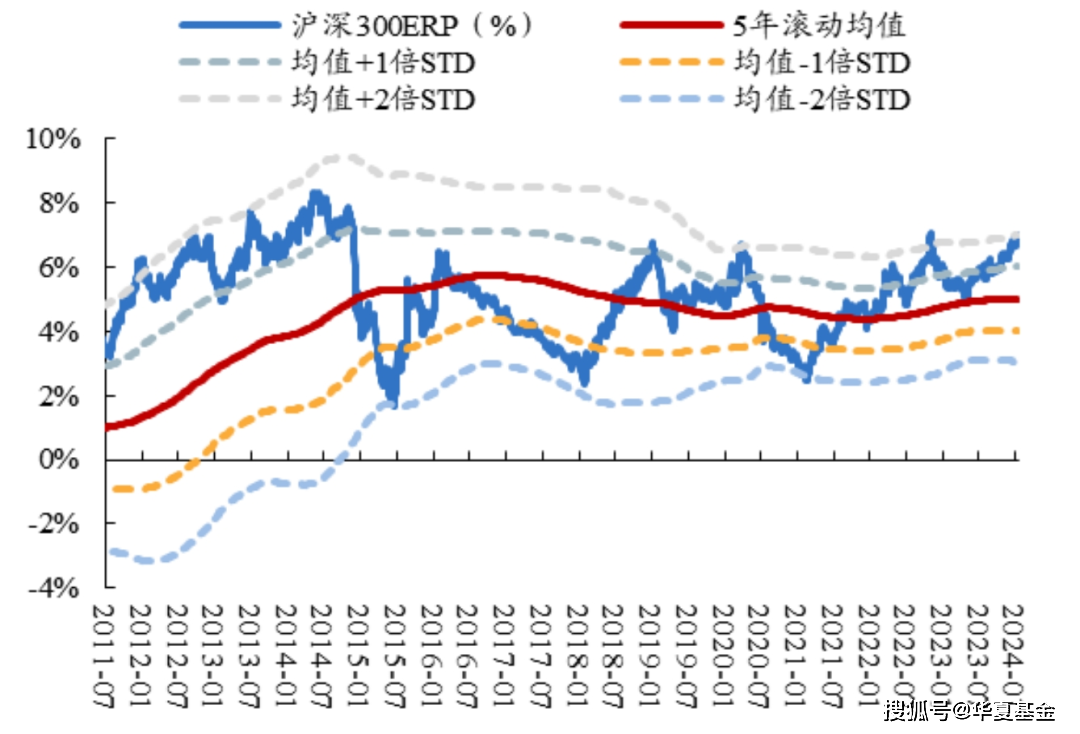

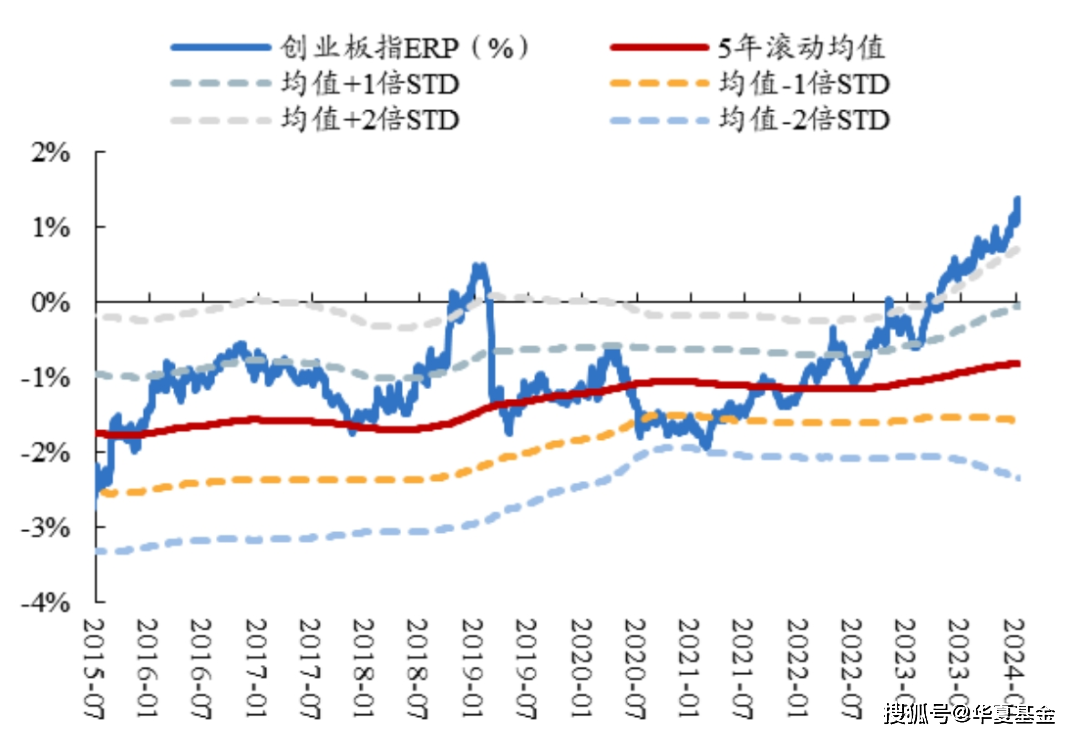

從股債性價比的角度看——

股債性價比(ERP)是市場常用的衡量股票債券相對風險溢價的指標,“均值+/-2倍標準差”是重要的觀察點位。該指標具有明顯的均值回歸特征。歷史該指標上一旦觸及“均值+/-2倍標準差”的極端位置,通常會出現明顯反轉。(資料參考:中信證券研報《“股債性價比”跌近“均值-2倍標準差”時的歷史宏觀環境與政策應對》,2023.6.15)

而目前,滬深300即將觸及“2 倍標準差上限”,創業板指已經刺破“2 倍標準差上限”。

數據來源:Wind,截至2024.1.12,資料參考國金證券研報《以經濟結構轉型方向為“矛”,積極布局躁動行情》,2024.1.15

投資中有個基本常識是“均值回歸”,當低谷來臨時,往往也意味著長期的布局機會。機構分析認為,目前寬基指數已充分反映當前市場各種悲觀預期,后市進一步大跌的風險有限,同時隱含風險溢價、股債性價比等長期關鍵指標都表明,A股底部信號已經出現。(資料參考:中信建投研報《積極把握回調機遇》,2024.1.8)

03

悲觀者正確,樂觀者前行

投資大師都是怎么做的?

投資界有一句箴言,“悲觀者正確,樂觀者前行”。回顧歷史,盡管市場經歷了許多動蕩和危機,但偉大的投資者總會在困境中崛起,證明了樂觀態度和前瞻性視野的重要性。

以“宏觀經濟學教父”凱恩斯為例,在遭遇投資風暴時,他總是堅定地選擇“在船上”。凱恩斯自己管理的國王學院基金在1931年虧損1/3,他寫信給股東說,“能熬過1931年,我們真該松口氣。”基于其對經濟狀況的適應能力,國王學院基金成功地在1932年扭虧為盈。

凱恩斯的投資思想經受住了大蕭條和二戰等各種黑天鵝事件的考驗,它們對當下A股的投資也極具啟示意義。比如,他曾在一封給公司董事們的備忘錄里表示:

“我隱約領悟到,有些風險就根本無法預測,所以擔心也沒用。”

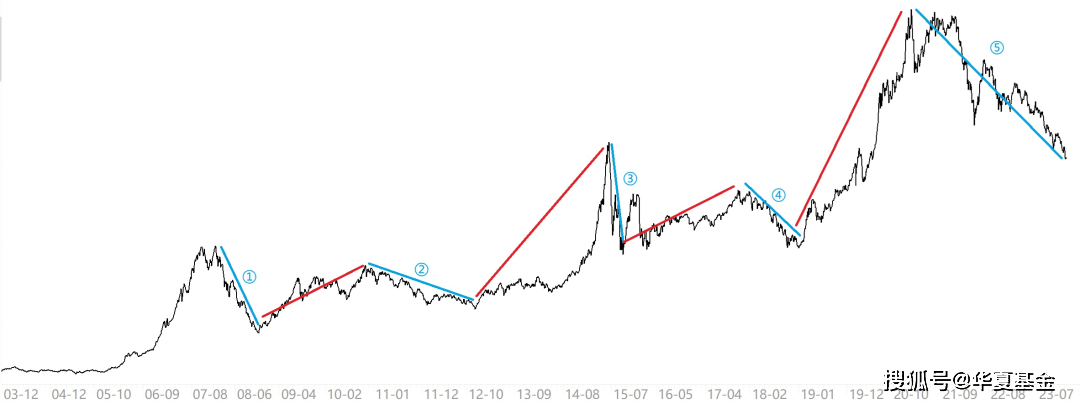

回到A股市場,歷史上不乏這樣的悲觀時刻,以“偏股混合型基金指數”的歷史走勢為例,除了這一輪的大幅下跌外,此前該指數經歷了4次明顯的大幅回調,每一次指數持續下跌區間,投資者都有悲觀的理由,但每一次市場都漲回來了。Wind數據顯示,自2021年2月11日至2024年1月16日,偏股混合型基金指數的累計跌幅達38.03%,風險得到了較大的釋放。

偏股混合型基金指數自基期以來走勢

數據來源:Wind,偏股混合型基金指數自基期以來統計區間:2003.12.31至2024.1.16

從逆向思維的角度看,此時此刻,不必過于恐慌,傳奇投資者彼得·林奇在他的文章中寫道:

每當股市大跌,我對未來憂慮之時,我就會回憶過去歷史上發生過40次股市大跌這一事實,來安撫自己那顆有些恐懼的心,我告訴自己,波動尤其是巨大波動,很可能是絕佳機會。因為即使是跌幅最大的那次股災,股價最終也漲回來了,而且漲得更高。

“長期的收獲與回報,或許都是源于至暗時刻的堅守與孤勇。”從偏股混合型基金的歷史數據來看,時間是能夠熨平大幅回撤的。

A股向來不缺波動,上漲時經常會情緒演繹到極致,讓踏空的人捶胸頓足;下跌時又要把最后一批多頭砸到生無可戀甚至交出帶血的籌碼,才肯罷休并迎來修復。

因此,在情緒化主導的波動過程中,指數難免出現超調,但是市場下跌的過程本身也是風險釋放的過程。經過前期的大幅殺跌后,A股內在風險已經有了較為充分的釋放,悲觀預期也很大程度上在股價中得以體現。

市場短期內可能會出現股價沒有和業績對應的表現,有可能過于低估也有可能高估,但長期來看,股票市場的利潤和股價會是成正比的趨勢,最終股價一定會回歸內在價值。

優秀的股票和基金在長期投資過程中雖然難免有震蕩和下跌,但往往都有不斷創新高的能力,想要獲得長久的回報,就必須學會在過程中穩得住心態、經得起市場毒打,守得住寂寞。若想投資得到回報是需要付出等待的時間,更加需要理性面對盈虧,保持耐心和定力。

股市牛熊周期周而復始,看似“這次不一樣”,其實“每次都一樣”。對比歷史上底部特征,多個指標顯示,當前即便不是最底部,也與最底部相距不遠。不要在頂峰時慕名而來,也不要在低谷時轉身而去,保持在場,以時間換空間,或許才是投資中最樸素的方法。

風險提示:1.定投過往業績不代表未來表現,投資人應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資并不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。2.投資者在投資基金之前,請仔細閱讀基金的《基金合同》、《招募說明書》和《產品資料概要》等基金法律文件,充分認識基金的風險收益特征和產品特性,并根據自身的投資目的、投資期限、投資經驗、資產狀況等因素充分考慮自身的風險承受能力,在了解產品情況及銷售適當性意見的基礎上,理性判斷并謹慎做出投資決策,獨立承擔投資風險。基金管理人提醒投資者基金投資的“買者自負”原則,在投資者做出投資決策后,基金運營狀況、基金份額上市交易價格波動與基金凈值變化引致的投資風險,由投資者自行負責。3.本資料不作為任何法律文件,資料中的所有信息或所表達意見不構成投資、法律、會計或稅務的最終操作建議,我公司不就資料中的內容對最終操作建議做出任何擔保。在任何情況下,本公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。我國基金運作時間較短,不能反映股市發展的所有階段。市場有風險,投資需謹慎。