擊這里在線咨詢客服")

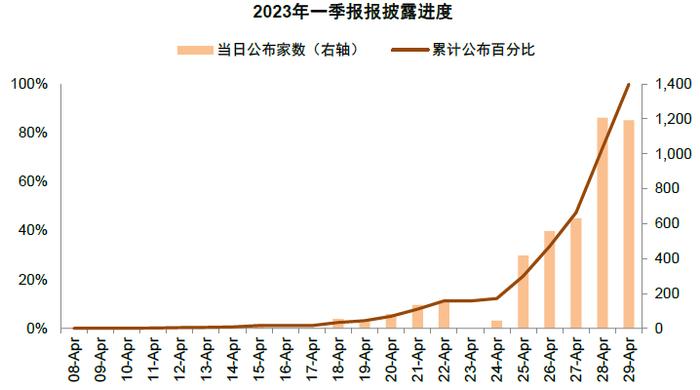

4月中下旬進(jìn)入一季報(bào)的密集披露期。A股上市公司在4月中下旬將進(jìn)入一季報(bào)的密集披露期,業(yè)績(jī)有望超預(yù)期的行業(yè)和個(gè)股或成為投資者關(guān)注的主線之一。當(dāng)前一季報(bào)披露率較低,截至4月14日披露率為2.6%,我們結(jié)合行業(yè)分析員自下而上預(yù)測(cè),梳理一季報(bào)預(yù)覽供投資者參考。

2024年一季度A股非金融盈利增速或較去年同期基本持平,營(yíng)收正增長(zhǎng)。國(guó)家統(tǒng)計(jì)局公布一季度GDP同比增長(zhǎng)5.3%,受物價(jià)因素影響名義GDP同比增長(zhǎng)為4.2%,結(jié)合一季度CPI累計(jì)同比基本持平和PPI同比下降2.7%,我們自上而下測(cè)算A股一季度非金融營(yíng)收同比可能為個(gè)位數(shù)增長(zhǎng),利潤(rùn)端方面,結(jié)合工業(yè)品價(jià)格變化我們預(yù)計(jì)利潤(rùn)率或持平略低于去年同期,我們估算一季度非金融盈利增速或與去年同期基本持平。已有部分參考指標(biāo)包括:

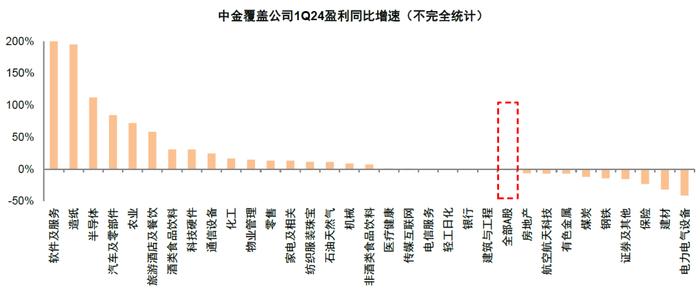

1)截至4月13日,根據(jù)中金公司重點(diǎn)覆蓋A股公司不完全統(tǒng)計(jì)(約822家),A股整體/非金融一季度盈利同比增速預(yù)測(cè)為-1.3%/2.0%;

2)3月以來(lái)分析師對(duì)A股2024年盈利預(yù)測(cè)整體下修4.7個(gè)百分點(diǎn),但下修幅度較年初有所改善;

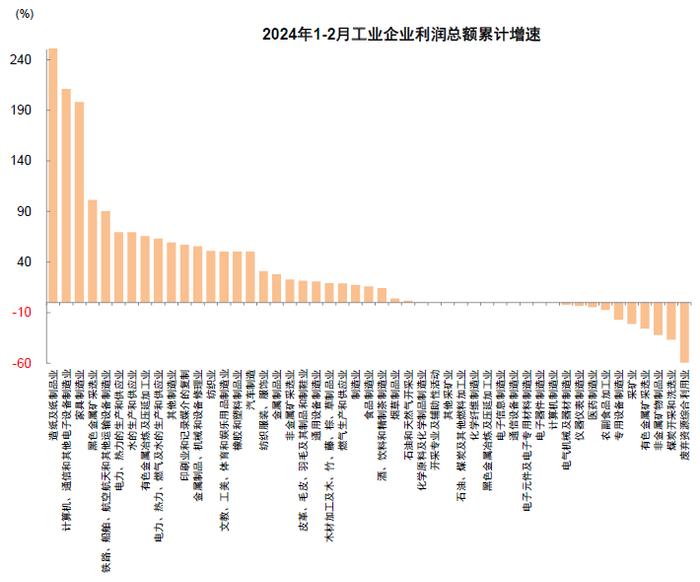

3)2024年1-2月工業(yè)企業(yè)利潤(rùn)累計(jì)同比增速為10.2%,較2023年12月的增速放緩6.6個(gè)百分點(diǎn),但較2023年全年增速高出12.5個(gè)百分點(diǎn),制造業(yè)利潤(rùn)同比+17.4%,為工業(yè)企業(yè)利潤(rùn)增長(zhǎng)的主要拉動(dòng)項(xiàng)。

一季報(bào)全球定價(jià)的資源品和出口鏈或表現(xiàn)較好。結(jié)構(gòu)上:

1)能源和原材料行業(yè)或延續(xù)分化。2024年一季度國(guó)內(nèi)外大宗商品價(jià)格延續(xù)分化,全球定價(jià)的大宗商品漲價(jià)(如原油、工業(yè)金屬和貴金屬等),盈利有望較去年同期實(shí)現(xiàn)明顯增長(zhǎng),與內(nèi)需或房地產(chǎn)相關(guān)的商品價(jià)格則可能相對(duì)較弱(如黑色金屬、煤和建筑材料等),成為國(guó)內(nèi)PPI偏弱的主要因素,相關(guān)行業(yè)一季度盈利或弱于去年同期。

2)出口鏈行業(yè)業(yè)績(jī)?nèi)跃唔g性。受益于部分海外經(jīng)濟(jì)體增長(zhǎng)韌性以及庫(kù)存周期反彈,部分前期受海外去庫(kù)存拖累的行業(yè)或迎來(lái)需求改善,一季度我國(guó)出口數(shù)據(jù)累計(jì)同比轉(zhuǎn)為正增長(zhǎng),預(yù)計(jì)出口鏈相關(guān)行業(yè)可能受益,但需要關(guān)注的是出口“以價(jià)換量”特征對(duì)利潤(rùn)率的影響,以及地產(chǎn)鏈相關(guān)行業(yè)內(nèi)銷的影響。

3)中游制造仍需消化供過(guò)于求的問(wèn)題,光伏和新能源汽車產(chǎn)業(yè)鏈部分龍頭公司業(yè)績(jī)或相對(duì)穩(wěn)健,但行業(yè)整體一季度或面臨業(yè)績(jī)同比走弱。

4)下游多數(shù)領(lǐng)域業(yè)績(jī)有望同比改善。1-3月社零總額同比增長(zhǎng)4.7%,復(fù)合增速呈現(xiàn)一定的改善趨勢(shì),3月以來(lái)部分地方出臺(tái)消費(fèi)品以舊換新政策,對(duì)下游耐用消費(fèi)業(yè)績(jī)有一定支持。

5)TMT板塊業(yè)績(jī)?cè)鏊僭诘突鶖?shù)作用下有望改善。當(dāng)前全球和我國(guó)半導(dǎo)體銷售周期持續(xù)回升,但受產(chǎn)能利用率因素影響板塊業(yè)績(jī)改善彈性或仍有限,蘋(píng)果產(chǎn)業(yè)鏈銷售也較為低迷,科技硬件業(yè)績(jī)改善或主要來(lái)自低基數(shù),AI相關(guān)應(yīng)用對(duì)業(yè)績(jī)貢獻(xiàn)仍待觀察。

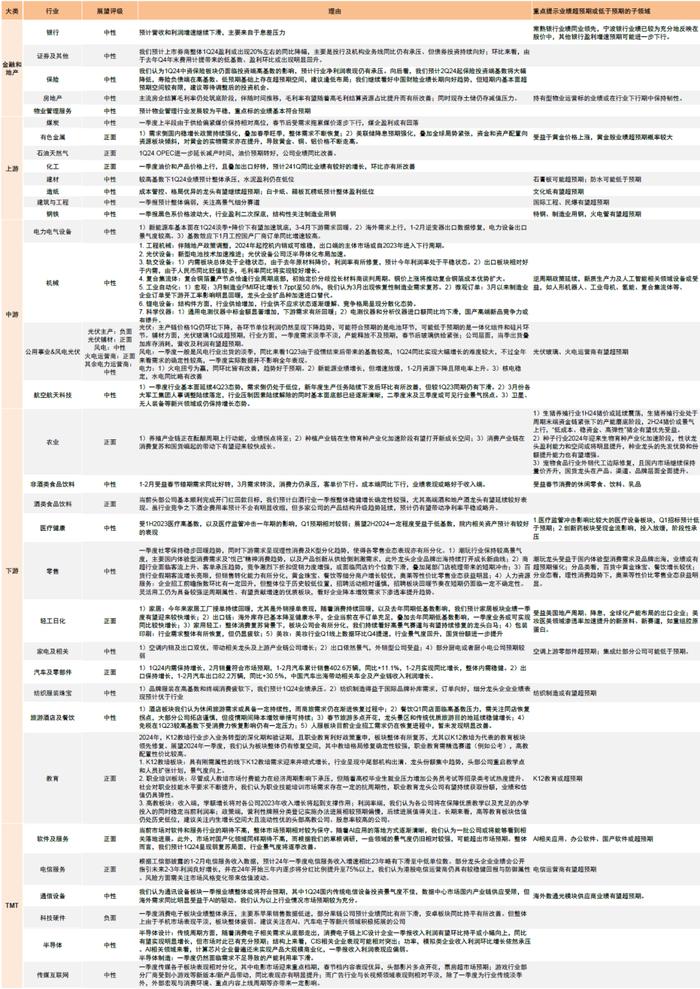

細(xì)分領(lǐng)域有哪些亮點(diǎn)?結(jié)合中金行業(yè)分析師自下而上反饋:

1)能源、原材料行業(yè):減產(chǎn)影響下油價(jià)預(yù)期轉(zhuǎn)好,石油天然氣業(yè)績(jī)同比有望改善,化工品盈利也受益于油價(jià)、產(chǎn)品價(jià)格上行以及出口好轉(zhuǎn);有色金屬主要受海外經(jīng)濟(jì)韌性以及地緣波動(dòng)影響價(jià)格持續(xù)走高,黃金股業(yè)績(jī)或超預(yù)期;需求偏弱導(dǎo)致鋼鐵、煤炭及建材盈利相對(duì)偏弱,需要關(guān)注部分細(xì)分領(lǐng)域業(yè)績(jī)低于預(yù)期。

2)中游制造:新能源汽車產(chǎn)業(yè)鏈在淡季及降價(jià)影響下加速筑底;光伏主產(chǎn)業(yè)鏈業(yè)績(jī)?nèi)原h(huán)比下降,各環(huán)節(jié)單位利潤(rùn)仍可能呈下降趨勢(shì),但光伏玻璃受益于供需平衡收緊以及庫(kù)存消耗有望超預(yù)期,逆變器出口景氣度仍較高;機(jī)械行業(yè)整體仍未見(jiàn)需求改善拐點(diǎn),但逆周期政策延續(xù)利好機(jī)械板塊細(xì)分領(lǐng)域,新質(zhì)生產(chǎn)力及人工智能相關(guān)領(lǐng)域或受益,如人形機(jī)器人、工業(yè)母機(jī)、氫能、復(fù)合集流體等。

3)下游消費(fèi):春節(jié)消費(fèi)拉動(dòng)社零穩(wěn)步回暖,零售、旅游等行業(yè)業(yè)績(jī)邊際改善,但3月以來(lái)持續(xù)性待觀察,下游理性消費(fèi)及K型分化趨勢(shì)凸顯;輕工日化、家電、紡服持續(xù)受益于外需改善及海外渠道庫(kù)存改善;汽車行業(yè)內(nèi)外需穩(wěn)健,出海帶動(dòng)產(chǎn)業(yè)鏈業(yè)績(jī)?cè)鲩L(zhǎng)。其中潮玩龍頭、美妝醫(yī)美、空調(diào)上游零部件、紡織制造業(yè)績(jī)有望超預(yù)期,生豬養(yǎng)殖行業(yè)關(guān)注業(yè)績(jī)拐點(diǎn)。

4)TMT領(lǐng)域:一季度消費(fèi)電子業(yè)績(jī)整體偏弱;半導(dǎo)體制造產(chǎn)能利用率仍下滑,但半導(dǎo)體設(shè)計(jì)受益于消費(fèi)電子周期上行有望同比正增長(zhǎng);電信服務(wù)部分龍頭企業(yè)分紅比例提升提供穩(wěn)健回報(bào)和防御屬性;軟件及服務(wù)預(yù)計(jì)弱復(fù)蘇,有望看到AI應(yīng)用的部分落地進(jìn)展;傳媒互聯(lián)網(wǎng)表現(xiàn)分化,電影、游戲業(yè)績(jī)有望改善。其中AI相關(guān)應(yīng)用、辦公軟件、國(guó)產(chǎn)軟件、電信運(yùn)營(yíng)商、海外數(shù)通光模塊供應(yīng)商有望超預(yù)期。

5)金融地產(chǎn):銀行受息差拖累業(yè)績(jī)?cè)鏊兕A(yù)計(jì)持續(xù)下滑;券商受投行及機(jī)構(gòu)業(yè)務(wù)線拖累業(yè)績(jī)或同比下降,保險(xiǎn)面臨投資端高基數(shù)影響,利潤(rùn)表現(xiàn)仍承壓;主流房企結(jié)算毛利率仍處筑底階段,現(xiàn)存土儲(chǔ)仍存減值壓力,物業(yè)管理業(yè)績(jī)韌性較強(qiáng)。

結(jié)合分析師預(yù)測(cè)自下而上的測(cè)算,1Q24盈利同比增速可能較高的板塊包括汽車、農(nóng)林牧漁、機(jī)械設(shè)備、電子、社會(huì)服務(wù)等。

結(jié)合一季報(bào)業(yè)績(jī)關(guān)注三條投資主線。一季度經(jīng)濟(jì)數(shù)據(jù)邊際改善,市場(chǎng)聚焦經(jīng)濟(jì)環(huán)境在上市公司基本面的反映,把握基本面拐點(diǎn)以及修復(fù)彈性可能是重要的投資思路。在一季報(bào)業(yè)績(jī)預(yù)報(bào)和報(bào)告披露階段,重點(diǎn)關(guān)注三條思路:

1)一季報(bào)業(yè)績(jī)可能超預(yù)期或環(huán)比改善的景氣領(lǐng)域,如出口鏈行業(yè)。

2)業(yè)績(jī)逐步從周期底部回升、產(chǎn)業(yè)趨勢(shì)明確的細(xì)分領(lǐng)域,例如半導(dǎo)體、通信設(shè)備等TMT相關(guān)行業(yè)。

3)溫和復(fù)蘇環(huán)境下率先實(shí)現(xiàn)供給側(cè)出清的行業(yè),例如部分上游資源以及傳統(tǒng)制造領(lǐng)域,該領(lǐng)域與紅利板塊的重疊度相對(duì)較高。

我們?cè)趫?bào)告原文中,結(jié)合行業(yè)分析師自下而上梳理出一季報(bào)有望超預(yù)期或可能低于預(yù)期個(gè)股和細(xì)分領(lǐng)域,供投資者參考。

圖表:中金分析師對(duì)各領(lǐng)域的盈利展望

注:展望正面的情形包括1)一季報(bào)可能超預(yù)期,2)一季報(bào)業(yè)績(jī)不佳但可能接近改善拐點(diǎn),3)一季報(bào)業(yè)績(jī)延續(xù)良好趨勢(shì)且未來(lái)可能更好;展望中性的情形包括一季報(bào)可能與預(yù)期較為符合;展望負(fù)面的情形包括 1)一季報(bào)可能低于預(yù)期;2)一季報(bào)業(yè)績(jī)較好但可能接近轉(zhuǎn)弱拐點(diǎn);3)一季報(bào)負(fù)增長(zhǎng)幅度較大

資料來(lái)源:Wind,中金公司研究部

圖表:2023年一季報(bào)披露進(jìn)度圖

資料來(lái)源:Wind,中金公司研究部

資料來(lái)源:Wind,中金公司研究部

圖表:2024年一季報(bào)業(yè)績(jī)預(yù)告披露進(jìn)度圖

注:截至2024年4月14日資料來(lái)源:Wind,中金公司研究部

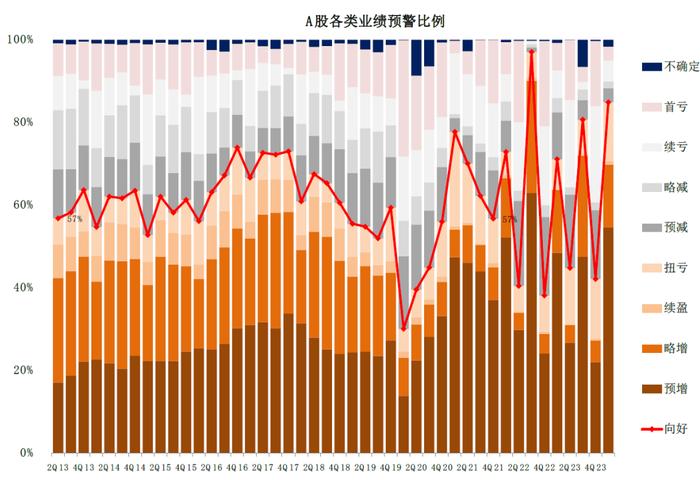

圖表:2024年一季報(bào)預(yù)告向好比例環(huán)比改善,披露率仍然較低

注:截至2024年4月14日 資料來(lái)源:Wind,中金公司研究部

圖表:基于中金公司覆蓋股票自下而上匯總的盈利預(yù)測(cè)

注:1)該統(tǒng)計(jì)是針對(duì)中金公司所覆蓋的A股公司做自下而上的一季度業(yè)績(jī)預(yù)測(cè)匯總,圖表中所統(tǒng)計(jì)約包含822家公司的盈利預(yù)測(cè),且不同行業(yè)包含樣本數(shù)有一定差異,因此圖中為不完全統(tǒng)計(jì)結(jié)果,僅供參考。2)軟件及服務(wù)1Q24同比增速為353.1%

資料來(lái)源:Wind,中金公司研究部

圖表:2024年1-2月工業(yè)企業(yè)利潤(rùn)同比增長(zhǎng)10.2%,較去年持續(xù)改善

資料來(lái)源:Wind,中金公司研究部

資料來(lái)源:Wind,中金公司研究部

圖表:工業(yè)企業(yè)不同行業(yè)利潤(rùn)增長(zhǎng)明顯分化

注:造紙及紙制品業(yè)增速337%

資料來(lái)源:Wind,中金公司研究部

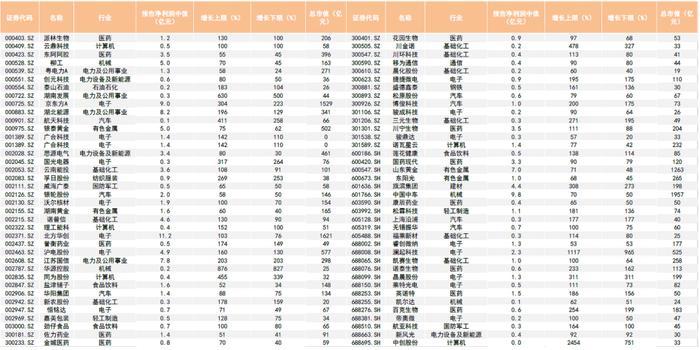

圖表:部分已披露一季報(bào)業(yè)績(jī)預(yù)增的公司一覽

注:1)表中數(shù)據(jù)均截至2024年4月14日;2)增長(zhǎng)上限/下限為同比變動(dòng) 資料來(lái)源:Wind,中金公司研究部

圖表:2024年3月以來(lái)對(duì)2024年行業(yè)盈利預(yù)期的變化

注:1)截至2024年4月14日;2)預(yù)測(cè)值基于Wind一致預(yù)期資料來(lái)源:Wind,中金公司研究部

注:1)截至2024年4月14日;2)預(yù)測(cè)值基于Wind一致預(yù)期資料來(lái)源:Wind,中金公司研究部

圖表:2024年年初以來(lái)對(duì)2024年行業(yè)盈利預(yù)期的變化

注:1)截至2024年4月14日;2)預(yù)測(cè)值基于Wind一致預(yù)期資料來(lái)源:Wind,中金公司研究部

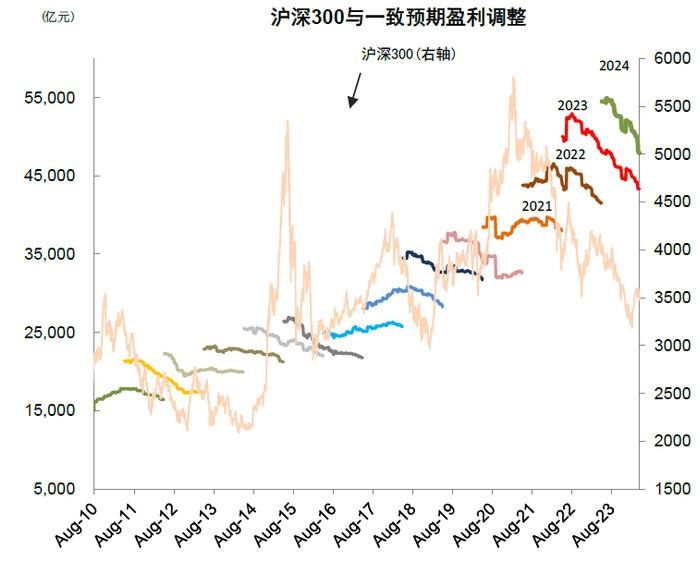

圖表:滬深300成份的預(yù)測(cè)凈利潤(rùn)變動(dòng)

注:1)截至2024年4月14日;2)預(yù)測(cè)值基于市場(chǎng)一致預(yù)期資料來(lái)源:朝陽(yáng)永續(xù),中金公司研究部

注:1)截至2024年4月14日;2)預(yù)測(cè)值基于市場(chǎng)一致預(yù)期資料來(lái)源:朝陽(yáng)永續(xù),中金公司研究部

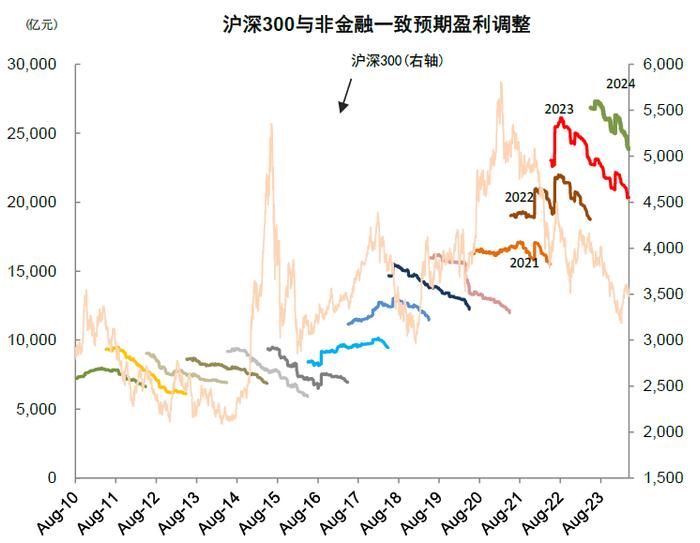

圖表:滬深300非金融成份的預(yù)測(cè)凈利潤(rùn)變動(dòng)

注:1)截至2024年4月14日;2)預(yù)測(cè)值基于市場(chǎng)一致預(yù)期資料來(lái)源:朝陽(yáng)永續(xù),中金公司研究部

圖表:A股分行業(yè)盈利與估值統(tǒng)計(jì)(預(yù)測(cè)值基于Wind一致預(yù)期)

注:數(shù)據(jù)截至2024年4月14日 資料來(lái)源:Wind,中金公司研究部

本文摘自:2024年4月16日已經(jīng)發(fā)布的《一季報(bào)預(yù)覽:哪些公司業(yè)績(jī)有望超預(yù)期?》

李求索 分析員 SAC 執(zhí)證編號(hào):S0080513070004 SFC CE Ref:BDO991

黃凱松 分析員 SAC 執(zhí)證編號(hào):S0080521070010 SFC CE Ref:BRQ876

劉欣懿 聯(lián)系人 SAC 執(zhí)證編號(hào):S0080123070090