過去的一年,存款利率一直在下降,目前四大國有銀行1年期存款利率已經降到了1.45%。不過奇怪的是,居民存款的熱情似乎沒有減少。

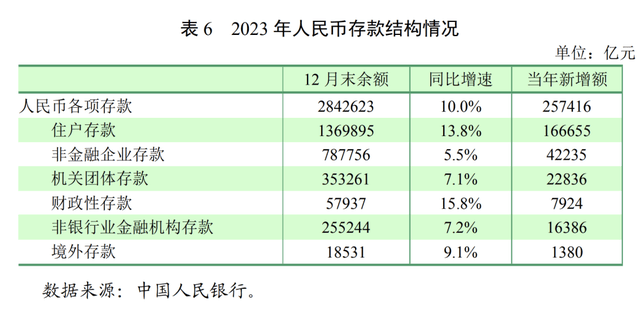

截至2023年末,中國住戶存款已經近137萬億,同比增速高達13.8%,遠遠超過其它存款增速,也遠遠超過居民貸款增速(5.7%)。

對此,很多人就認為,即便存款利率降到零,居民依然會把錢存銀行,而不會拿去投資消費。

對此,我的看法是如果存款降到零,必然會出現存款搬家潮。

1、存款利率降為零后,儲戶存款的機會成本大幅增加,肯定會有相當一部分資金不能接受存款沒有利息而轉向銀行理財、貨幣基金、股市、黃金等資產中。所以存款利率降為零后會刺激股市等資產價格上漲。而當股市上漲后,股市的吸引力會增加,存款的機會成本進一步加大,又會加速存款資產外流。

2、存款利率降為零之后,貸款利率也出現了大幅下降。已經買了房的人月供會大幅下降,正在買房的人貸款成本也是極低,樓市獲得資金的難度和成本大幅降低,會刺激房價上漲。

3、存款利率降為零之后,物價會顯著上漲。由于在銀行存款沒有利息,有的儲戶會將存款拿去投資和消費,會刺激物價上漲。物價上漲,意味著銀行里沒有利息的存款更加不值錢,一天一天地縮水,結果是進一步倒逼資金拿去消費,加速銀行資金外流。

4、存款利率降為零之后,貨幣基金、銀行現金類理財、債券、萬能險等固收類理財收益率肯定會明顯下降,因為它們基本是以存款利率為基準。

可見,存款利率若降為零影響是很大的。那為什么過去的一年存款利率下降后,似乎感受不到影響呢?

因為下降的幅度太小了,儲戶并沒切身感受到,當幅度大的時候或者持續下降的時候,一定會出現量變形成質量的效果。