“你好,新應用!”

站在大模型落地元年,是時候喊出這句話了。

從軟件APP、智能終端乃至具身智能等等,AIGC開始席卷一切。

大模型玩家、互聯網巨頭、終端廠商、垂直場景玩家紛紛入場,辦公、創作、營銷、教育、醫療領域相繼被滲透……一個萬億市場,正在醞釀。

站在浪潮起點,當下發展究竟如何了?機遇在哪?挑戰如何?

在量子位舉辦的中國AIGC產業峰會現場,一份行業參考正式出爐——《中國AIGC應用全景報告》。

它針對當下AIGC應用市場繪制了一幅全面立體的應用全景圖。核心觀點包括:

今年中國AIGC應用市場規模將達200億,2030年達萬億規模;

B端產品80%實現營收,C端產品近50%以免費為主;

AI原生應用占比高于X+AI,占比接近57%;

多模態是大趨勢,應用產品占比近50%;

場景與技術匹配是產品落地首要因素,技術成熟度決定落地速度;

AIGC產業投資資源向頭部聚集,潛在資本重點看向應用層。

……

一同亮相的還有2024年值得關注AIGC企業&產品榜單。它們為理解當下中國AIGC應用市場,提供了一個客觀視角。

具體細節,我們翻開來看。

現狀如何?

創投現狀:資源向頭部聚集

首先來看投融資情況。

去年,國內AIGC圈內一共至少包含5起代表性融資事件,其中智譜AI憑借智譜清言一年共獲得了超過25億元人民幣融資,月之暗面的Kimi智能助手更是在A輪就吸引了超過10億美元。

可以說,成為獨角獸的周期越來越短。

整體來看,AIGC產業投資正在呈現方向性轉移:模型層投融資雪球效應明顯,資源向頭部聚集,潛在資本重點看向應用層。

量子位智庫預測,2024年中國AI資本市場將進一步向頭部聚攏;同時,我們認為未來更多可落地應用的AICG項目會獲得機會。

商業模式:B端變現清晰,80%實現營收

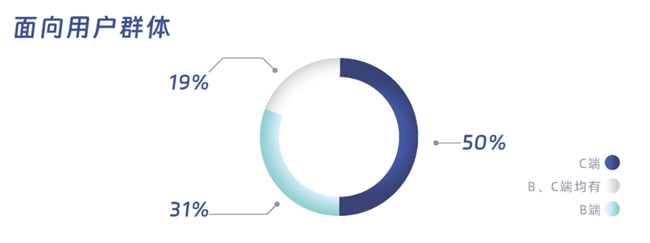

落地方面,目前已有商業模式中,面向C端的AIGC應用占比達50%。

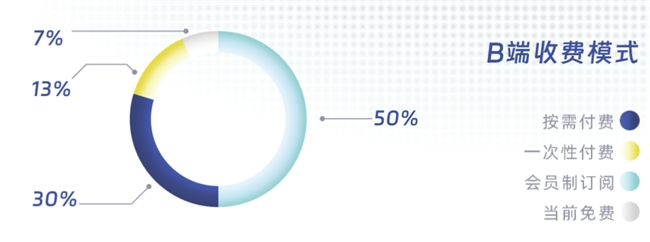

其中B端產品從通用場景到垂直賽道分布較均勻,收入模式以會員訂閱和按需付費為主,商業模式較為清晰,雖然(純B端)占比只有31%,但80%以上的產品均實現營收。

而C端產品以智能助手以及圖像生成類的生產力工具為主,雖然用戶量大(純C端占比50%以上),但盈利狀況普遍不樂觀,近50%的產品當前仍未有明確的收入模式,以免費為主。

量子位智庫分析,這主要是因為C端用戶需求并不明確,往往是供給激發需求,對產品本身的體驗要求較高,強調“易用性”。

以下是完整的商業模式圖譜:

應用類型:AI原生 > X+AI

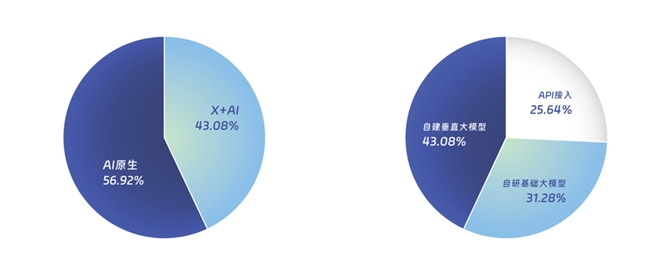

AIGC應用產品按AI應用類型可分為AI原生和X+AI兩種,前者占比接近57%,大于后者。

所謂AI原生好理解,是指完全基于生成式AI技術打造;X+AI通俗地理解就是在原先不含AI的產品中加入生成式AI相關技術。

如果按大模型應用類型分,AIGC應用產品又包括基于自研基礎大模型、基于自建垂直大模型和API接入三大類。

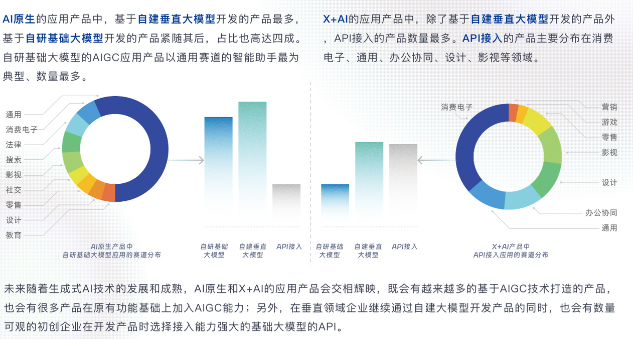

如下圖所示,可以看到整個應用層中基于自建垂類大模型的產品占據主流。

這部分企業利用自己的數據積累和技術能力,率先找到AIGC的落地方向。

再交叉來看,AI原生產品又以自建和自研大模型為主;X+AI產品在基于自建垂直大模型以外,以API接入為特色。

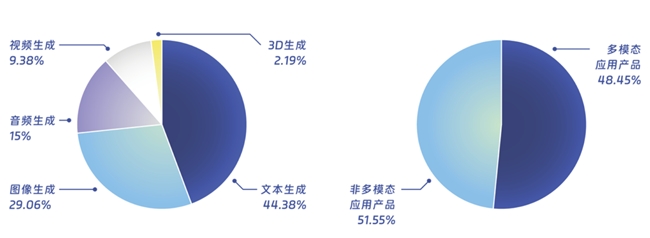

技術普及度:多模態是趨勢,目前占比48%

技術普及度在一定程度上決定著應用的成熟度。

在目前AIGC應用所生成的模態中,44%以上專注于文本生成,最為普及;圖像生成占比約為29%,次之。

音頻生成占比比Sora帶火的視頻生成要高6%,最近這個月,Suno和Udio這兩款音樂生成器的誕生,確實也讓我們看到了AI音頻(音樂)生成的巨大潛力。

3D生成尚屬小眾模態,產品市場占比低于3%。

而作為必然趨勢的多模態(能識別和理解兩種及以上模態數據的產品),目前的占比已經達到了48%,未來還有較大的成長空間。

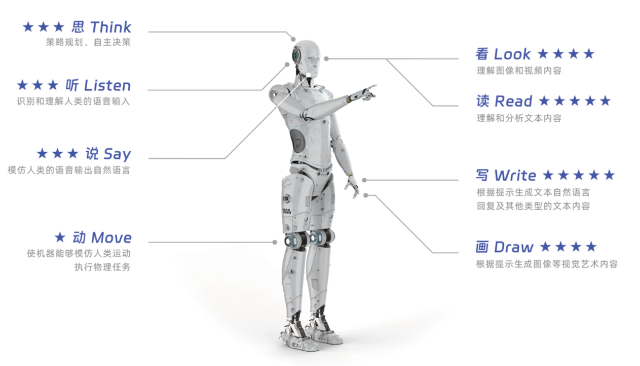

如果我們從產品呈現能力來看,類比人類的八項基礎能力,AIGC產品目前各項能力的普及度就是這樣的:

「讀、寫」最普及,「看、畫、聽、說」快速發展,「思、動」是未來方向。

玩家/產品分布如何?

回到當下,AIGC應用有七大賽道值得關注。

按照技術成熟度劃分,可分為兩類:

AIGC應用相對成熟,商業模式清晰且營收不錯:營銷、零售、教育、影視、辦公協同。

目前技術尚不成熟,但潛力大:游戲、醫療。

按照產品形態劃分,目前90%+AI應用為軟件形態,AI硬件開始層出不窮,但還沒迎來“iPhone時刻”。

AI硬件代表品類中,“AI+萬物”包括AI手機、AI PC等;AI新物種包括AI Pin、Rabbit R1等。

按照作用屬性以及軟硬件形態,廠商及代表產品劃分如下。具備生產力屬性的產品占比達95%以上。

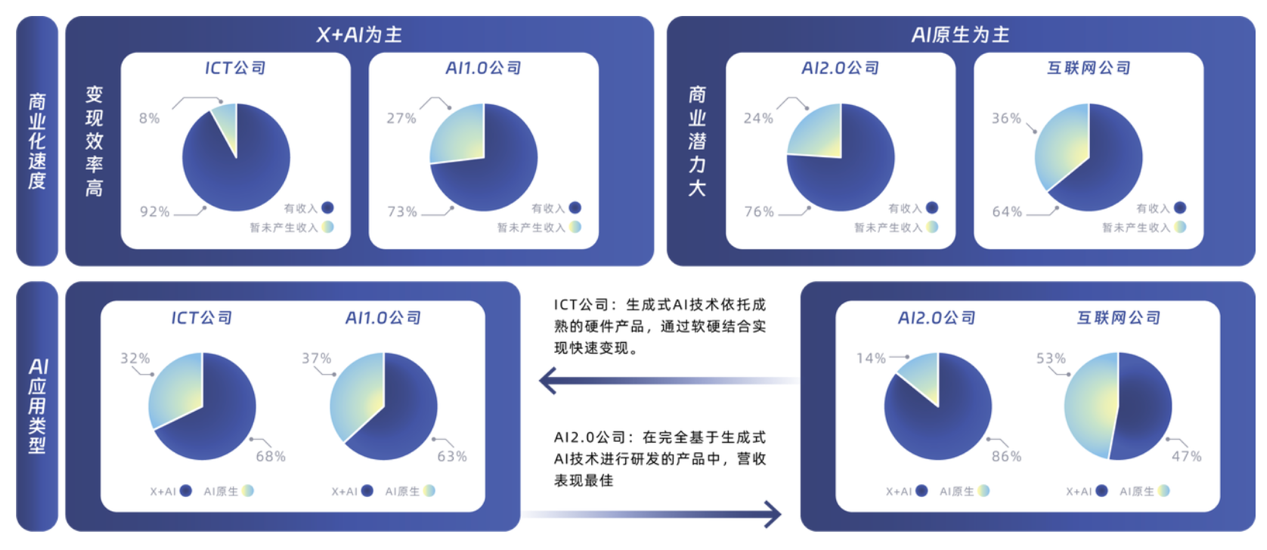

玩家分布方面,按照公司類型來看,目前可分為四類:

互聯網公司

AI2.0公司

AI1.0公司

ICT公司

代表玩家圖譜以及應用類型、營收情況如下:

其中,商業營收情況代表公司產品變現速度。

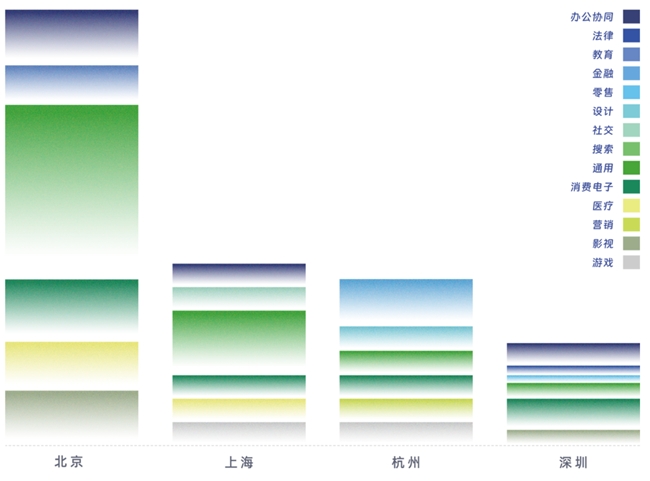

從地域來看,北京、上海、杭州、深圳誕生的AIGC應用產品最多。

全國AIGC應用產品地域分布圖譜如下,北京以互聯網公司和AI2.0公司為主,代表玩家最多。

機遇多大?

對于AIGC應用發展,量子位智庫將商業化進程分為三個階段。

第一階段(2024-2027):產品落地

第二階段(2028-2029):商業模式發展成熟

第三階段(2030以后):規模化盈利

3年內,模型層玩家格局基本落定,應用層“AI原生”產品開始出現爆發式增長。B端市場商業模式明確,C端市場從獲客為先轉向盈利為先。

2028年開始,隨著視頻生成和多模態技術成熟,將進一步助力AGI實現。C端商業模式成熟,頭部產品將出現在有自研大模型能力的公司中,腰部產品競爭激烈。

2030年以后,正式進入AGI階段。AIGC產品將同時具備“聽說讀寫看畫思動”八項能力,可以更好模擬人類。應用層頭部產品觸達多個行業場景,腰部產品則聚焦垂類行業。

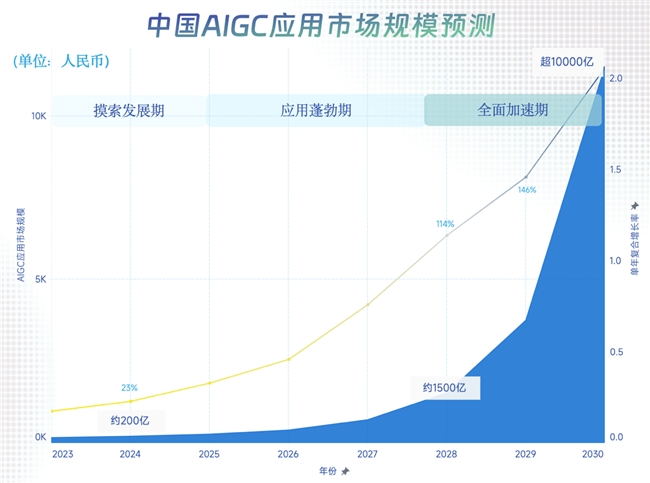

市場規模方面,2024年我國AIGC應用市場規模達到200億。

預計到2026年,中國AI市場規模將達千億級別。

到2030年,我國AIGC應用將成為萬億規模市場,五年(2024-2028年)平均復合增長率超過30%。

最后附上中國AIGC應用全景圖譜1.0。

(文末附完整報告獲取方式)

2024,誰值得關注?

這樣的趨勢與未來,將會由誰創造?

在AI應用落地元年,一份參考答案新鮮出爐——“2024年值得關注的AIGC企業&產品”結果揭曉。

分別有50家AIGC企業和40項AIGC產品入選,完整名單如下。

我們希望,這份榜單能夠為理解中國AIGC應用趨勢提供一個客觀視角,也希望它能成為AIGC革命浪潮中的一個新注腳。

我們希望,這份榜單能夠為理解中國AIGC應用趨勢提供一個客觀視角,也希望它能成為AIGC革命浪潮中的一個新注腳。