作者:羅超

2024年,對用戶的爭奪在各大電商平臺間再次升級:淘寶宣布“回歸用戶”,京東發力“低價戰略”,拼多多加大“消費補貼”。過去幾年,消費趨勢的劇烈變化,加速了買家在不同平臺間的流動與遷移,傳統電商巨頭此消彼長,抖音快手也先后坐上萬億GMV牌桌。

消費行為的趨勢變化,讓坐擁7億月活用戶、1.3億月活買家的快手,看到了更大可能。

5月15日,快手電商引力大會上,快手高級副總裁、電商事業部兼商業化事業部負責人王劍偉高調宣布了快手電商年度戰略——用戶為先。

不過,讓外界有些看不懂的是,雖然戰略上「用戶為先」,快手電商宣布的核心動作卻聚焦商家,忙著“搞供給”:貨架場營銷玩法,銷售托管模式,新商扶持政策,全域經營方法論等等。

“五六年時間,快手終于坐到了電商平臺競爭的牌桌上。”王劍偉說,現在需要更多思考為用戶、為商家做點什么。戰略上「用戶為先」的快手電商,究竟為何大談貨架場,大談全域經營?

直播電商為何要做貨架?

內卷的電商行業一直在互相抄作業。不論是早年阿里京東的模式之爭,還是拼多多消費者至上的經營策略,國內電商發展的20多年時間里,不管當年在輿論場互相喊話時多么嘴硬,大家都一直在互相借鑒對手的長處。不同平臺的運營策略、方法論早就你中有我、我中有你。

曾經以自營為顯著標簽的京東早就用開放平臺擁抱了更多商家,信奉客戶第一的阿里在新的消費時代則強調用戶為先。直播電商或者說內容電商,開辟貨架場的“電商返祖現象”是這兩年的新趨勢。表面看,這沒有什么特別,就像多年前淘寶開始做內容生態,拼多多開始做直播一樣,都是在補短板。

但細究起來,內容電商平臺做貨架場,本質上還是解決供需關系問題。

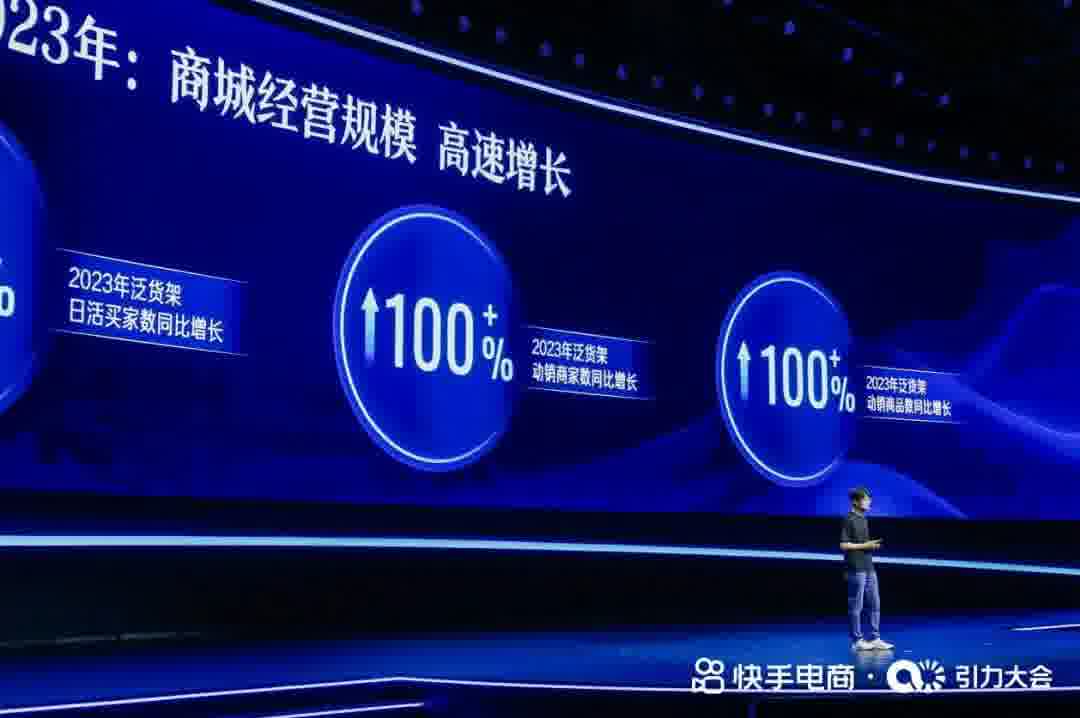

2023年第四季度,快手電商逐步放開泛貨架場景的流量入口,12月快手商城在首頁Tab全量開放。數據顯示,2023年,快手泛貨架日活買家數同比增長75%,日均動銷商家數同比增長超100%。

可以說,快手電商的貨架場起步即進入高速增長。這固然有平臺層面的流量傾斜,但真正支撐增長的是需求變化。過去一兩年,很多快手用戶不再依賴于內容種草填充隨機性、半確定性的消費需求,而是越來越喜歡用搜索進行購買,越來越習慣使用貨架滿足確定性需求。數據顯示2024年Q1快手電商的商品搜索GMV同比增長128%。

快手用戶花花(快手昵稱:花花的VLOG)的感受很有代表性。

花花是00后,在北京一家酒店集團工作,2023年開始在快手上購物,吃的、穿的、化妝品等無所不包,其中大約有80%的化妝品是在快手購買的。

“父母、親戚、同學、同事等身邊人,絕大部分都用快手,大家經常分享在快手發現的好物。”花花說,她的消費習慣是更喜歡主動搜索,比如看到喜歡的款式,會在快手搜同款。

7億老鐵更深、更具確定性的消費需求尚待挖掘并滿足,這成為快手發力貨架的直接動因。從快手電商的發展歷史來看,供給一直是隱藏在不同階段電商戰略背后的關鍵詞。從早期的三個大搞(大搞信任電商、大搞品牌、大搞產業帶),到去年提出的‘低價好物”,再到今年的“用戶為先”,快手電商先后歷經了從解決早期供給不足問題、到擴大高性價比供給規模、再到高質量供給體系建設的階段。

戰略層面,快手電商“供給側改革”的脈絡很清晰,而以“用戶為先”為代表的需求變化,則是牽引這一輪輪戰略調整的重要推動力。快手電商面臨的現實情況是這樣的:需求側,追求性價比和理性消費成為主流趨勢;供給側,大量貨主、產業帶商家不擅長短視頻和直播運營,這限制了平臺“低價好物”供給規模和顆粒度。通過引入貨架場和新供給,情況在不斷改善。

快手電商數據顯示,2024年Q1快手電商50元以下低價格帶產品銷量獲得了大幅提升,其中果蔬品類GMV同比增長66%,訂單量同比增長114%,呈現出需求與供給的雙向奔赴。  就整個快手7億老鐵的用戶大盤而言,快手電商月活躍用戶滲透率為18%,仍有較大提升空間,貨架場毫無疑問將承載用戶消費更大的潛力空間。

就整個快手7億老鐵的用戶大盤而言,快手電商月活躍用戶滲透率為18%,仍有較大提升空間,貨架場毫無疑問將承載用戶消費更大的潛力空間。

服務好用戶,就必須把供給做起來,這是一個樸素的邏輯,也是快手電商在新階段的挑戰和機會。

說到這里,就可以理解,喊出「用戶為先」的快手電商,為什么要大力發展泛貨架了。唯有集中精力解決“貨的問題”,才能與商家一起跟隨用戶需求,形成服務用戶的正向循環。

快手電商的稟賦是什么?

大家都在抄作業,但作業寫得好不好,還是得看平臺的稟賦。二十年多前,國內電商平臺首次進入貨架時代,供給極大豐富,支付方式便捷,讓網購迅速走進普通人的世界。貨架電商也有自己的短板:缺乏內容能力和社交沉淀,會不斷抬高流量成本;基于貨架邏輯的被動消費,會限制對用戶的需求探測和理解。

拼多多通過人、貨和價格的精準匹配,以“去貨架”的方式進一步拓展了傳統貨架電商想象力,帶動電商行業又一次迭代。供給層面的極致低價,與算法匹配的力量以及社交裂變的爆發,打破了行業格局。

當短視頻和直播平臺切入商品交易賽道,讓電商這個30年前誕生在美國的物種,有了全新的模樣。那么快手電商的稟賦是什么?直播短視頻目前仍是業內公認的最好賽道之一,7億老鐵的基本盤尤其是新線用戶的消費潛力依然未被充分滿足和發掘。

但快手似乎并沒有僅僅停留在靠生態勢能輕松賺錢的想法,快手電商雖然剛剛坐上了電商行業競爭的牌桌,但發展戰略明顯是一個“既要、又要、還要”的邏輯。貨架場的推出,讓快手電商由直播和短視頻為基本盤的內容場,升級為全域流量場。這是傳統貨架電商曾經夢寐以求的下一代電商生態。

做內容起家的快手,算法推薦本來就是平臺底層能力,內容上的供給和消費的匹配、關系鏈構建則是平臺側最擅長的能力,內容邏輯和電商邏輯首次有機會融為一體,形成全域流量。

全域流量視角下,快手上不同類型商家可以在直播、短視頻、商城、搜索等多種場景中尋找增長機會,滿足用戶不同的消費需求。商家的留存代表了他們在平臺經營的信心。

2024快手電商引力大會上,披露了一組很有意思的數據——不同場域經營商家的數量分布占比中,純直播占比20%,純貨架占比32%,純短視頻占比10%,近40%的商家選擇了跨雙域或者全域經營。更有意思的是,數據顯示,相比單一場域,跨兩個場域經營的商家留存率提升超過10%,跨三個場域經營的商家留存率提升30%。

這意味著,全域經營正在成為商家的必選項——既在貨架場提供好產品,又在社區生產好內容,才能有更確定的成長。

「全域經營」的快手電商,目標是既能貨找人,又能人找貨,人貨匹配形成新模型,打通貨架場和內容場的供給與流量分發。

比如,今年在快手上火起來的創作者“王北四在東北”,不到兩年積累200萬粉絲,在轉型電商的第一場直播帶貨就創造了接近1000萬GMV。這種內容和商業的渾然一體,成為快手電商在內容場的現象級標桿。

內容與商業相向而行的背后,是快手沉淀多年的內容消費與用戶的匹配算法。“內容和商品融合可以幫助商家在平臺里拿到更多流量,電商生態還有非常高的天花板。”王劍偉在引力大會上表示,2024年他發現,快手電商的流量、內容和商品交易開始給快手帶來了更多日活躍用戶。某種程度上說,全域經營的電商從過去傳統貨架的流量消耗邏輯,正在轉向反哺內容場的新階段。

全域視角下商家有哪些新機會?

一個顯而易見的問題是,不是所有商家都有同時駕馭內容和貨架的雙棲能力。

因此快手電商在貨的層面也有特殊扶持政策,套用一句話,快手電商的供給側改革也正在走向深水區。快手電商商城業務負責人王文博表示,平臺拿出了千億扶持流量、百億商品補貼,以及商品卡免傭政策,幫助商家在貨架場開好局,并對經營模式、購物體驗、搜索產品、營銷玩法等進行了全面升級。

其中最受關注的是快手優選。該項目采用銷售托管模式,平臺通過全域流量(貨架場與內容場)整合,向商家提供確定性的銷售渠道和銷售鏈路,托管商品由平臺完成選品、運營等相關工作,生產、發貨、售后等環節由商家完成。榴滿季是第一批參與快手優選,并在全域經營上斬獲頗豐的商家。

榴滿季專注泰國榴蓮在中國的市場銷售,過去以線下批發為主,近年來加大了線上平臺投入,比如達人分銷、直播間自播等。

4月初,榴滿季渠道負責人張建決定與快手優選合作。打動他的點在于,免傭金之外,自己不用做短視頻和直播帶貨,也不用溝通達人分銷,確定性的渠道和流量運營全部由平臺搞定,還幫忙指導優化貨盤,省去了很多麻煩。

“關鍵是帶來的訂單超乎想象。”張建說,剛開始有點懵,“訂單不知道從哪兒來的,但就像雪花一樣來了。”張建回憶起來仍然一臉震撼,快手還免去了榴蓮季的提現手續費,大幅降低了經營成本。出乎張建意料的“爆單”,背后是供給和需求的精準連接。

據了解,包括快手優選項目在內的銷售托管服務,于3月底上線后發展迅猛,目前日均托管商品數已超過15萬,商家通過銷售托管服務額外帶來了16%GMV增量,大大激發了商家引入新供給的積極性。

在對貨的主動運營方面,快手電商對官方供應鏈聯盟快分銷進行升級后,平臺進一步向供應鏈上游延伸。以產業帶為例,快手電商重點對女裝、男裝、果蔬、珠寶玉石等產業帶商家進行扶持,引入低價格帶商品;

幾乎同時,快手電商還啟動了興農計劃,與海南芒果產業帶、云南榴蓮產業帶等10個重點果蔬產業帶建立深度合作關系。

從消費者視角來看,快手電商在流量分發邏輯上也在向精細化的方向努力。比如,內容場上加權人與商品的匹配,讓內容未必特別好,但商品價廉物美、復購好的商家獲取到流量;上線低商品分商業化斷流,并禁止廣告投放;

短視頻分發場景中,若商家價格溢價率過高,將停止商品的流量分發等。

無論是打造高質量的“新供給”,還是優化人貨匹配效率,快手電商正在將平臺、商家和消費者的連接變得更緊密。

把「用戶為先」作為核心戰略的快手,在釋放全域經營紅利后,正大膽聯動商家配合平臺優化消費者體驗,包括多件多折、敢買敢賠、物流體驗、購買體驗等,這場內容生態與商業生態的迭代還在往深處走。