擊這里在線咨詢客服")

近日,比亞迪、賽力斯、理想等新能源車企紛紛披露一季報。作為后起之秀,賽力斯整體表現(xiàn)值得關(guān)注,不僅銷量業(yè)績創(chuàng)下新高,一季度凈利潤還迎來轉(zhuǎn)正。相比之下,理想今年一季度凈利環(huán)比下降近90%。

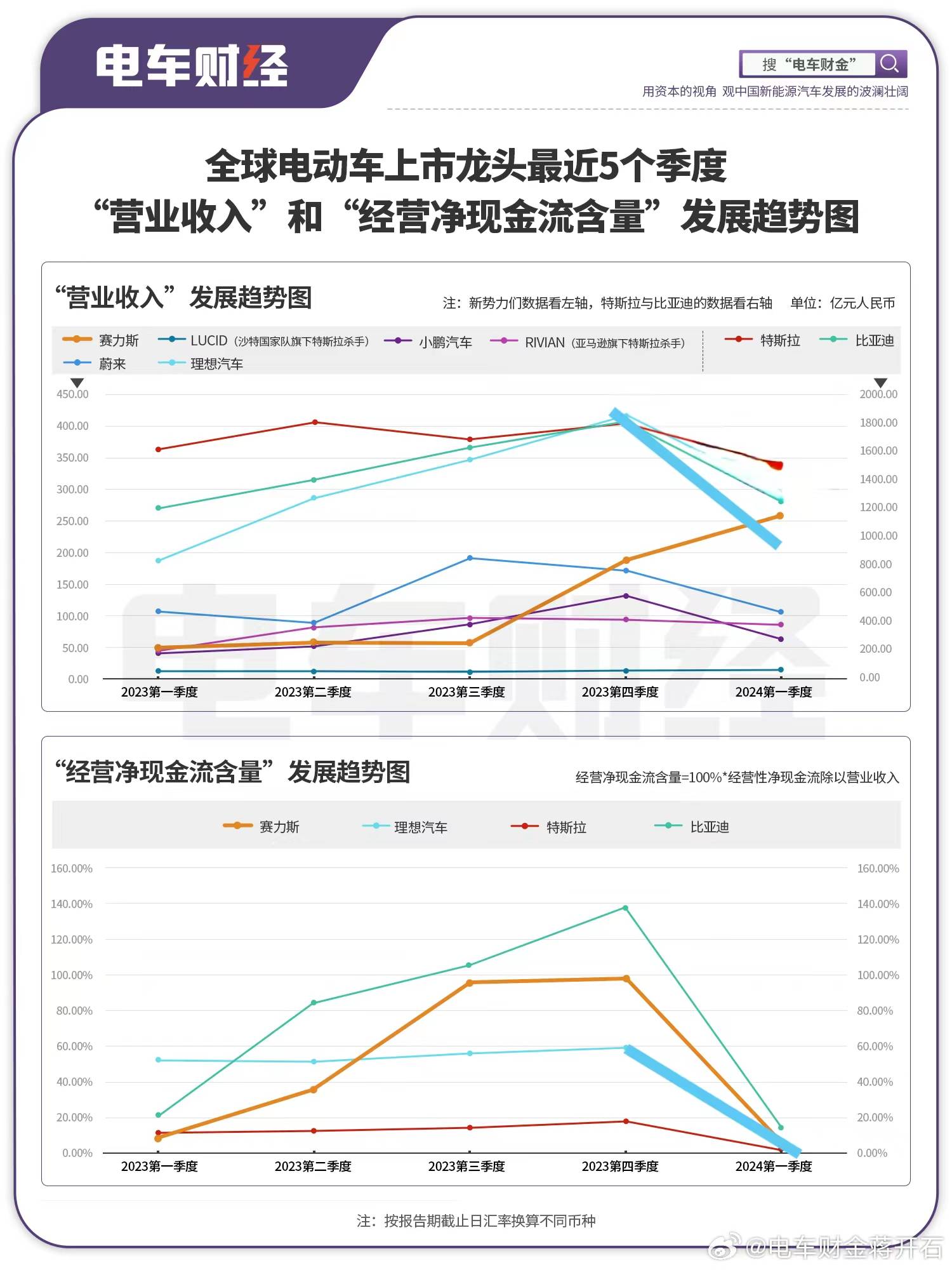

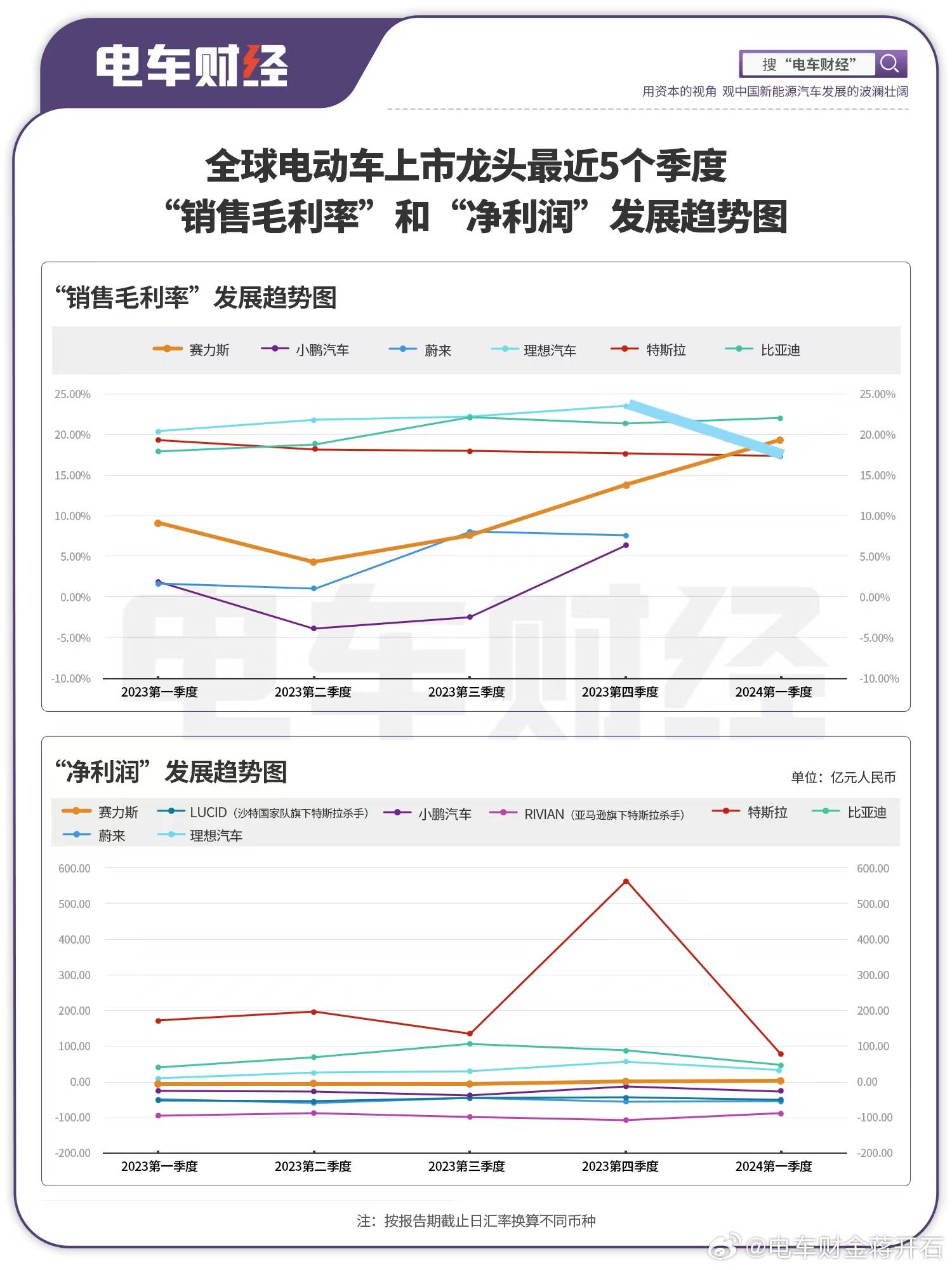

從營收、毛利率及營業(yè)利潤等多項財務(wù)指標(biāo)來看,賽力斯正在趕超理想。數(shù)據(jù)顯示,賽力斯2024年一季度營收達(dá)265.6億元,高于理想的256億元;一季度賽力斯?fàn)I業(yè)利潤為3.13億元,歸屬于上市公司股東的凈利潤 2.20 億元;而理想同期在營收增長的情況下,營業(yè)利潤為-5.85億元,且由于其賬面現(xiàn)金較多,投資理財收益較大,才使得其一季度凈利潤轉(zhuǎn)正,但同比下降了36.7%,環(huán)比下降89.7%。

毛利率方面,受益于銷量增長帶來的規(guī)模效應(yīng)以及成本控制,賽力斯一季度毛利率大幅提升至21.5%,高于理想的20.6%,更是大幅高于行業(yè)平均水平。此外,處于高速成長的賽力斯業(yè)績應(yīng)是逐季增長的,若按照當(dāng)前一季度的營收推演到全年估算,當(dāng)前賽力斯動態(tài)市銷率僅1.4倍,而理想為1.6倍,前者的估值顯然更低、成長性更高。

中國銀河最新研報也指出綜合考慮絕對估值和相對估值法,給予賽力斯最高120元目標(biāo)價位及首次“推薦”評級。伴隨AITO問界新M5上市、問界M7煥新版月底即將上市等動作,在北京車展、“五一”假期銷量不斷突破加持下,規(guī)模效應(yīng)加速顯現(xiàn),賽力斯二季度成績表現(xiàn)值得期待。