今年是2024年,距離第一塊集成電路發明已經過去近70年,半導體行業幾經變換,市場起起落落,從設計代工,到設備材料,似乎沒有永遠的主導者。

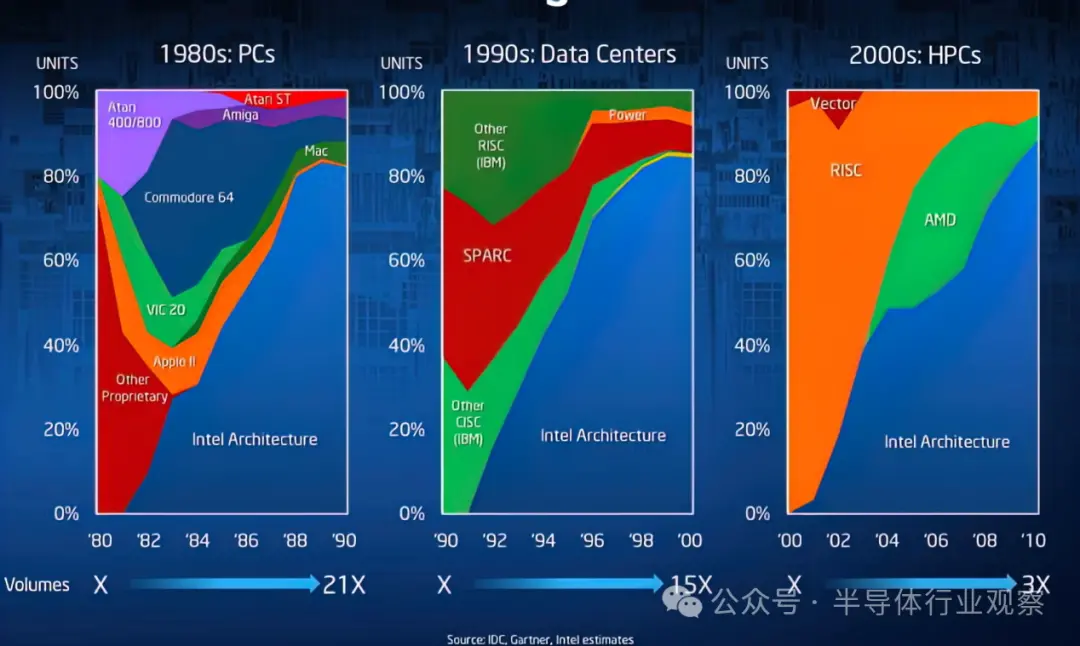

遙望六七十年代,彼時的PC市場還牢牢掌握在IBM手中,雖然像蘋果這樣的個人PC獲得了消費端的認可,但IBM卻擁有著強大的技術優勢,在商用領域具有無可爭議的通知地位,但隨后崛起的英特爾卻憑著x86架構取而代之,成為了新的霸主。

雖然半導體市場動輒以五年乃至十年來計算,但它的發展速度與技術風向的轉變,卻遠遠超出許多人的預料,市場中的幾位主要參與者或許已經經歷了多個周期,但即便是它們,也不敢輕言自己掌握了半導體的未來。

而就在過去的10年時間里,又有新的巨頭正在崛起,它們會接替霸主的位置嗎?還是成為半導體歷史中的一段注解?

Arm架構的崛起

20年前,英特爾也曾被挑戰過。

2003年7月,有國外媒體針對當時最著名的兩個架構——x86與PowerPC進行了比較,他們分別選擇當時兩個架構下最具代表性的CPU,即x86陣營的AMD Athlon XP和英特爾奔騰4,PowerPC陣營的IBM 750xx (G3)、摩托羅拉74xx (G4)和IBM 970(G5)。

其表示,x86 的優勢在于龐大的市場和微軟的統治,有大量的低成本硬件和大量的軟件可在其上運行,而其他任何 CPU 架構都不具備這種優勢。RISC 也許在技術上更勝一籌,但由于市場的作用,它只能在利基市場上立足,而市場力量更青睞于成本更低、軟件更豐富的 x86,市場不會以技術為依據,也很少選擇最佳解決方案。

但該媒體也指出,情況可能正在悄悄發生改變,越來越多的企業在采用Linux,PC市場正在接近飽和,用戶也不需要那么強大性能的處理器,PowerPC這一架構未必沒有翻盤的機會。

作者還指出了x86的致命問題——發熱。他表示,x86 CPU 已經很熱,需要更多散熱,微處理器報告出版商的一份報告指出,英特爾預計將在 2004 年開始遇到發熱問題。

他認為,由于需要更高的性能,x86 CPU 會產生大量熱量,但因為指令集效率低下,就會拉高能耗。為了相互競爭,AMD 和英特爾需要不斷提高時鐘頻率,將芯片運行到極限,芯片的溫度會越來越高。而像 970 這樣的 RISC CPU 在這方面具有明顯的優勢,因為它們能以更低的功耗提供極具競爭力的性能,而且不需要將性能提升到極限。一旦芯片縮小到下一代工藝,現有性能的功耗就會降低。

這家媒體大膽斷言,2003年的情況正在發生變化,Linux 和其他操作系統正變得越來越流行,而這些系統并沒有被鎖定在 x86 或任何其他平臺上。x86 正在面臨各種問題,而 PowerPC 看起來正逐漸成為 x86 CPU 的真正、有效的替代品,其性能可以達到甚至超過 x86 CPU,但卻沒有日益重要的功耗或發熱問題。

以今天的眼光來看,這家媒體顯然是只知其一而不知其二,x86固然面臨著散熱問題,但PowerPC也沒好到哪里去,尤其是他所提到的PowerPC G5,雖然比不過奔騰4,但G5的功耗與發熱也沒好到哪里去,隨著筆記本電腦的興起,以低能耗著稱的PowerPC反而陷入到了自己的困境當中。

隨著蘋果在后續的Mac產品中轉向英特爾的x86架構,PowerPC開始逐漸淡出消費端,這是RISC指令集在PC端的重大挫折,而英特爾和AMD還借由消費端的成功,將x86的版圖拓展至高性能計算和數據中心,由英特爾所推出的 x86 架構在PC、數據中心和高性能計算這三個領域大獲成功,也讓英特爾成功取得了計算行業的主導位置。

但英特爾的大獲全勝并未持續太長時間,伴隨著2007年iPhone的發布,一個名叫Arm的對手闖入到了它的視線當中,ARM架構借助手機這一快速發展而又無處不在的設備,成為了x86架構新的對手。

AMD在Arm崛起時正好處在低谷期暫且不論,但英特爾當時獨占三大領域的蛋糕,作為最大的半導體廠商,自然不會坐視Arm的崛起,從2007年開始,Intel攜ATOM處理器開始對移動互聯網進行拓展,各大PC廠商紛紛響應推出了新的上網本,但功耗過高的ATOM,并未在消費市場掀起多大的波瀾,對于手機平板等設備更是沒有太多吸引力。

到2015年左右,英特爾在移動領域的戰略基本宣告失敗,而它的敗北,也讓曾經在八九十年代牢不可破的Wintel聯盟出現了裂痕,微軟與Arm達成了合作,Windows系統也不再綁定于x86架構,Windows on ARM開始嶄露頭角。

不過需要注意的是,Windows on ARM經歷了一次非常漫長的蛻變。

第一個在 Arm 處理器上運行的 Windows 公開版本是Windows RT,它是 Windows 8 的 Arm 兼容分支,于 2012 年底在少數設備上運行。Windows RT 存在重大限制,最明顯的是完全無法運行傳統的 x86 Windows 桌面應用,所有應用都必須來自生態匱乏的微軟商店,且根本沒有 x86 兼容模式。

造成這種限制的部分原因可能是當時可用的 ARM 硬件有限且性能低下。ARM 處理器仍以 32 位為主,處理器和 GPU 運行速度慢,閃存容量為 32 或 64GB,內存容量僅為 2GB。即使有 x86 應用轉譯,轉譯后的應用程序也會很糟糕,因為 ARM 硬件已經很難穩定運行本地內置應用程序。

Windows RT 的消亡是注定的,在 2015 年左右,Windows RT設備就從市場上消失了,但它卻為之后鋪平了道路,正如當時的 Windows 負責人 Steven Sinofsky 所詳述的那樣,微軟做了大量工作來為 Arm 版 Windows 定義硬件抽象層 (HAL)、ACPI 固件和基本類驅動程序,以便操作系統可以在各種勉強標準化的 ARM 硬件上按預期安裝和運行,就像在完全標準化的 x86 PC 上一樣。

2017 年,Windows 10 首次出現在 ARM 設備上,支持 32 位 x86 應用程序轉換,雖然這個版本的 Windows on ARM 更像是一個技術演示,但它確實更接近成為 Windows on Arm 成功所需的目標:x86 版本 Windows 的直接替代品,對于非技術用戶來說,這兩個版本基本上沒有區別。

下一次重大進步出現了2020 年,微軟宣布預覽適用于 ARM PC 的 64 位英特爾應用程序翻譯,伴隨著后續的不斷改進,目前ARM 版 Windows 雖然還存在一些兼容性差距,尤其是在外部配件和專用軟件方面,但絕大多數生產力應用程序甚至游戲現在都可以在 ARM 版 Windows 上順利運行,無需用戶或開發人員干預。

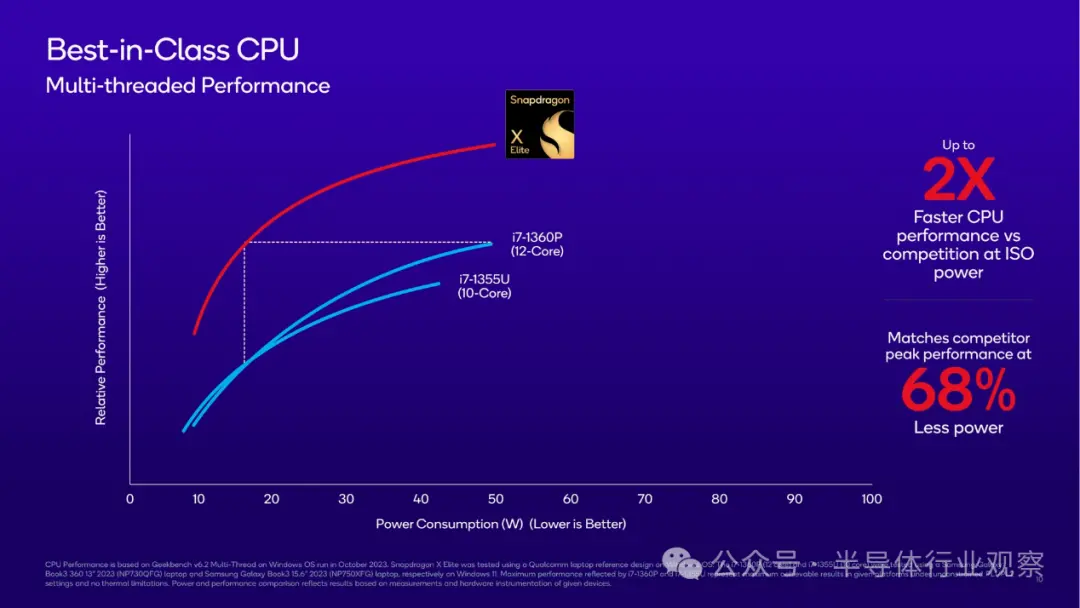

如今,搭載高通驍龍X Lite的PC設備即將大規模上市,這或許是自2012年以來,ARM對x86傷害最大的一次,雖然此前也有蘋果的M系列芯片出現,但macOS的封閉生態決定了其影響力有限,但高通乃至更多ARM處理器廠商不同,它們會對x86 Windows造成最直接的影響,吃了二十年多年的鐵飯碗,現在好像也沒有那么牢固了。

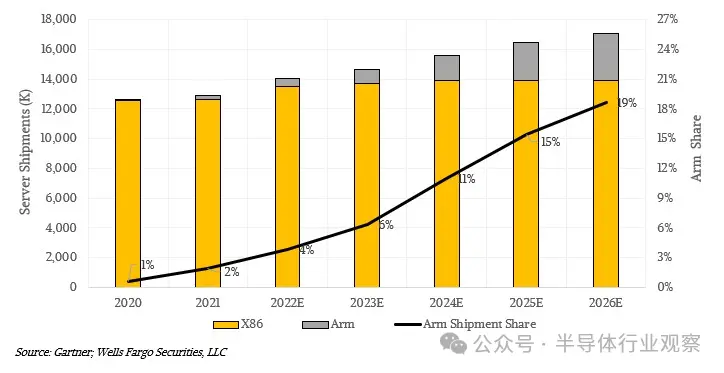

另外,ARM也不局限在消費端,它還在服務器端對x86發起了進攻,在過去的幾年時間當中,ARM服務器的數量正在快速膨脹,根據 Gartner 的數據,2020 年約為 77,000 臺,2021 年為 252,100 臺,2022 年預計為 540,400 臺。但預計 2023 年將出貨 934,600 臺,2024 年將出貨 171 萬臺,2025 年將出貨 254 萬臺,2026 年將出貨 320 萬臺。

很明顯,ARM正在吃掉x86服務器的增量,這對于英特爾和AMD來說都是一個巨大的噩耗,未來ARM或許不能成為服務器市場的主流,但毫無疑問的是,它會占據自己的一畝三分地,成為許多OEM廠商的選擇。

從消費端到商用端,ARM與x86兩種架構正在形成分庭抗禮之勢。

海力士的逆轉

海力士雖出生豪門,但并非真正的天選之子。

2001年3月,現代電子與LG半導體合并,海力士正式誕生,2001年8月,海力士的結構調整為 "內存半導體專家",正式從現代集團中獨立了出來,但這家公司此時已經負債累累,走到了破產的邊緣。

對于2002年底的海力士來說,外部是全球經濟放緩、半導體行業衰退、貿易摩擦、美光收購,內部是缺乏技術和經驗、并購后的組織管理、缺乏資金等。屋漏偏逢連夜雨,此時美國、歐盟和日本還對海力士的DRAM產品征收反補貼稅,海力士的內存業務舉步維艱。

為了拯救公司,海力士的管理層推行了四大舉措,分別是技術創新、業務調整、加強伙伴關系與引入更多融資,包括成功開發出0.15微米工藝,大幅精簡旗下的業務,處置了一部分非核心業務和資產,與意法半導體就NAND閃存開發達成戰略合作伙伴關系等等。

在2004年短暫恢復元氣后,海力士又遇到了新的困境:2007年左右,全球半導體供應過剩導致 DRAM 價格暴跌,同時也引發了歷史上最嚴重的經濟衰退,所有DRAM廠商都在這場衰退中受到了重創。

在海力士持續衰退的情況下,韓國的SK集團站了出來。2011 年 7 月,SK 集團的旗艦公司 SK 電訊提交了收購海力士的意向書,通過收購海力士,SK集團在能源化工和信息通信技術兩大增長支柱之外,又增加了第三大增長支柱——半導體,大大加強了SK全球化的業務能力。

在收購完成后,SK 就開始向海力士投入海量的資金。而海力士在 2012 年第二季度就恢復了盈利,2013 年、2014 年、2015 年和 2017 年,SK海力士的銷售額和營業利潤均創下了歷史新高,海力士如今早已成為了了SK最大的搖錢樹之一。

但對于被SK收購的海力士來說,三星是它繞不過去的一座大山。

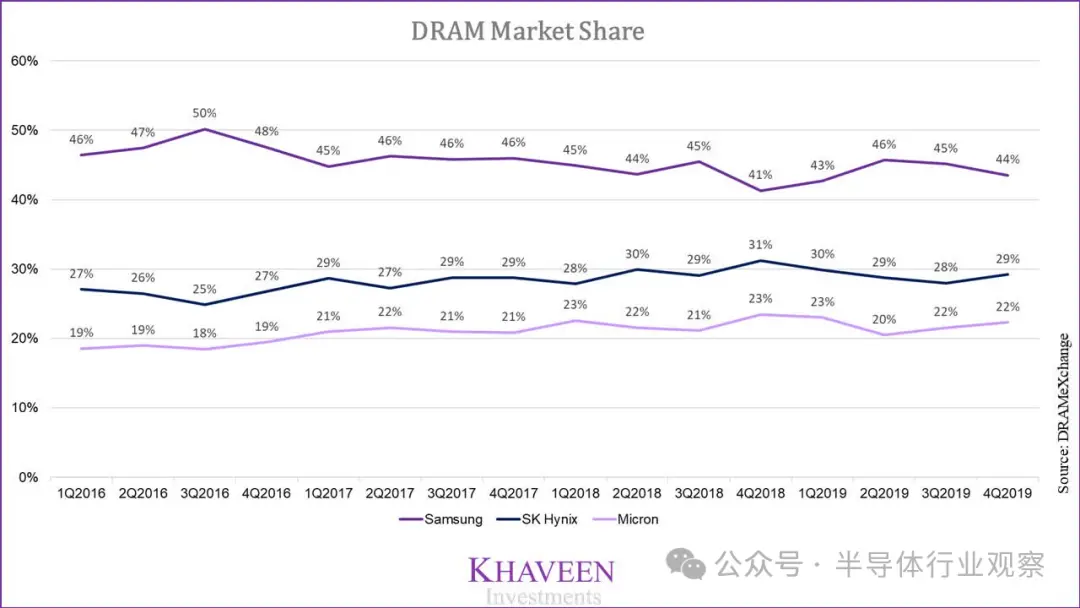

從上面的表格我們也能看到,從2016年到2019年,三星在DRAM市場中絕大多數時候都保持在45%左右的份額,說是遙遙領先也不為過,不止DRAM,它在NAND市場中也有強大的統治力,而且三星的逆周期投資,曾經干倒了包括爾必達和奇夢達在內的一眾內存廠,如何擺脫三星在這一領域的影響力,就是海力士所面對的最大問題。

海力士選擇了彎道超車,它與AMD合作研發的HBM,雖然在發布之初并未掀起太大波瀾,但隨著2022年底的AI爆火后,HBM迅速成為了近幾年內存市場中增長最快的產品,而海力士于 2021 年 10 月率先量產HBM3,在這一項技術上遠勝三星,也讓它牢牢抓住了英偉達的心,成為了目前HBM市場的最大供應商。

而三星卻在技術路線上出現了判斷失誤,它選擇的 TC NCF遠不如海力士的MR-MUF來得穩定,據分析師透露,三星HBM3芯片的生產良率約為10%~20%,而SK海力士的HBM3良率可達60%~70%。

根據 Merits Securities 的數據,今年第一季度,SK 海力士占據了 59% 的 HBM 市場份額,而三星電子占據了 37%,如果三星不能抓緊時間解決自己在HBM技術上存在的問題,未來內存霸主的名頭就可能會讓位給另一家廠商。

三星笑傲內存市場三十余年,如今卻栽倒在一塊小小的HBM之上,DRAM市場的格局也有幾率因此改寫,與其說是命運捉弄人,倒不如說它沒有真正把握到半導體市場的風向。

寫在最后

誰能掌握半導體市場的未來?英特爾在處理器上沒有做到,三星在內存上沒有做到,在半導體的其他細分領域中,也沒有廠商能夠做到。

例如半導體設備中最關鍵的光刻機,在尼康和佳能這兩家日本廠商在上世紀掌握光刻市場時,恐怕也沒料到,由于自己對浸潤式技術的判斷失誤,荷蘭的ASML會在日后以碾壓的勢頭取代它們。

再比如汽車算力芯片市場,過往由傳統大廠恩智浦、瑞薩和TI等廠商所牢牢把握,它們和本國的汽車廠商達成了看似牢不可破的聯盟,但新能源汽車的崛起卻輕易在這道防線上撕開了口子,高通、英偉達乃至更多廠商的芯片出現在了汽車之上,老牌廠商的統治力不復存在。

雖然我們無法預料日后哪一家半導體廠商會崛起并成為新的霸主,但唯有一點可以確認,固守成規只會走向衰落的結局,只有那些銳意創新不斷嘗試的廠商才真正笑到最后。

【來源:半導體行業觀察】