擊這里在線咨詢客服")

人工智能處理市場(chǎng)年輕而充滿活力,有幾個(gè)主要參與者,每個(gè)參與者都有獨(dú)特的優(yōu)勢(shì)和增長(zhǎng)軌跡。 通常,供應(yīng)鏈有時(shí)間適應(yīng)新趨勢(shì),但人工智能革命的速度很快。

英偉達(dá)的數(shù)據(jù)中心業(yè)務(wù)正在瘋狂增長(zhǎng),利潤(rùn)率非常高。它將在本季度將其業(yè)務(wù)從H100轉(zhuǎn)變?yōu)锽lackwell,這可能會(huì)進(jìn)一步提高利潤(rùn)率。AMD的業(yè)務(wù)也在增長(zhǎng),盡管速度較低。英特爾雖然備受期待,盡管對(duì) Gaudi 3 的期望很高,但目前來(lái)說(shuō)還全是空談,。

所有大型云提供商都在爭(zhēng)奪英偉達(dá)的人工智能系統(tǒng),但他們發(fā)現(xiàn)這些系統(tǒng)太貴了,于是開始開發(fā)自己的芯片。除了大型企業(yè)外,還有很多新興玩家如雨后春筍般涌現(xiàn)。

一瞬間,Nvidia似乎消失了;下一刻,他們又因?yàn)檐浖⒂布蚱渌蚨チ耸袌?chǎng)。唯一絕對(duì)的是,一切還都在圍繞英偉達(dá)絕對(duì)地旋轉(zhuǎn),每個(gè)人都對(duì)英偉達(dá)的統(tǒng)治還能持續(xù)多久持有自己的看法。深入人工智能(AI)領(lǐng)域的底層可能會(huì)揭示更多有助于預(yù)測(cè)未來(lái)人工智能硬件發(fā)展趨勢(shì)的見解。

半導(dǎo)體時(shí)光機(jī)

半導(dǎo)體行業(yè)擁有一個(gè)錯(cuò)綜復(fù)雜的全球供應(yīng)鏈,其中存在多個(gè)循環(huán)依賴關(guān)系,這些依賴關(guān)系既復(fù)雜又令人著迷。考慮一下:半導(dǎo)體工具需要高度先進(jìn)的芯片來(lái)制造更先進(jìn)的芯片,而現(xiàn)在正在為人工智能系統(tǒng)制造芯片的半導(dǎo)體晶圓廠需要人工智能系統(tǒng)才能運(yùn)行。這是一個(gè)相互依存的網(wǎng)絡(luò),使該行業(yè)保持活躍。

你可能聽說(shuō)過(guò):“一切始于一粒沙子。”事實(shí)并非如此——它始于北歐大學(xué)城的一臺(tái)極其先進(jìn)的機(jī)器。不過(guò)事實(shí)也不盡然,它始于德國(guó)的一塊高精度鏡子。你現(xiàn)在明白了吧。材料和設(shè)備傳播和循環(huán)流動(dòng),直到芯片從工廠中出來(lái),被安裝到能夠運(yùn)行并觀察供應(yīng)鏈的人工智能服務(wù)器系統(tǒng)中。

從制造工具到開始生產(chǎn)芯片的時(shí)間可以延長(zhǎng)。在最好的情況下,可能需要幾個(gè)季度到幾年的時(shí)間。這種延長(zhǎng)的時(shí)間軸允許進(jìn)行觀察。可以看到材料和子系統(tǒng)在整個(gè)鏈條中的傳播情況,并預(yù)測(cè)會(huì)發(fā)生什么。

雖然這些觀察并不總能提供準(zhǔn)確的答案,但它們卻是驗(yàn)證假設(shè)和增加決策過(guò)程洞察力的絕佳工具。

丑小鴨與天鵝

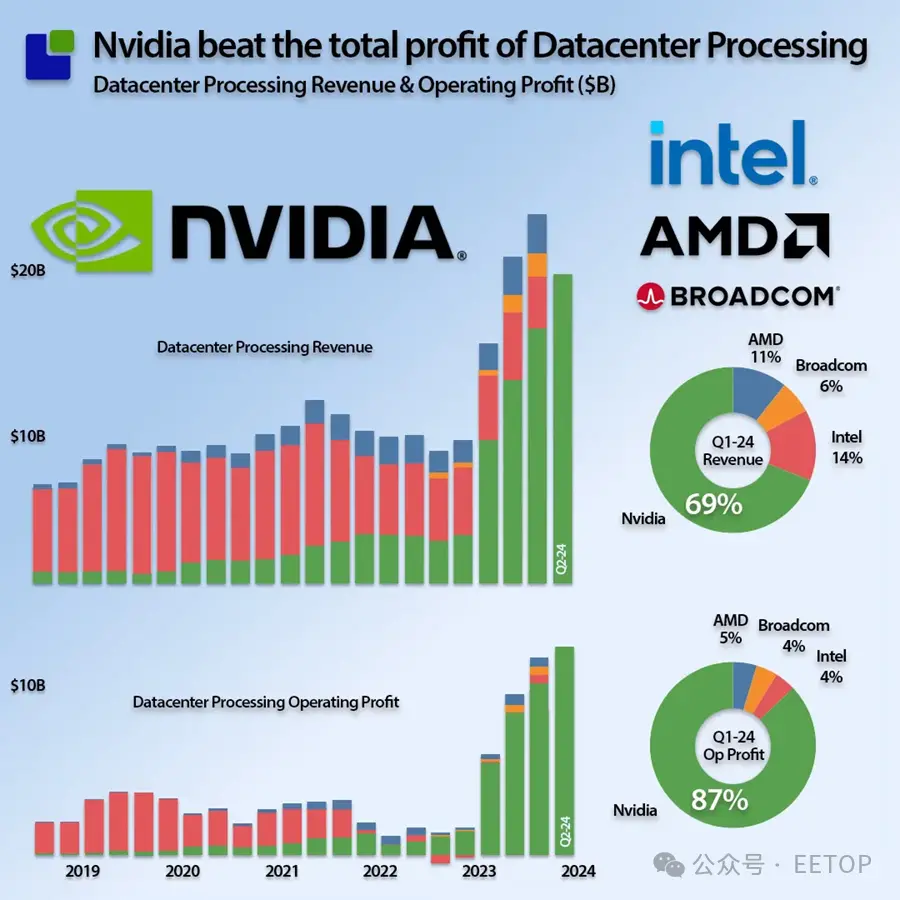

Nvidia 與其最接近的競(jìng)爭(zhēng)者之間存在著天壤之別。丑小鴨們都有機(jī)會(huì)變成天鵝,但不是在接下來(lái)的幾年內(nèi)。

以下是最新的處理器收入成績(jī)單。這是一種市場(chǎng)觀點(diǎn),不包括不對(duì)外交易的內(nèi)部生產(chǎn)的芯片:

這種觀點(diǎn)對(duì) AMD 和 Broadcom 來(lái)說(shuō)是惱人的,但對(duì)英特爾來(lái)說(shuō)卻是致命的。英特爾無(wú)法再通過(guò)留存收益為其戰(zhàn)略提供資金,必須與投資界接觸,以獲得新的融資。英特爾不再主宰自己的命運(yùn)。

新的參與者

這些是英偉達(dá)的一些關(guān)鍵客戶和其他數(shù)據(jù)中心所有者,他們對(duì)接受人工智能領(lǐng)域的新統(tǒng)治者猶豫不決,并已開始自行構(gòu)建架構(gòu)。

英偉達(dá)的四大客戶都有正在開發(fā)或處于不同階段的自研芯片架構(gòu):

1.谷歌張量處理器

2.亞馬遜的Inferentium 和 Trainium

3.微軟的 Maia

4.Meta 的 MTIA

與老牌芯片制造商不同,谷歌只有TPU架構(gòu)才有真正的制造牽引力。這項(xiàng)研究表明,有傳言說(shuō)它不僅僅是普通的 牽引力 。

半導(dǎo)體產(chǎn)能不容忽視

由于GPU芯片所需的半導(dǎo)體技術(shù)非常先進(jìn),很明顯,所有新參與者都必須購(gòu)買到足夠的先進(jìn)半導(dǎo)體產(chǎn)能。可提供先進(jìn)產(chǎn)能的是臺(tái)積電、三星和英特爾,但就目前而言,臺(tái)積電是唯一的主角。英特爾大談人工智能和成為代工廠,但可悲的事實(shí)是,他們目前 30% 的芯片都是在外面生產(chǎn)的,要改變這種狀況還需要一段時(shí)間。即使英特爾獲得了制造能力,他們?nèi)匀恍枰蛻舻霓D(zhuǎn)換,而這并不是一件容易或便宜的事情。

新參與者面臨的問(wèn)題是,獲得先進(jìn)半導(dǎo)體產(chǎn)能是一場(chǎng)基于長(zhǎng)期聯(lián)盟的戰(zhàn)略游戲。這和買薯片不一樣。

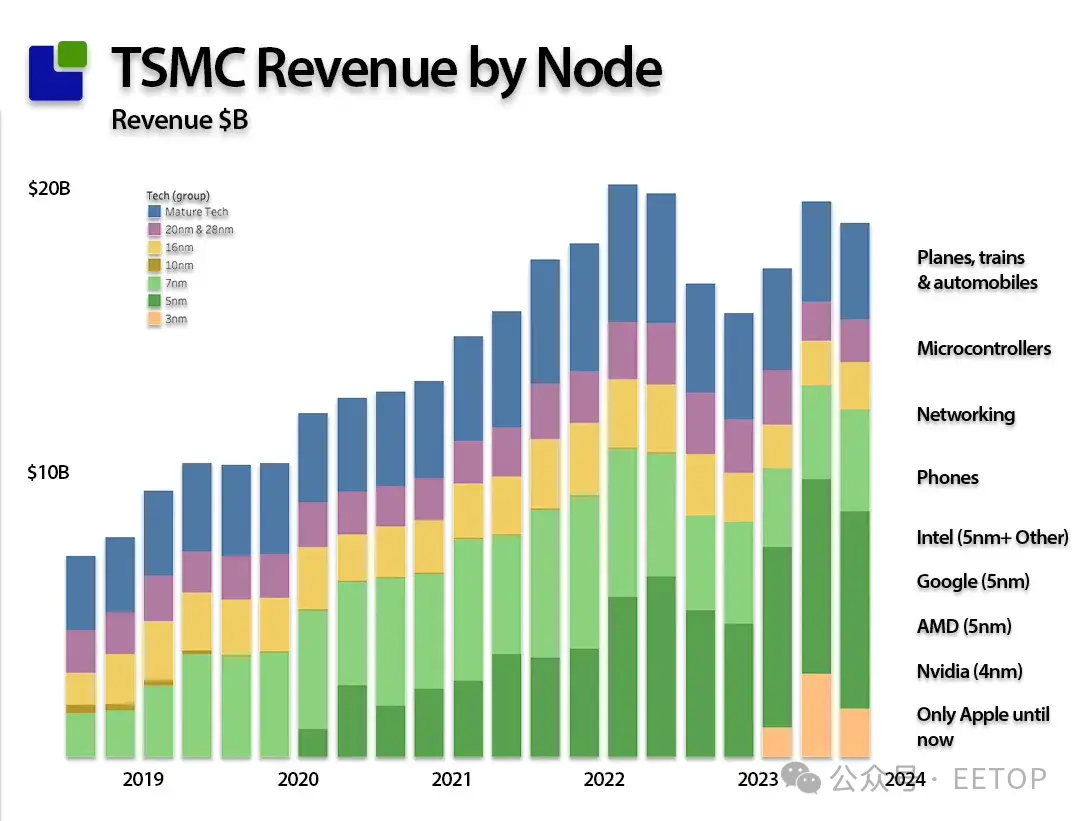

臺(tái)積電最重要的聯(lián)盟

了解臺(tái)積電客戶關(guān)系的最佳方式是通過(guò)技術(shù)收入。

臺(tái)積電最重要的合作伙伴是蘋果。隨著蘋果從對(duì)英特爾的依賴轉(zhuǎn)向?qū)ζ渥灾菩酒囊蕾嚕@一聯(lián)盟發(fā)展到蘋果是唯一可以使用臺(tái)積電最先進(jìn)的3nm工藝的客戶。隨著臺(tái)積電引入2nm技術(shù),這種情況將發(fā)生變化,蘋果將試圖再次壟斷這項(xiàng)技術(shù)。你可以理所當(dāng)然地嘲笑這個(gè)消費(fèi)巨頭不夠創(chuàng)新,或者在人工智能轉(zhuǎn)型中失敗,但迄今為止最先進(jìn)的芯片只能在蘋果產(chǎn)品中找到,而且這種情況不會(huì)很快改變。

順便說(shuō)一句,有趣的是,87億美元/季度的高性能計(jì)算機(jī)部門正在推動(dòng)數(shù)據(jù)中心業(yè)務(wù)的總收入接近250億美元,MAC生產(chǎn)總額為75億美元,再加上其他一些東西。臺(tái)積電沒(méi)有像客戶那樣獲得那么多的價(jià)值。

英偉達(dá)和臺(tái)積電

英偉達(dá)和臺(tái)積電之間的關(guān)系也非常牢固,如果英偉達(dá)還不是臺(tái)積電最重要的客戶,那很快就會(huì)發(fā)生。英偉達(dá)的業(yè)務(wù)前景高于蘋果的業(yè)務(wù)。

蘋果和英偉達(dá)與臺(tái)積電的關(guān)系都處于C級(jí),因?yàn)樗鼈儗?duì)所有公司都具有戰(zhàn)略意義。你看到黃仁勛和張忠謀在臺(tái)灣地區(qū)一起吃街頭小吃的自拍照并非巧合。

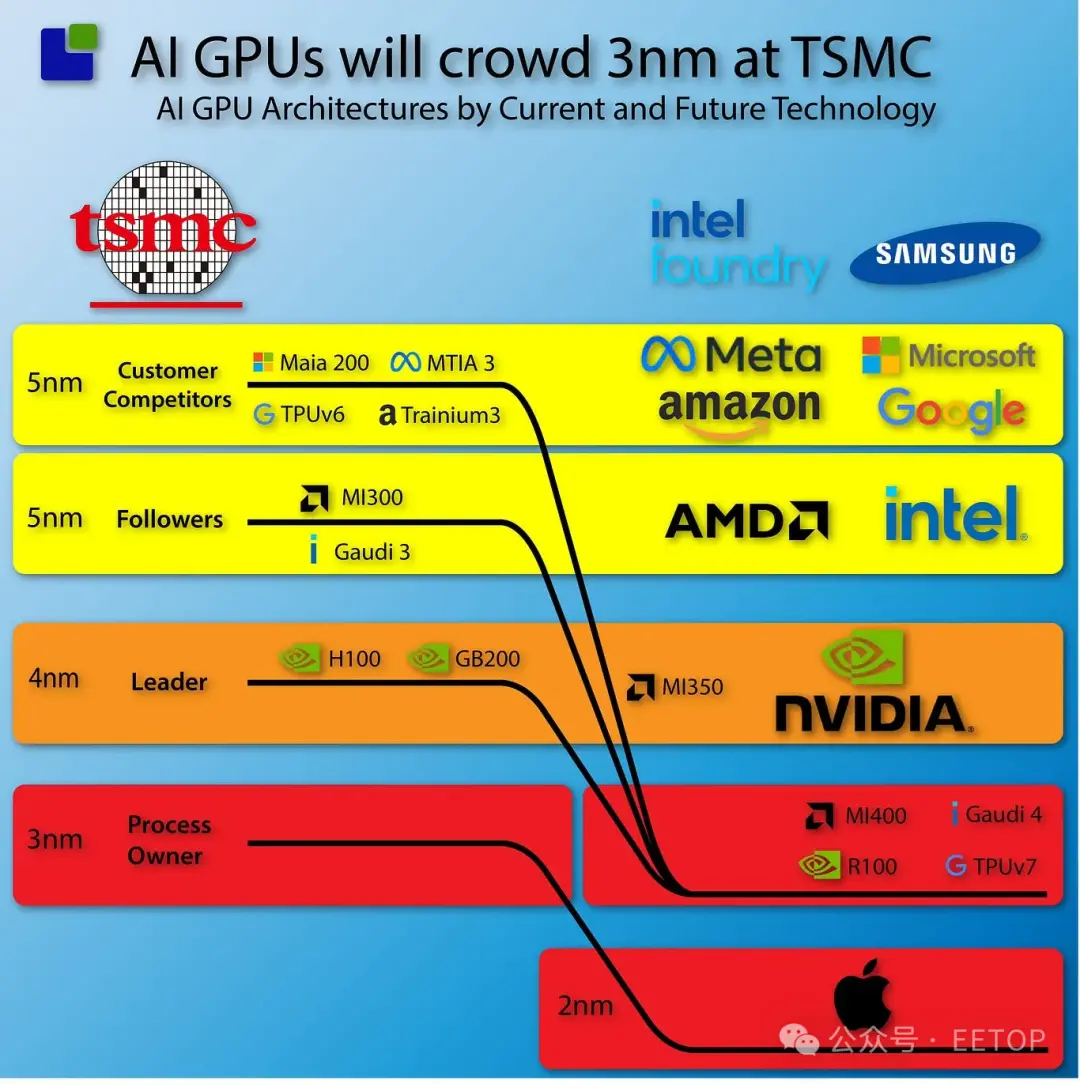

就像蘋果擁有 3nm 工藝一樣,英偉達(dá)也擁有 4nm 工藝的芯片。盡管三星正試圖吸引英偉達(dá),但它不太可能成功,因?yàn)榕_(tái)積電關(guān)系還有其他吸引力,我們將在后面深入探討。

臺(tái)積電和其他公司

AMD有著悠久的歷史和良好的前景,與AMD的關(guān)系也很牢固,而與英特爾的關(guān)系則稍微有趣一些。臺(tái)積電有一個(gè)明確的不與客戶競(jìng)爭(zhēng)的戰(zhàn)略,當(dāng)英特爾代工服務(wù)不再是一個(gè)夢(mèng)想時(shí),英特爾肯定會(huì)這樣做。英特爾有30%的芯片是外部生產(chǎn)的,盡管該公司沒(méi)有透露具體來(lái)源,但不難猜測(cè)。臺(tái)積電為英特爾制造產(chǎn)品,直到他們有足夠的實(shí)力與臺(tái)積電競(jìng)爭(zhēng)。雖然臺(tái)積電并不擔(dān)心與英特爾的競(jìng)爭(zhēng),但我相信他們會(huì)保持一定的距離。

谷歌、微軟等新的AI芯片玩家也在臺(tái)積電的客戶名單上,但其影響力不及半導(dǎo)體公司。不過(guò),如果晶圓代工能力成為問(wèn)題,他們的地位也不會(huì)穩(wěn)固。

隨著蘋果轉(zhuǎn)向2nm制程,它將釋放3nm的產(chǎn)能。然而,目前這些產(chǎn)能仍然未知,收入約為每季度20億美元左右,需要大幅擴(kuò)展以覆蓋所有計(jì)劃轉(zhuǎn)入3nm制程的新架構(gòu)。有四家公司已經(jīng)承諾使用3nm制程,但預(yù)計(jì)其他公司也將很快跟進(jìn)。

臺(tái)積電預(yù)計(jì)2024年的3nm產(chǎn)能將是2023年的三倍。目前,臺(tái)積電的產(chǎn)能是足夠的,但這種情況可能很快就會(huì)改變。盡管英特爾和三星潛伏在幕后,并且蠢蠢欲動(dòng),但它們還沒(méi)有太大的進(jìn)展。三星已經(jīng)為其2nm工藝贏得了高通的訂單,而英特爾則贏得了微軟的訂單。不過(guò),尚不清楚這是否包括Maia AI處理器。

當(dāng)前AI供應(yīng)鏈洞察

通過(guò)調(diào)查供應(yīng)鏈,我們得以一窺未來(lái),直到2029年最后一座規(guī)劃中的臺(tái)積電工廠投產(chǎn)。我們的重點(diǎn)一直放在2025年底之前的近期情況,并基于此得出以下結(jié)論(如果還有人聽的話)。請(qǐng)隨意根據(jù)本文中提供的事實(shí)得出不同的結(jié)論:

1.英偉達(dá)是唯一的主角,并將在可預(yù)見的未來(lái)繼續(xù)保持這一地位。

2.英偉達(dá)擁有強(qiáng)大的供應(yīng)商關(guān)系,這是多年積累的結(jié)果,確保了其領(lǐng)先地位。

3.AMD表現(xiàn)良好,但缺乏規(guī)模優(yōu)勢(shì)。英特爾……需要時(shí)間和資金(如果他們能實(shí)現(xiàn),將會(huì)是大贏家)。

4.谷歌、微軟等新的AI芯片玩家喜歡使用英偉達(dá)的系統(tǒng),但對(duì)價(jià)格卻不太滿意,因此他們嘗試推出自制芯片。

5.當(dāng)前AI供應(yīng)鏈的結(jié)構(gòu)使得谷歌、微軟等新的芯片玩家很難將其芯片產(chǎn)量提升到有意義的水平。

CoWoS(Chip-on-Wafer-on-Substrate)產(chǎn)能是英偉達(dá)的王牌——確保了三年的產(chǎn)能,他們可以出價(jià)超過(guò)任何其他公司以獲取額外產(chǎn)能。

【來(lái)源:EETOP】