擊這里在線咨詢客服")

知名券商首席經(jīng)濟(jì)學(xué)家李迅雷近期在網(wǎng)絡(luò)上引發(fā)了一場關(guān)于A股市場的熱烈討論,其核心觀點(diǎn)是“A股股市走牛難以促進(jìn)消費(fèi)”。這一論斷并非空穴來風(fēng),而是源自于他在“李迅雷金融與投資”公眾號(hào)上發(fā)表的一篇文章。

該文章名為《對(duì)資本市場“共識(shí)”的再思考:股市上漲能否促消費(fèi)?》,于11月24日推出,深度剖析了股市上漲與消費(fèi)增長之間的關(guān)系。李迅雷在文中通過詳盡的邏輯推理,得出了股市走牛并不能有效促進(jìn)消費(fèi)的結(jié)論。

李迅雷指出,盡管股市通常被視為經(jīng)濟(jì)的晴雨表,但期望通過股市上漲來普遍增加廣大投資者的財(cái)產(chǎn)性收入,卻是一個(gè)難以實(shí)現(xiàn)的愿望。他強(qiáng)調(diào),理想與現(xiàn)實(shí)之間存在著顯著的差距。特別是在A股市場,個(gè)人投資者占比雖然較高,但他們的投資行為往往導(dǎo)致財(cái)富在牛熊交替中不斷流失,而這部分投資者恰恰是中低收入階層的主要構(gòu)成,他們的消費(fèi)水平受到股市波動(dòng)的影響并不顯著。

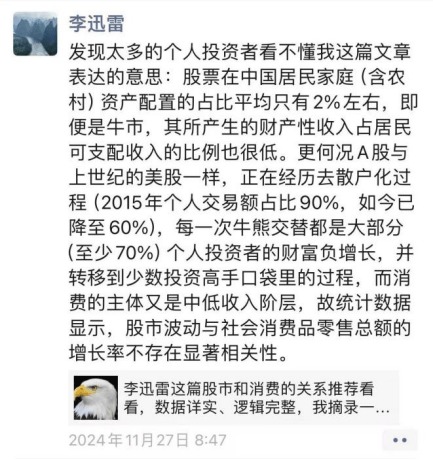

在文章中,李迅雷還提到了一組數(shù)據(jù):在我國居民家庭的資產(chǎn)配置中,股票的占比極低,不足2%,遠(yuǎn)低于美國等發(fā)達(dá)國家的水平。這意味著,即使股市上漲,所產(chǎn)生的財(cái)產(chǎn)性收入在居民可支配收入中所占的比例也微不足道。他還指出,A股市場正在經(jīng)歷去散戶化的過程,個(gè)人投資者在股市中的財(cái)富增長往往難以持續(xù)。

面對(duì)網(wǎng)絡(luò)上的熱議,李迅雷在朋友圈中進(jìn)一步闡釋了自己的觀點(diǎn)。他強(qiáng)調(diào),股票在中國居民家庭資產(chǎn)配置中的占比極低,即便是牛市,所產(chǎn)生的財(cái)產(chǎn)性收入也難以對(duì)消費(fèi)產(chǎn)生顯著拉動(dòng)作用。他還提到,A股市場的每一次牛熊交替,往往都是大部分個(gè)人投資者財(cái)富負(fù)增長的過程,而消費(fèi)的主體正是這些中低收入階層。

在文章的開篇,李迅雷就明確了自己的寫作目的,即要對(duì)當(dāng)前A股市場的“共識(shí)”進(jìn)行深入探討。他提到,A股市場雖然已經(jīng)成為市值規(guī)模全球第二的大市場,但在投資功能上仍有所欠缺。他指出,股市的波動(dòng)大、估值水平持續(xù)下行等問題,使得市場普遍希望通過推動(dòng)中長線資金入市來穩(wěn)定股市。然而,他認(rèn)為這些措施并不能從根本上解決A股市場的問題。

為了支撐自己的觀點(diǎn),李迅雷在文章中進(jìn)行了詳細(xì)的論證。他首先指出,A股市場的個(gè)人投資者規(guī)模雖然龐大,但分化嚴(yán)重。大部分個(gè)人投資者的資金規(guī)模較小,持有的股票市值也相對(duì)較低。其次,他提到居民部門持有權(quán)益資產(chǎn)的比重較低,這導(dǎo)致股市上漲對(duì)消費(fèi)的拉動(dòng)作用有限。他還從分紅派息的角度分析了投資者在股市中的收益情況,指出過于頻繁的交易和認(rèn)知水平差異是導(dǎo)致大部分個(gè)人投資者虧損的主要原因。

在文章的結(jié)尾部分,李迅雷再次強(qiáng)調(diào)了自己的觀點(diǎn):借道股市走牛來促消費(fèi)的想法是完全不現(xiàn)實(shí)的。他認(rèn)為,只有經(jīng)濟(jì)強(qiáng)大,股市才能強(qiáng)大。促消費(fèi)的根本途徑在于提高中低收入階層的收入水平,這需要長期通過增加財(cái)政在民生領(lǐng)域的支出和推動(dòng)財(cái)稅體制改革等舉措來實(shí)現(xiàn)。