近年來,飲料市場上掀起了一股“新中式養(yǎng)生”風(fēng)潮,這股風(fēng)潮不僅席卷了歷史悠久的涼茶、酸梅湯等傳統(tǒng)飲品,還帶動了菊花茶、薏米水、紅豆水等植物飲料的快速增長。隨著消費者對健康飲食的關(guān)注度不斷提高,植物飲料作為“中式養(yǎng)生”理念的代表,正逐漸成為飲料市場的新寵。

在社交平臺上,如小紅書,關(guān)于“辦公室養(yǎng)生水”和“熬夜水”的話題熱度不斷攀升,菊花茶、紅豆水等植物飲料頻繁出現(xiàn)在用戶的分享中。這些傳統(tǒng)養(yǎng)生理念正重新回歸新一代年輕人的生活,而與之相關(guān)的植物飲料產(chǎn)品也如雨后春筍般涌現(xiàn)。

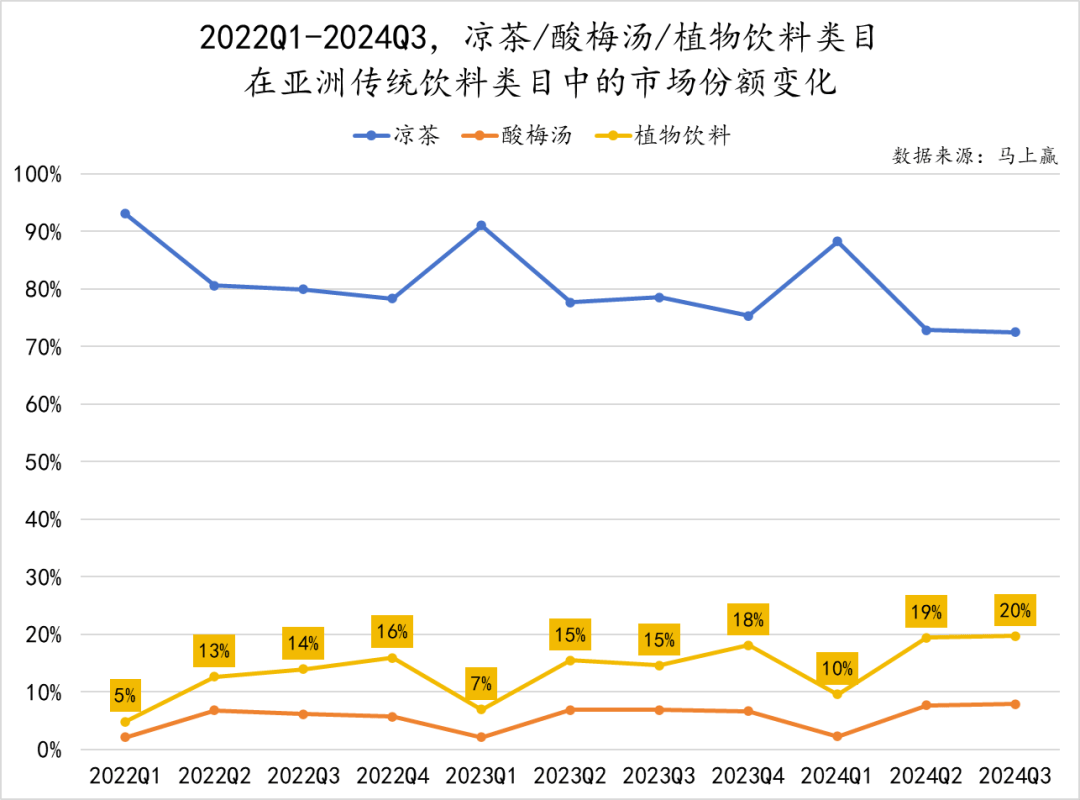

根據(jù)市場數(shù)據(jù)顯示,植物飲料在飲料類目中的市場份額雖然目前仍不足1%,但其增長速度卻十分顯著。與涼茶和酸梅湯相比,植物飲料的市場份額從2022年的5%上升到2024年的10%,顯示出巨大的發(fā)展?jié)摿ΑS绕涫窃诖汗?jié)等節(jié)假日期間,雖然涼茶因其禮贈屬性占據(jù)市場主流,但植物飲料在日常消費場景中的需求依然強勁。

從市場鋪貨率來看,植物飲料的數(shù)值鋪貨率從40%提升至60%,加權(quán)鋪貨率也達到了85%左右,但仍有一定的增長空間。這表明,通過提升鋪貨率,植物飲料有望進一步擴大市場份額。

在產(chǎn)品規(guī)格和價格方面,植物飲料主要以非組合裝為主,其市場份額在63%至86%之間波動。而非組合裝的百毫升均價則呈現(xiàn)下降趨勢,可能與市場競爭加劇和產(chǎn)品供給增多有關(guān)。相比之下,組合裝產(chǎn)品因其包裝和性價比優(yōu)勢,在節(jié)假日期間市場份額會有所提升。

從地區(qū)分布來看,植物飲料在華南地區(qū)的市場份額最高,這可能與該地區(qū)注重滋補的飲食文化有關(guān)。而在東北地區(qū),雖然整體亞洲傳統(tǒng)飲料的消費者不多,但植物飲料的市場份額卻顯著提升,顯示出該地區(qū)對植物飲料的偏好。

在銷售渠道方面,便利店業(yè)態(tài)成為植物飲料的主要銷售渠道,其市場份額在過去七個季度中持續(xù)增長。這表明,即飲需求在植物飲料市場中占據(jù)主導(dǎo)地位。

在品牌競爭方面,植物飲料市場的集中度逐漸提高,CR10份額之和已達到80%左右。其中,怡寶以20%左右的市場份額穩(wěn)居第一,而元氣森林作為后來者,其市場份額增長迅速,已與怡寶形成競爭態(tài)勢。白云山和惠爾康等品牌也在市場中占據(jù)一席之地。

在產(chǎn)品特征方面,植物飲料大多融合了“茶”和“功能飲料”的元素,既具有茶的口感和香氣,又具備功能飲料的健康益處。這種獨特的產(chǎn)品定位使得植物飲料在市場中具有較大的競爭力。

隨著市場的快速發(fā)展,植物飲料也面臨著產(chǎn)品同質(zhì)化的問題。為了突破這一困境,品牌需要聚焦特定的養(yǎng)生需求,打造差異化的產(chǎn)品。例如,通過主打“薏米水助力輕體”或“菊花茶陪伴熬夜族”等概念,逐步在消費者心中建立細分場景的消費認知。

品牌還可以通過強調(diào)植物飲料的日常飲用屬性,將其融入消費者的生活場景。例如,倡導(dǎo)“每天一杯健康水”的理念,使其成為消費者健康生活方式的一部分。這種定位不僅容易被接受,還有助于培養(yǎng)長期的消費習(xí)慣。

植物飲料作為“新中式養(yǎng)生”的代表,正逐漸成為飲料市場的新寵。然而,要在激烈的市場競爭中脫穎而出,品牌需要不斷創(chuàng)新和突破,找到明確的核心價值和創(chuàng)新方向。