擊這里在線咨詢客服")

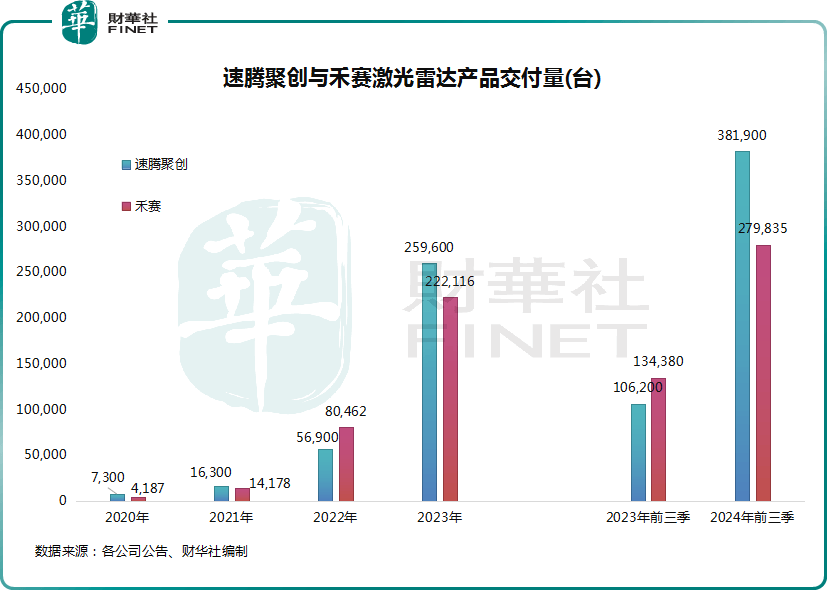

在激光雷達(dá)行業(yè)的快速發(fā)展浪潮中,兩家領(lǐng)軍企業(yè)——速騰聚創(chuàng)與禾賽,正以其卓越的業(yè)績表現(xiàn)引領(lǐng)市場(chǎng)前行。隨著激光雷達(dá)交付量的顯著增長,這兩家公司的收入狀況呈現(xiàn)出強(qiáng)勁的增長態(tài)勢(shì)。

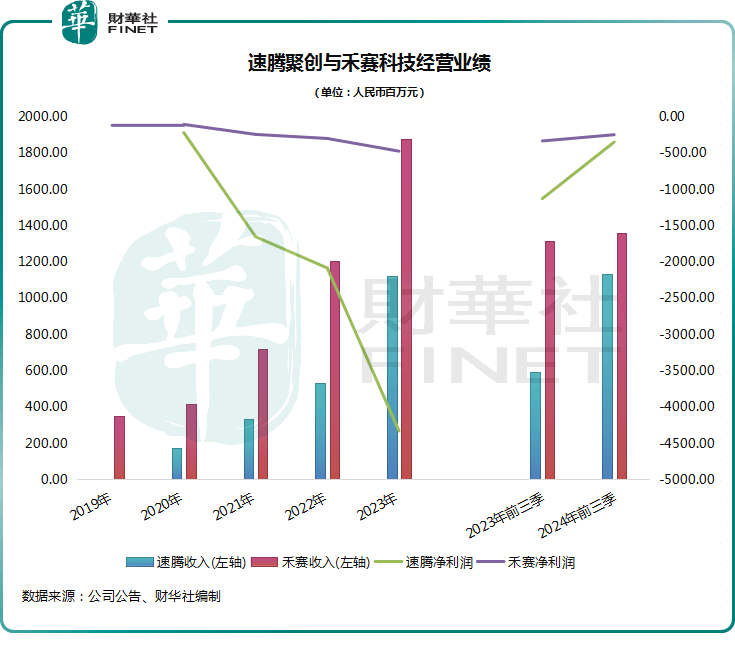

據(jù)統(tǒng)計(jì),速騰聚創(chuàng)在今年前三季度實(shí)現(xiàn)了約11.35億元人民幣的總收入,同比增長高達(dá)91.51%,這一數(shù)字甚至已經(jīng)超越了2023年全年的營收總額。而禾賽的收入同樣不容小覷,達(dá)到了13.57億元人民幣,盡管同比增速略顯平緩,僅為3.16%,但其在第三季度的收入?yún)s超出了公司預(yù)期的上限,達(dá)到了5.39億元人民幣,同比增長21.06%。

在多年的虧損困境中掙扎后,速騰聚創(chuàng)與禾賽終于看到了盈虧平衡點(diǎn)的曙光。今年前三季度,速騰聚創(chuàng)的凈虧損同比大幅收窄了69.03%,達(dá)到3.51億元人民幣;禾賽的凈虧損也同比收窄了25.58%,為2.49億元人民幣。這一系列的積極變化,無疑為市場(chǎng)注入了一針強(qiáng)心劑。

與此同時(shí),速騰聚創(chuàng)與禾賽的規(guī)模效應(yīng)正在迅速增強(qiáng),加之成本管理的持續(xù)優(yōu)化,這兩家公司的毛利率在報(bào)告期內(nèi)均實(shí)現(xiàn)了顯著提升。速騰聚創(chuàng)的毛利率從上年第三季度的8.7%躍升至今年第三季度的17.5%,而禾賽的毛利率也從上年第三季度的30.6%攀升至今年第三季度的47.7%。

隨著車載激光雷達(dá)需求的快速增長,速騰聚創(chuàng)與禾賽正朝著扭虧為盈的目標(biāo)穩(wěn)步前進(jìn)。速騰聚創(chuàng)的CEO邱純潮近期表示,車載激光雷達(dá)已經(jīng)接近整體性盈利的臨界點(diǎn),并預(yù)計(jì)公司的盈利表現(xiàn)將持續(xù)向好。禾賽則預(yù)計(jì)其第四季度凈營收將接近1億美元,并有望實(shí)現(xiàn)2000萬美元的凈利潤和正的經(jīng)營現(xiàn)金流。禾賽還預(yù)計(jì)將在2024年實(shí)現(xiàn)非公認(rèn)會(huì)計(jì)原則下的全年盈利。

然而,值得注意的是,盡管激光雷達(dá)行業(yè)前景廣闊,但仍面臨著一些挑戰(zhàn)。近期,蔚來和小鵬等車企選擇了純視覺方案,引發(fā)了關(guān)于純視覺技術(shù)與激光雷達(dá)誰更優(yōu)的激烈討論。對(duì)此,業(yè)內(nèi)專家表示,盡管純視覺技術(shù)在某些方面表現(xiàn)出色,但激光雷達(dá)在安全性方面的價(jià)值不容忽視。隨著成本的不斷降低,激光雷達(dá)仍具備成為標(biāo)配的潛力。

為了推動(dòng)激光雷達(dá)在電動(dòng)汽車領(lǐng)域的廣泛應(yīng)用,禾賽憑借其規(guī)模優(yōu)勢(shì),高調(diào)宣布將大幅降價(jià)。禾賽的CEO李一帆表示,公司計(jì)劃于明年將主要激光雷達(dá)產(chǎn)品的價(jià)格減半,以吸引更多消費(fèi)者。而速騰聚創(chuàng)雖然未明確宣布降價(jià)計(jì)劃,但其產(chǎn)品售價(jià)也一直在持續(xù)下調(diào),銷量表現(xiàn)同樣亮眼。

對(duì)于未來激光雷達(dá)產(chǎn)品的銷量展望,速騰聚創(chuàng)與禾賽均持樂觀態(tài)度。速騰聚創(chuàng)表示,根據(jù)目前收到的客戶指引,明年ADAS領(lǐng)域的激光雷達(dá)需求將進(jìn)一步增長。而禾賽則預(yù)計(jì)其第四季度將創(chuàng)下出貨量紀(jì)錄,達(dá)到20萬臺(tái),幾乎與2023年的總出貨量相當(dāng)。這一系列的積極預(yù)期,無疑為激光雷達(dá)行業(yè)的未來發(fā)展增添了更多信心。