以國美零售(0493.HK)為旗艦的國美系股票,一直都是“自帶流量”的股票,它們的一舉一動都被市場關注。大家對國美系股票的關注點更多還是在于其故事性,反倒是對國美系股票、特別是國美零售的商業布局、投資邏輯關注較少。

認知的慣性是巨大的,但是在很多時候,認知的慣性也會成為投資過程中的阻礙,它讓人陷入在原有認知中、卻無法及時捕捉動態變化的信息。“風起于青萍之末”,很多商業巨頭,在發展歷程中也都是由很多小的變化,積累起來形成的質變。這些細小的變化本就值得投資人時刻關注和體察,更何況,是一家公司的大動作呢?

國美零售(0493.HK)最近就有一個大動作。10月11日,國美零售發布公告稱,將為大股東旗下的五項資產提供為期三年的管理服務,這五項資產包括國美家、打扮家、共享共建、安迅物流及國美窖藏(以下統稱目標公司);公告稱,這五項資產所屬行業與國美“家·生活”戰略吻合,預期可以產生較好的協同效應。

隨后,國美零售召開了“深度解讀國美【家·生活】戰略第二階段實施路徑”的媒體交流會,CFO方巍表示:“國美本身做的是一個家生活生態閉環,在這個過程中,國美倡導的是讓企業回歸零售本質,而零售的本質實際是從商品和服務中體現的。目前通過互聯網以及平臺化的技術手段,實現了線上、線下、供應鏈、物流、大數據/云、共享共建六大平臺的互融性。”

在公告發布當日,沉寂已久的國美零售股價大幅上漲了8.86%,一舉突破了60日均線的壓力位;次日也即10月12日,在恒生指數收跌1.43%的市況下,國美零售股價仍然保持了1.16%的上漲態勢,一改此前很長一段時間的低迷狀態。不難感受到,二級市場投資人一定看到了什么。

在交流會上,國美高層的一句話引起了我們的關注:“建立起國美全場景、多業態、線上線下一體化融合的全模式、全鏈路、全零售的新型商業模型”,其中提到的“全零售”概念是國美戰略布局的“題眼”,再結合國美零售的戰略布局全局,能夠看到一個龐大的零售生態圈藍圖已經浮現出來,未來極有可能重塑國美的投資邏輯。

“全零售”重塑了零售行業業態

討論一間公司的價值,無法脫離開所處行業的大背景。根據統計發布的數據,8月份社會消費品零售總額34395億元、同比增長2.5%,預期為7%、前值為8.5%,兩年平均增長1.5%,增幅比7月份回落2.1個百分點。消費增速回落的原因受疫情、汛情的影響,但其中亦有,零售商業模式亟待尋求新的突破。

早在2018年,兩會政府工作報告中就提出增強消費對經濟發展的基礎性作用,推進消費升級,發展消費新業態新模式。

長期以來,互聯網新經濟野蠻生長,在帶給用戶便利和豐富的消費體驗的同時,也造成了線上線下的發展不協同、甚至是分隔發展的局面。在歷經電商十年高歌猛進的歷程后,業界已經開始深度回溯線下零售的潛力,并探索將線上、線下融合起來打造全零售模式的可能。

而在這一領域,國美無疑有巨大的基礎優勢。歷經34年的商海沉浮,國美已在全國1000多個城市擁有近4000多家門店,同時還有500萬平米覆蓋全國的物流網絡及送裝一體化的物流能力。

不同于輕資產的線上,線下網絡屬于典型的重資產、重人力資本、重實體運營的“三重”特征,這也造成線下網絡的構建成本巨大、實施時間長,各個環節之間的磨合同樣存在很多考驗,因此可復制性低;但國美將采用代運營或者加盟模式,以城市為單位,構建城市展廳商圈店、區域店、社區驛站等四種店型,同時網格化布局,將線下以輕資產模型來做,可復制性高。這樣以來,如果一家公司已經具備線下網絡優勢,也就有了較寬的“護城河”,后來競爭者追趕的難度非常大。

所以,國美在此時提出的“全零售”戰略,不僅是在凸顯其公司的差異化優勢,更有望在此基礎上打造出一個全新的、無縫融合線上和線下的零售商業業態。

“全零售”重塑了國美經營鏈條

國美的“全零售”戰略,關鍵就是在一個“全”字。國美在2021年全力打造了“線上、線下、供應鏈、物流、大數據/云和共享共建”六個平臺,推動國美零售“全場景、全鏈路、全服務、全模式”的整體升級,全速開啟國美發展新階段。

同時,國美的“全零售”戰略布局,是圍繞著線上線下融合的“家·生活”戰略核心,再通過打造前端的共享共建平臺、后端的供應鏈平臺,以及貫穿于全鏈條上的大數據云平臺,實現消費者購買過程的閉環。

早在2017年,國美提出“家·生活”戰略并進入第一階段,就一直在不斷對線下平臺進行改造升級;2020年開始,國美全國線下門店全部實現了“一店一頁”的整體“上云”平移,成功完成了國美龐大的全國線下實體門店網絡數字化、在線化的改造。

歷時三年的努力,國美為近4000家線下門店構筑起完整的體驗消費生態,并與“真快樂”主導的線上平臺無縫銜接。同時國美也在“家·生活”戰略背景下快速提升數字化、在線化的改造,讓消費者無障礙下單;更有安迅物流帶來的準時達、極速達的配送服務,解決消費者最后一公里的決策難點。從初始需求查詢,到真人體驗,再到下單、配送跟蹤及安裝反饋,“家·生活”戰略貫穿了消費者消費過程的全生命周期。

因為有龐大的線下網絡,消費者通過國美可以輕松觸達全場景多品類的產品,即可以在手機上體驗由真人導購提供的講解服務,也能到附近的國美門店親身體驗,特別適用于家裝、電器這類重使用感受、重線下交付的產品,而這也正是本次國美零售本次托管的打扮家的核心業務,都是原有純線上電商無法給消費者帶來的體驗。

如此看來,國美的“全零售”布局由來已久,且已初見成效。如今,國美持續致力于打造自己的“生態圈”,構筑一個覆蓋消費全過程的閉環,這讓國美有了彎道超車的實力和可能性。

“全零售”重塑了股票估值邏輯

再回到本次國美零售將為5個戰略資產包提供托管服務,此舉為上市公司健全了經營價值鏈,并進一步釋放出協同經營的新增長空間和經營價值。

公告顯示,國美零售將為國美家、打扮家、共享共建、安迅物流、國美窖藏五家公司提供管理服務,并收取年度服務費,服務費用按各公司綜合年度經營收入的固定累進百分比計算,比例在1%~3.5%之間。

五項資產托管后,國美零售上市公司估值將在現有業務基礎上,疊加五大資產代管后產生的市場增量,及協同效益所帶來的增量總和。也即國美零售將由之前的供應鏈主導公司升級為具備供應鏈能力的平臺主導公司,整個國美零售上市公司的估值邏輯也將發生重大變化,全鏈條價值將成為國美零售市值評價的核心。

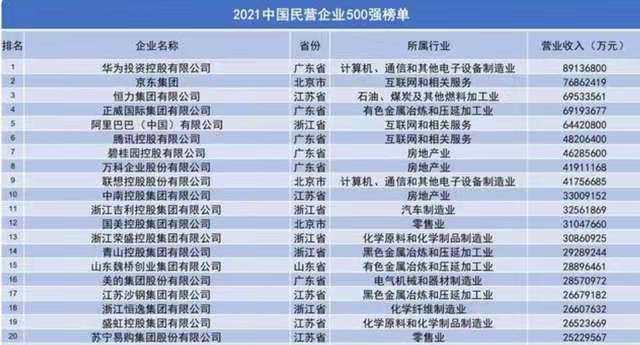

在近日公布的《2021中國民營企業500強榜單》中,國美以3105億元的營業收入,位列第12位,同時也是TPO20中唯二的零售業公司之一,蘇寧則以2523億元營業收入位列第20位;同時,京東、吉利控股、美的集團等于零售相關的公司也均位列其中,營業收入分別為7686億元、3256億元和2857億元。

但從資本市場來看,京東、吉利控股、美的集團三家公司的總市值分別為8千億、2千億、5千億,蘇寧也高達460億元;而截止到目前,國美集團的旗艦公司國美零售總市值尚不足250億元人民幣,未來的潛力空間巨大。

在10月11日的媒體交流會上,國美零售CFO方巍還提到,5個戰略資產包的注入在未來三年可為國美零售累計帶來萬億以上流量和百億以上的平臺收入,隨之而來的是數千億以上交易規模的提升以及千億的估值增量。當然這對于資本市場,也是一劑“強心針”、一粒“安心丸”,假以時日,國美零售或許會給市場和行業帶來更多驚喜。