擊這里在線咨詢客服")

聲明:本文來自于微信公眾號(hào)不二研究(ID:bueryanjiu),作者:秀一,授權(quán)轉(zhuǎn)載發(fā)布。

“小呀嘛小兒郎,讀書就用讀書郎”,“兒時(shí)記憶”讀書郎闖關(guān)IPO;這個(gè)22年的品牌能否在資本市場(chǎng)“爺青回”?

11月4日,讀書郎教育控股有限公司(下稱“讀書郎”)向港交所二次遞交招股書!此前,其在今年4月初次遞交的IPO相關(guān)文件顯示失效。

「不二研究」從讀書郎招股書發(fā)現(xiàn),其營(yíng)收高度依賴于單一產(chǎn)品和單一渠道。截至2020年,學(xué)生個(gè)人平板在總收益占比高達(dá)90.6%;來自線下經(jīng)銷商收入在總收益占比,近三年最高達(dá)91.7%。

當(dāng)“雙減”政策最終落地,教育智能硬件賽道再迎風(fēng)口、也成紅海,行業(yè)“內(nèi)卷”不斷加劇。

一方面,雙減、疫情等雙重沖擊下,部分學(xué)習(xí)需求由學(xué)校、教培機(jī)構(gòu)轉(zhuǎn)移到家庭,教育智能硬件再迎“風(fēng)口”;另一方面,大量K12在線教育玩家轉(zhuǎn)型教育智能硬件,與讀書郎等傳統(tǒng)老牌玩家正面交鋒。

教育智能硬件賽道熱鬧但擁擠,新老玩家夾擊下,沖刺IPO的讀書郎正站在十字路口。

創(chuàng)始人出身“小霸王系”

讀書郎主要通過讀書郎科技(主要子公司)及珠海讀書郎(中國(guó)經(jīng)營(yíng)實(shí)體)展開業(yè)務(wù)。其分別負(fù)責(zé)生產(chǎn)及銷售AI學(xué)習(xí)設(shè)備和制作及銷售數(shù)字化教輔資源。

讀書郎科技成立于1995年,當(dāng)時(shí)還在中山小霸王市場(chǎng)部做副總經(jīng)理的陳智勇決定下海創(chuàng)業(yè),通過前任同事的介紹,結(jié)識(shí)了薛曾琴和吳建華,建立了自己的教育品牌——讀書郎。

2004年,第一代讀書郎F4點(diǎn)讀機(jī)和第一代第一代讀書郎P4學(xué)生電腦先后成功上市,時(shí)隔7年,2011年第一代讀書郎G3學(xué)生平板成功上市。

K12在線教育風(fēng)口下,讀書郎于2017年成立第一所讀書郎教育科技研究院,首次提供雙師直播課,推出智慧課堂。但是,其在線教育并未并未激起太大浪花,在“雙減“政策落地后以折戟告終。

招股書顯示,2018-2020年,及2021年前5個(gè)月,其智慧課堂解決方案收入分別為451.6萬元、816.3萬元、2229.3萬元和700.8萬元,總營(yíng)收占比僅為0.7%、1.2%、3.1%和2.2%

乘著轉(zhuǎn)型“東風(fēng)“,讀書郎完成公司重組。2017年11月,珠海讀書郎在中國(guó)成立,重組前是讀書郎的間接全資子公司,并由讀書郎科技擁有100%股權(quán);重組后成為讀書郎通過合約安排控制的中國(guó)經(jīng)營(yíng)實(shí)體。

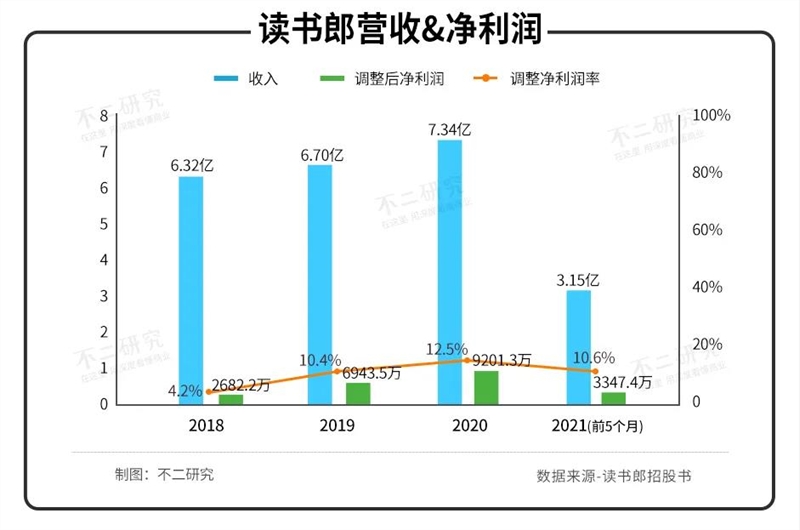

據(jù)招股書數(shù)據(jù)顯示,讀書郎2018-2020年,及2021年前5個(gè)月收入分別為6.32億元、6.70億元、7.34億元和3.15億元。

同期,經(jīng)調(diào)整后凈利潤(rùn)為2682.2萬元、6943.5萬元、9201.3萬元和3347.4萬元;經(jīng)調(diào)整凈利潤(rùn)率為4.2%、10.4%、12.5%和10.6%,其中2021年前5個(gè)月讀書郎凈利潤(rùn)率,較去年同期的11.4%,同比下滑7.02%。

對(duì)于營(yíng)收及凈利增長(zhǎng),主要源于學(xué)生個(gè)人平板、智慧課堂解決方案、可穿戴產(chǎn)品三類產(chǎn)品的貢獻(xiàn);但預(yù)計(jì)智慧課堂解決方案將逐漸萎縮。

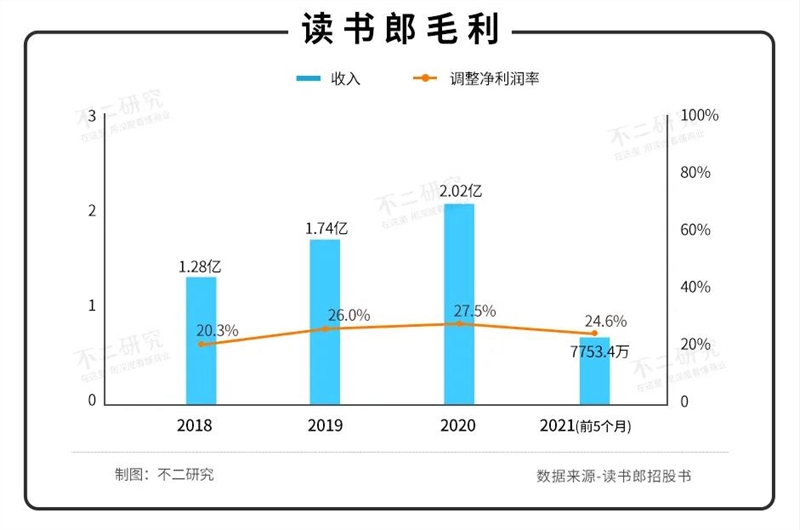

2018-2020年,及2021年前5個(gè)月,讀書郎毛利分別為1.28億元、1.74億元、2.02億元和7753.4萬元,毛利率分別為20.3%、26.0%、27.5%和24.6%。

「不二研究」發(fā)現(xiàn),今年前5個(gè)月的毛利率僅為24.6%,相較于去年同期的28.3%,顯著下降。讀書郎在招股書解釋稱,由于原材料成本普遍增加,由2020年前5個(gè)月的1.59億元上升到2021年同期的2.06億元。

對(duì)比近乎同時(shí)首次遞交招股書的優(yōu)學(xué)派,據(jù)后者招股書顯示,優(yōu)學(xué)派近三年毛利率幾乎穩(wěn)定在35%。

創(chuàng)始人出身小霸王系、品牌歷史超過20年的讀書郎,已是不少人的童年回憶。但「不二研究」認(rèn)為,盡管其在營(yíng)收等各方面穩(wěn)中有升,但并不具備明顯優(yōu)勢(shì);隨著各大品牌侵入,讀書郎不僅要抵御老對(duì)手,更要對(duì)抗新玩家,亟需建立自己的品牌護(hù)城河。

超八成收益源于平板

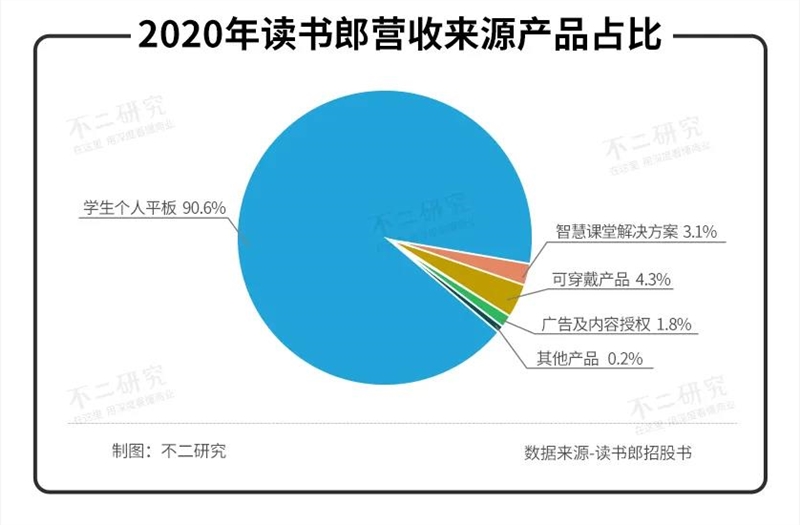

按產(chǎn)品類別劃分,讀書郎營(yíng)收來源于學(xué)生個(gè)人平板、智慧課堂解決方案、可穿戴產(chǎn)品、其他產(chǎn)品和廣告及內(nèi)容授權(quán)。

其中,學(xué)生個(gè)人平板占較大比重。據(jù)招股書顯示,2018-2020年,及2021年前5個(gè)月學(xué)生個(gè)人平板共收益4.68億元、5.41億元、6.65億元和2.73億元;分別占總收益的74.0%、80.8%、90.6%和86.6%。

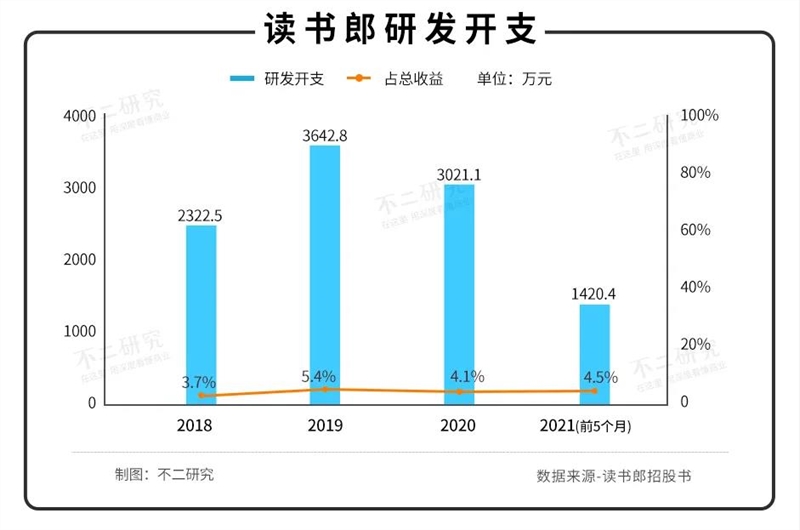

主營(yíng)業(yè)務(wù)的單一性,對(duì)應(yīng)的卻不是研發(fā)上的高投入。

據(jù)招股書數(shù)據(jù)顯示,2018-2020年,及2021年前5個(gè)月,讀書郎的研發(fā)開支分別為2322.5萬元、3642.8萬元、3021.1萬元和1420.4萬元;分別占總收益的3.7%、5.4%、4.1%和4.5%。

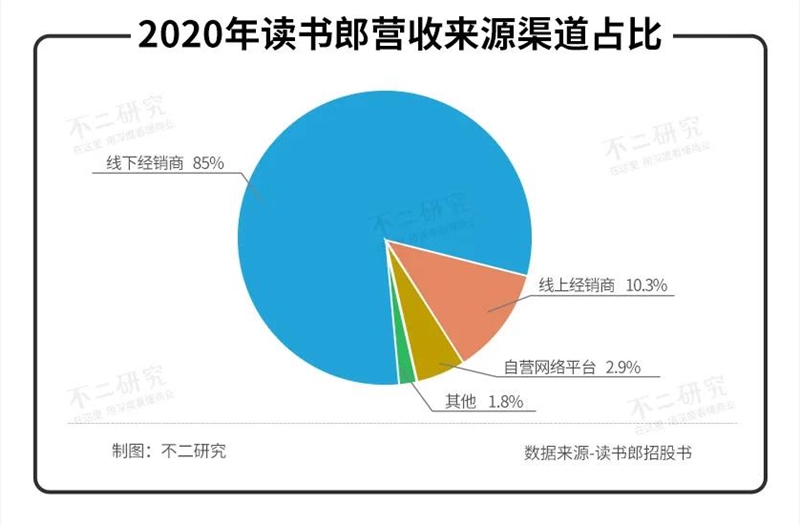

銷售渠道方面,讀書郎收益來源分為線上經(jīng)銷商、自營(yíng)網(wǎng)絡(luò)平臺(tái)、線下經(jīng)銷商和其他。其中2018-2020年,及2021年前5個(gè)月線下經(jīng)銷商的收入分別為5.93億元、6.14億元、6.24億元和2.63億元;分別占總收益的93.8%、91.7%、85.0%和83.4%。

在線下渠道,讀書郎尤其發(fā)力下沉市場(chǎng),其位于三線及以下城市的銷售點(diǎn)數(shù)目占比,2018-2020年及2021年前5個(gè)月,分別為66.8%、68.6%、69.7%、70.6%,增幅較小。

對(duì)比而言,其線上經(jīng)銷商2018-2020年,及2021年前5個(gè)月的收入分別為3336.7萬元、4130.7萬元、7540.1萬元和3663.9萬元;分別占總收益的5.3%、6.2%、10.3%和11.6%。

自營(yíng)網(wǎng)絡(luò)平臺(tái)的戰(zhàn)績(jī)更加“慘烈”。同期收入分別為506.0萬元、1169.3萬元、2161.9萬元和999.9萬元;分別占總收益的0.8%、1.7%、2.9%和3.2%。

從人數(shù)上來看,截至2021年5月31日,讀書郎的簽約線下經(jīng)銷商增加至100名,而線上經(jīng)銷商僅有14名。

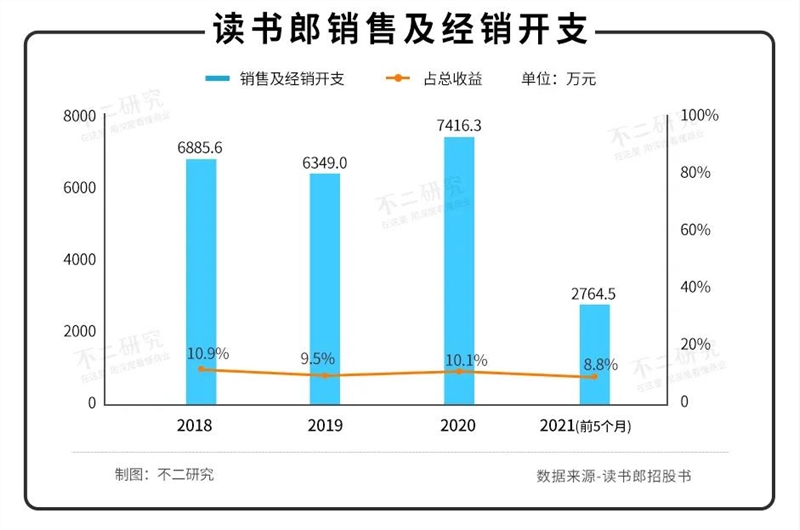

作為老牌教育智能硬件品牌,讀書郎過度依賴線下經(jīng)銷商,線上平臺(tái)基礎(chǔ)薄弱,這使得其銷售及經(jīng)銷開支居高不下,也因此壓縮其利潤(rùn)空間。

據(jù)招股書數(shù)據(jù)顯示,2018-2020年,及2021年前5個(gè)月銷售及經(jīng)銷開支分別為6885.6萬元、6349.0萬元、7416.3萬元和2764.5萬元;分別占總收益的10.9%、9.5%、10.1%和8.8%。

在「不二研究」看來,讀書郎作為教育智能硬件的“初代網(wǎng)紅”,有著老品牌的通病:嚴(yán)重依賴單一產(chǎn)品收入,且高度依賴于線下經(jīng)銷商,銷售及經(jīng)銷費(fèi)用正侵蝕其利潤(rùn)。

當(dāng)雙減政策落地,K12在線教育公司紛紛轉(zhuǎn)型教育智能硬件,讀書郎或?qū)⒚媾R多方夾擊。

既是風(fēng)口,也是紅海

現(xiàn)今,智能教育硬件賽道玩家眾多,紅海競(jìng)爭(zhēng)激烈。

據(jù)弗若斯特沙利文研報(bào)披露,2016-2020年,因政府支持并投入實(shí)現(xiàn)校園數(shù)字化及智慧課堂升級(jí),經(jīng)歷高速增長(zhǎng)期。

相較而言,教育智能硬件下半場(chǎng)的機(jī)會(huì)更多在于To C市場(chǎng)。

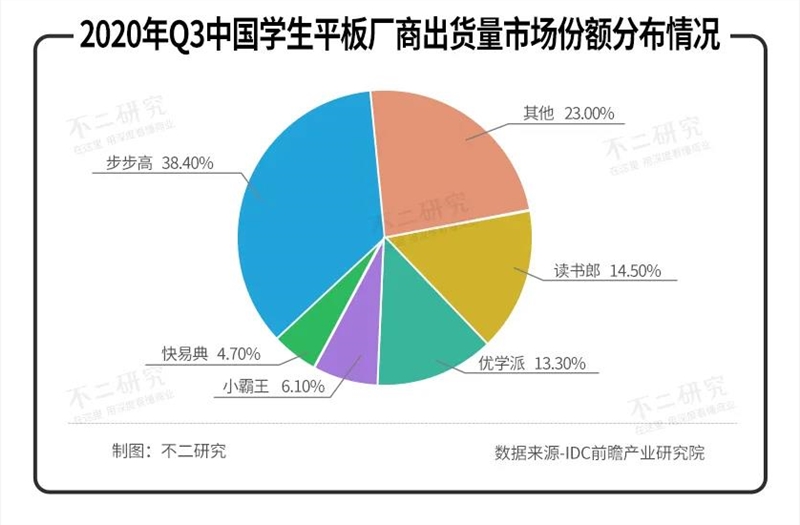

據(jù)IDC數(shù)據(jù),2020年Q3中國(guó)學(xué)生平板前5大廠商出貨市場(chǎng)份額中,行業(yè)TOP5占據(jù)約50%市場(chǎng)份額,集中度相對(duì)較高。其中,步步高以38.4%的占比處于首位,讀書郎以14.5%居于第二,但優(yōu)學(xué)派緊隨其后,占比13.3%。

此外,植入教育資源的普通平板電腦占比已經(jīng)提升至28%。以科大訊飛為例,其在2020年Q3以近25%的同比增長(zhǎng)成為學(xué)生平板市場(chǎng)增幅最大的廠商,華為、百度、小米等也紛紛進(jìn)入賽道。

相比讀書郎,其具有更雄厚的資金和研發(fā)實(shí)力;以2020年的研發(fā)費(fèi)率為例,科大訊飛的研發(fā)費(fèi)用率為16.98%,讀書郎僅為4.11%。

當(dāng)“雙減”政策正式落地, 教育智能硬件賽道再次迎來風(fēng)口,也漸成競(jìng)爭(zhēng)紅海。

K12在線教育公司紛紛轉(zhuǎn)型,瞄準(zhǔn)教育智能硬件領(lǐng)域;更有騰訊、字節(jié)跳動(dòng)等互聯(lián)網(wǎng)巨頭攜流量、資金與技術(shù)而來,并在線上渠道占據(jù)優(yōu)勢(shì)。

今年三季度,全球平板電腦市場(chǎng)自 “新冠疫情” 爆發(fā)以后,首次出現(xiàn)出貨同比下降9.3%,總出貨量約為4241萬臺(tái)。

在教育智能硬件的傳統(tǒng)玩家中,讀書郎多年受制于步步高、并不具備明顯優(yōu)勢(shì);而普通平板電腦和K12在線教育玩家的侵入,更令其雪上加霜。

另一方面,讀書郎也在招股書中表明,其未必能成功推出新產(chǎn)品,將產(chǎn)品組合多元化及開發(fā)優(yōu)質(zhì)數(shù)字化教輔資源。

多位中小學(xué)教師向「不二研究」表示,對(duì)于學(xué)生平板并不樂觀;其認(rèn)為中小學(xué)階段的學(xué)生自控能力差,大部分都不是真的用來學(xué)習(xí),且對(duì)視力也會(huì)有影響,利大于弊。

部分父母也向「不二研究」稱,學(xué)生平板是“智商稅”;但也有兩位母親表示希望買來讓自己的孩子獲得更全面的學(xué)習(xí)。

學(xué)生平板的初衷固然是好,但真正能將其物盡其用的學(xué)生很難說有多少。如今的90后初為人父人母,在互聯(lián)網(wǎng)社會(huì)摸爬滾打、交了無數(shù)“智商稅”,且深知頑童心性的他們,未必會(huì)為“學(xué)習(xí)平板”的名頭買單。

在「不二研究」看來,對(duì)于普通平板廠商來講,學(xué)生平板只是一個(gè)分支,但對(duì)于讀書郎來講,學(xué)生平板收入的高占比似乎決定著其生死存亡。從消費(fèi)市場(chǎng)各方面分析,讀書郎都不具備明顯優(yōu)勢(shì),很難掀起什么波瀾。

讀書郎or“讀輸郎”

“步步高點(diǎn)讀機(jī),哪里不會(huì)點(diǎn)哪里”“讀書就用讀書郎”想必是許多人腦海中揮之不去的童年記憶。前者成立于1995年,后者成立于1999年。

時(shí)隔20余年,步步高寶刀未老,占有著絕對(duì)優(yōu)勢(shì);而讀書郎卻顯些被“后起之星”優(yōu)學(xué)派追尾,此外還有“門外漢”想要橫插一刀,虎視眈眈。

隨著教育智能硬件賽道的激烈,行業(yè)內(nèi)同質(zhì)化問題凸顯。讀書郎內(nèi)在隱憂諸多,在其自身也不能保證產(chǎn)品組合多元化和更優(yōu)質(zhì)的數(shù)字化教輔資源得情況下,不由讓人發(fā)出疑問:究竟是讀書郎,還是“讀輸郎”?