恒生指數大幅高開,科技股集體反彈。此前受港股整體走勢影響,SaaS龍頭金蝶國際0268.HK也跟隨大市回調,目前股價調整至前期支撐位大幅反彈,截至7日收盤,該股漲6.43%,報價22.35港元,成交額為3.8億港元。

當市場處于震蕩時期,博反彈并非明智之舉,但對于前期不論基本面還是股價漲幅表現良好的個股來說,當股價回調至前期的支撐價位時,反而是一個很好的買入機會。

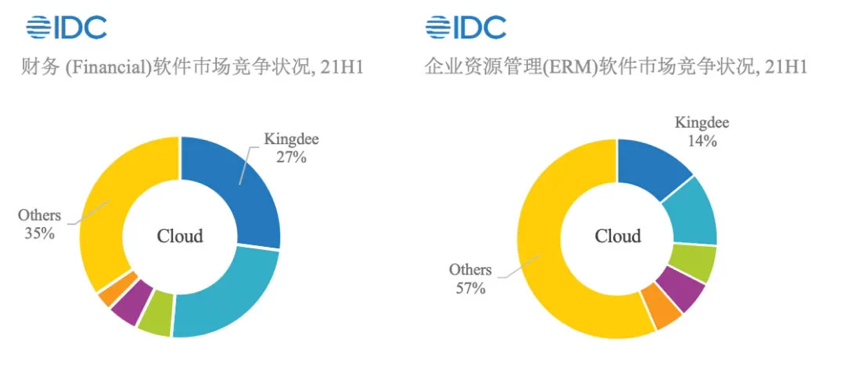

作為云計算領域的優質標的,金蝶國際的長期走勢始終向上,近日,金蝶再獲IDC中國SaaS云服務市場第一。據《IDC中國半年度企業應用軟件市場跟蹤報告(2021年上半年)》顯示,金蝶在SaaS EA (企業級應用軟件云服務)、SaaS ERM(企業資源管理云服務)、財務云市場占有率維持排名第一,斬獲三料冠軍。

金蝶云·蒼穹給金蝶的股價提供了強有力的支撐,該拳頭產品在企業數字化轉型中蓬勃發展。IDC報告顯示,2021上半年中國公有云SaaS服務市場同比增長39.4%,后疫情時代加速了企業數字化轉型的速度,提升云的部署方式在企業IT中的優先級。

據IDC預測,到2025年,中國公有云SaaS服務市場規模將達到27.6億美金。透過這個破百億人民幣數字的背后,可以看到金蝶未來業績的持續增長。

2021年上半年,云收入已占金蝶集團總收入的66.1%,在金蝶云·蒼穹和金蝶云·星瀚的持續發力下,金蝶大客戶的名單上已有超過一半的中國500強企業。在金蝶云·蒼穹發布的短短3年時間里,金蝶已形成了EBC的超級數字化底座。

如今,不論是發展云服務的商業模式上,還是驅動國產替代的底層軟件技術,金蝶國際都已經做好了準備,在27.6億美金的中國市場中占據主導地位。此前,金蝶董事會主席、CEO徐少春提出“用訂閱模式再造一個新金蝶”,該模式直接將金蝶云轉型帶入力高質量發展階段。

在訂閱模式下,金蝶和客戶的不再是買賣關系,而是戰略合作伙伴關系,該模式是按需逐年付費,軟件服務商則在收取年費后逐月確認收入,更加注重長期的運維。對此,美銀美林曾在報告中表示,盡管金蝶短期利潤會因此承壓,但訂閱將帶來更高質量的收入和現金流。

在強力的基本面和行業發展預期的支撐下,金蝶國際的股價或正面臨重估。