擊這里在線咨詢客服")

聲明:本文來自于微信公眾號(hào) 市值榜(ID:shizhibang2021),作者|文若善,編輯|趙元,授權(quán)轉(zhuǎn)載發(fā)布。

■為什么國內(nèi)網(wǎng)紅出路更多?

■國外直播帶貨為什么沒做起來?

■中國電商是如何趕超歐美的?

馬斯克又不按常理出牌了。

前幾天,他在社交媒體稱,正在考慮辭掉當(dāng)前的工作,成為一名全職的“influencer”,influencer譯文是意見領(lǐng)袖,在當(dāng)下的網(wǎng)絡(luò)語境中,“網(wǎng)紅”更為貼切。

在回應(yīng)網(wǎng)友的一則評(píng)論時(shí),他這么寫道:“I do aspire to entertain the people!”,也就是“我確實(shí)渴望娛樂大眾”。

馬斯克無疑是當(dāng)今最成功的商業(yè)領(lǐng)袖之一,他掌舵的特斯拉引發(fā)了新能源汽車產(chǎn)業(yè)變革,Space x改寫了商業(yè)載人航天史,旗下的腦機(jī)接口公司Neuranlink計(jì)劃明年在人類身上使用。

最近,他還成功當(dāng)選了美國《時(shí)代》周刊評(píng)選的2021年“年度人物”。

馬斯克真的想辭職做網(wǎng)紅?又或者這只是一個(gè)奇思妙想?外界無從得知,但可以肯定的一點(diǎn)是,全職做網(wǎng)紅,當(dāng)今全世界最好的地方是中國。

")

01

在中國做網(wǎng)紅選擇更多

馬斯克想成為全職的“influencer”,選擇無非以下幾種:意見領(lǐng)袖、KOL、網(wǎng)紅。

意見領(lǐng)袖他已經(jīng)是了,他被視作喬布斯以后最偉大的創(chuàng)新者,在推特上有著超6600萬全球粉絲。但從現(xiàn)實(shí)意義來看,無論是KOL還是網(wǎng)紅,在美國,這兩條路都不寬闊。

KOL其實(shí)是個(gè)營銷學(xué)概念,指的是擁有更多、更準(zhǔn)確的產(chǎn)品信息,且為相關(guān)群體所接受或信任、并對(duì)該群體的購買行為有較大影響力的人;網(wǎng)紅經(jīng)濟(jì)則與電商渠道深度融合,帶貨是最佳出路。

簡單來說,網(wǎng)紅的目標(biāo)是成為KOL,而KOL的目標(biāo)是帶更多的貨。

早期無論歐美還是中國,網(wǎng)紅的出路無非一條:承接品牌廣告。這在本質(zhì)上也是一種帶貨,只是更多停留在種草環(huán)節(jié)。

隨著移動(dòng)互聯(lián)網(wǎng)的快速興起,網(wǎng)紅的出路也在不斷變多。也正是從移動(dòng)互聯(lián)網(wǎng)開始,中國在很多商業(yè)領(lǐng)域開始趕超國外,電商是其中之一。

最大的原因在于,國內(nèi)的社交電商更早起步,生態(tài)成熟度更高,在內(nèi)容與電商的結(jié)合上,也走在前列。

甚至在中國,“網(wǎng)紅經(jīng)濟(jì)”也是在社交電商的融合中誕生的:

2013年,微博加速商業(yè)化,它和淘寶的合作開啟了電商和網(wǎng)紅的融合之路,二者打通之后,網(wǎng)紅成為入口,推薦變成渠道,直接推動(dòng)了網(wǎng)紅電商的發(fā)展;再到2015年8月,阿里召開“網(wǎng)紅”現(xiàn)象研討會(huì),第一次系統(tǒng)梳理“網(wǎng)紅經(jīng)濟(jì)”。

到2016年,網(wǎng)紅經(jīng)濟(jì)成了風(fēng)口,那年雙十一,張大奕的網(wǎng)紅店鋪成了第一家破億的淘寶女裝店鋪。

也是在這一年,微博推出“微博櫥窗”,建立起以興趣為導(dǎo)向的社交電商體系、拼多多和拼好貨正式合并,憑借著微信生態(tài)快速崛起、微信推出小程序、秀場直播快速崛起、字節(jié)跳動(dòng)推出了抖音、快手的月活突破了1.5億。

這一過程中,網(wǎng)紅商業(yè)變現(xiàn)的模式逐漸豐富,他們?cè)诙肤~、映客等直播平臺(tái)收獲直播打賞、在淘寶等平臺(tái)向粉絲銷售商品、在微博等社交媒體為品牌商打廣告、也在快手等短視頻平臺(tái)靠內(nèi)容賺錢。

這些變現(xiàn)模式體現(xiàn)出來一個(gè)趨勢:他們大多數(shù)都與電商相融合,且融合程度不斷加深。電商也因此成了國內(nèi)網(wǎng)紅最大的一條變現(xiàn)路徑。

但美國網(wǎng)紅的主要變現(xiàn)路徑,依然是廣告。

三組數(shù)據(jù)證明了這一點(diǎn):

Zenith調(diào)研數(shù)據(jù)顯示,2017年到2020年,美國和中國貢獻(xiàn)了47%的新增廣告支出份額;

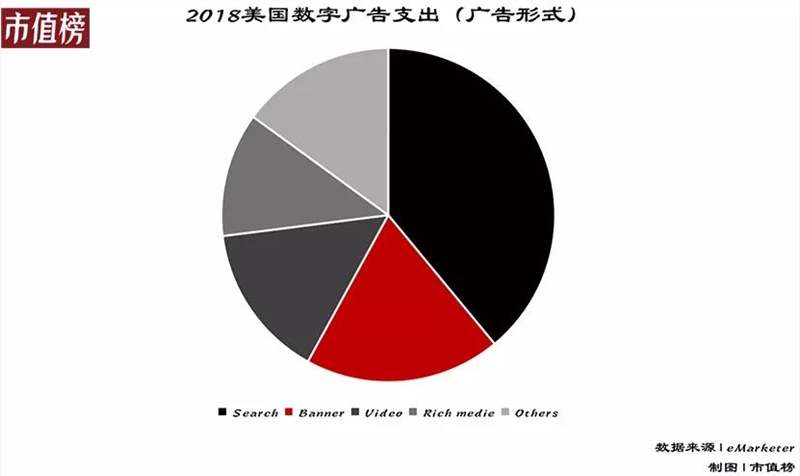

2018年美國數(shù)字廣告支出中,搜索、展示、視頻合計(jì)占據(jù)了73%的市場份額,其中搜索占比39%;

2019年,中國互聯(lián)網(wǎng)廣告分布中,電商、展示、搜索、視頻分列前四,合計(jì)占據(jù)了91%的市場份額,電商廣告占比29%,搜索則為17%;

這體現(xiàn)出兩點(diǎn):一是搜索廣告在我國逐漸被蠶食,在美國依然是主流;二是電商廣告在我國占比明顯更高。

02

為何美國直播帶貨沒做起來?

我們?cè)谏衔闹刑岬剑谝苿?dòng)互聯(lián)網(wǎng)到來之后,國內(nèi)在社交與電商、內(nèi)容與電商的結(jié)合上,是走在前列的。

這實(shí)際上歸結(jié)為一點(diǎn)——國內(nèi)在電商模式的探索上更超前、更激進(jìn)、創(chuàng)新力度更大。

我們也看到,所有這些對(duì)新模式的探索,目的是統(tǒng)一的:在平臺(tái)端是對(duì)抗流量焦慮,尋找新的流量增量;在消費(fèi)端則是縮短消費(fèi)鏈路,提升前端貨與人的匹配效率。

起于2016年、興于2018年的直播電商是國內(nèi)的又一項(xiàng)獨(dú)特創(chuàng)新。

它的內(nèi)核是內(nèi)容與電商的進(jìn)一步融合,表象是內(nèi)容平臺(tái)電商化與電商平臺(tái)內(nèi)容化,直播在其中實(shí)際上扮演工具角色。

早期的直播電商構(gòu)成了一個(gè)多方共贏的局面:內(nèi)容平臺(tái)擺脫對(duì)廣告變現(xiàn)的單一依賴、電商平臺(tái)找到新的增量市場、商家迎來營銷效率提升、消費(fèi)者也享受到更多的折扣自由。

也是因此,直播電商的潛力快速釋放出來:

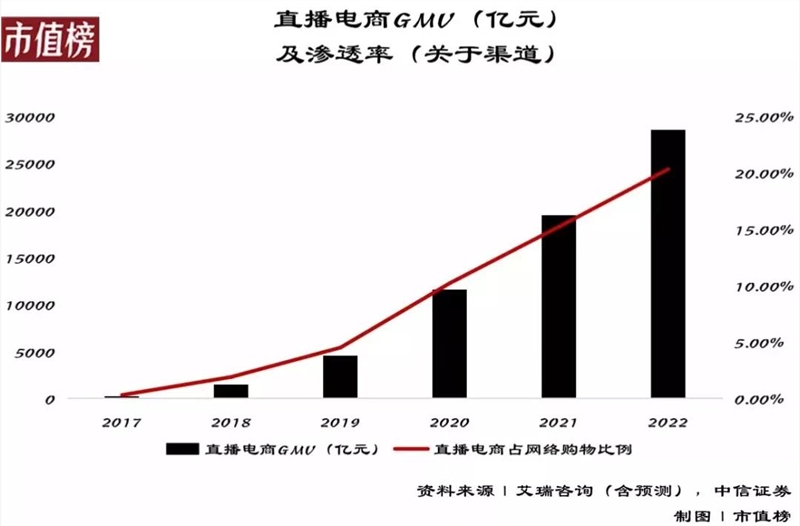

2017年至今年上半年,直播電商市場規(guī)模從366億增長到接近2萬億,且市場滲透率還不到15%;

截至今年6月,直播電商的用戶規(guī)模快速增長到3.84億,占直播、電商和短視頻用戶比例的60%、47%、43%,仍有增長空間;

除了抖音、快手、淘寶之外,小紅書、知乎、拼多多、B站,這些互聯(lián)網(wǎng)企業(yè)也加快了對(duì)直播電商的布局;

但美國對(duì)電商業(yè)態(tài)的探索是滯后的。以直播電商為例,美國直播平臺(tái)以游戲直播為主,用戶直播的觀看習(xí)慣仍未養(yǎng)成。

根據(jù)Stream Elements數(shù)據(jù),2019年Twitch/YouTube Gaming分別占據(jù)歐美直播平臺(tái)總觀看市場的73%/21%。Statista的一份調(diào)研結(jié)果也顯示,到2020年,美國未使用過直播平臺(tái)的用戶比例仍高達(dá)69%。

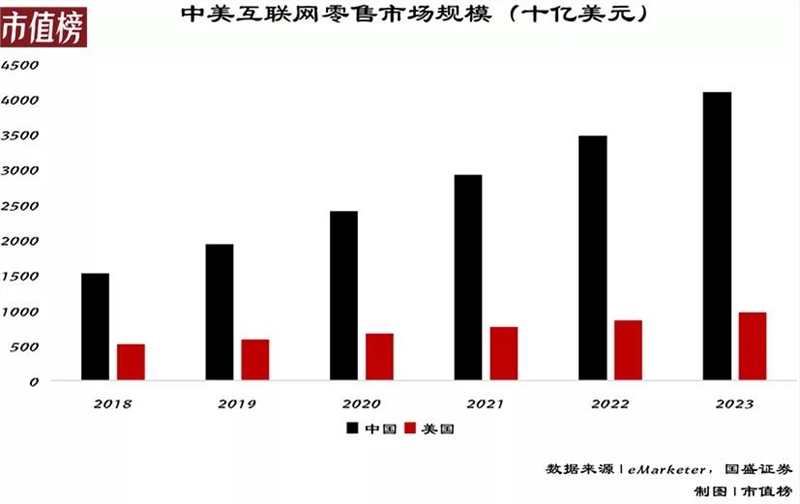

這種滯后性進(jìn)而導(dǎo)致了美國電商生態(tài)的局限性。eMarketer數(shù)據(jù)顯示,2019年中美電商平臺(tái)銷售額分別為19350/5869億美元,分別對(duì)應(yīng)中美總零售額的36.6%/10.7%,中國的電商規(guī)模和消費(fèi)滲透率分別為美國的3.4/3.3倍。

回到網(wǎng)紅變現(xiàn)的角度,直播電商與頭部明星主播實(shí)則是一個(gè)相互成就的過程,李佳琦、薇婭、辛巴等人實(shí)際上完成了從網(wǎng)紅到KOL的階層躍遷,在這個(gè)過程中,羅永浩也完成了從企業(yè)家到KOL的身份轉(zhuǎn)變。

再到今年,品牌自播成了新的風(fēng)口,數(shù)量龐大的中腰部、尾部主播也迎來了更大的變現(xiàn)空間。直播帶貨成了最具想象力的網(wǎng)紅變現(xiàn)手段。

相較之下,美國直播電商的業(yè)態(tài)邏輯與國內(nèi)并不相同,發(fā)展也較為緩慢。

比如,亞馬遜在2019年4月和10月分別推出直播功能“Amazon Live”和圖文“Amazon Posts”,正式開始內(nèi)容化進(jìn)程。

BCG的一項(xiàng)研究結(jié)果也顯示,西方購物平臺(tái)專注于精準(zhǔn)高效購物,消費(fèi)者往往在確定購物目標(biāo)后再前往電商平臺(tái)選擇商品——換言之,在美國市場,購物邏輯還未實(shí)現(xiàn)從“人找貨”向“貨找人”的轉(zhuǎn)變,國內(nèi)電商則早在2015年前后就實(shí)現(xiàn)了。

在這種情況下,國外的網(wǎng)紅很難走通直播帶貨這條路。

03

中國電商基建比國外強(qiáng)在哪?

按國內(nèi)網(wǎng)紅經(jīng)濟(jì)生態(tài)的路徑來看,電商是最佳變現(xiàn)路徑,細(xì)分之下,直播電商又能幫他們實(shí)現(xiàn)最大化的經(jīng)濟(jì)變現(xiàn),李佳琦、薇婭、辛巴的成功說明了這一點(diǎn)。

偏偏帶貨又綜合了“人、貨、場”等多重因素,其中任意一個(gè)環(huán)節(jié)有所缺失,都會(huì)影響到網(wǎng)紅出路。

追本溯源,美國網(wǎng)紅經(jīng)濟(jì)之所以發(fā)展緩慢,是由電商生態(tài)的發(fā)展滯后所決定的:

第一,供應(yīng)鏈端,美國本土制造業(yè)空心化,對(duì)電商業(yè)態(tài)發(fā)展造成一定限制。

一方面,中國供應(yīng)鏈成本和規(guī)模優(yōu)勢更加明顯,為本地化供應(yīng)鏈模式的形成創(chuàng)造了有利條件。

隨著全球制造重心轉(zhuǎn)移至勞動(dòng)力成本較低的中國及東南亞地區(qū),形成了集中在長三角、珠三角等經(jīng)濟(jì)帶的規(guī)模化工廠集群,擁有龐大的制造業(yè)產(chǎn)能。

而美國消費(fèi)品制造業(yè)則在近幾十年來經(jīng)歷了向海外轉(zhuǎn)移的過程,品牌商在海外開展生產(chǎn)再運(yùn)回本土,供應(yīng)鏈全球化拓展。全球供應(yīng)鏈模式下,美國主要消費(fèi)品品類更依賴進(jìn)口,且商品價(jià)值相對(duì)更高。

另一方面,美國制造業(yè)集中度更高,而中國制造業(yè)更加分散。

這導(dǎo)致,中國有大量中小企業(yè)有銷售商品需求,不同模式的電商平臺(tái)都有用武之地。比如,淘寶在很大程度上實(shí)現(xiàn)了義烏小商品城等市場線上化,而國外的電商平臺(tái)大多數(shù)以自營為主。

第二,從電商基建來看,美國在物流、支付等環(huán)節(jié)較國內(nèi)有落差。

快遞物流服務(wù)上,美國商品便宜服務(wù)昂貴,傳統(tǒng)電商商家多選擇陸運(yùn)快遞控制成本,陸運(yùn)最大的一個(gè)痛點(diǎn)便是時(shí)效較弱。

UPS一項(xiàng)數(shù)據(jù)顯示,從紐約使用陸運(yùn)發(fā)貨的貨物送到紐約城市群、東海岸城市、中部城市、西海岸城市的時(shí)間分別為1、2、3、4個(gè)工作日,部分地區(qū)甚至達(dá)到6個(gè)工作日,再算上可能遇到的雙休日和節(jié)假日,實(shí)際耗時(shí)可能更長。

再來看支付。根據(jù)Statista的數(shù)據(jù),2019年美國移動(dòng)支付在總?cè)丝诘臐B透率還不到10%,在智能手機(jī)使用者中的滲透率也不足30%。

在中國,自2014年開始,微信和支付寶便在支付入口上纏斗已久,微信支付和支付寶支付,早已經(jīng)實(shí)現(xiàn)了幾乎所有交易場景的覆蓋。

第三,從市場規(guī)模來看,應(yīng)對(duì)電商增速變緩的創(chuàng)新力度不足。

美國電商市場規(guī)模在2019年是5870億美元,且已經(jīng)陷入增長瓶頸。同時(shí)期內(nèi),中國電商市場是1.9萬億美元。

如今中國整體電商大盤增速也在放緩,但各大平臺(tái)已經(jīng)找到了直播電商這一新的增量市場。

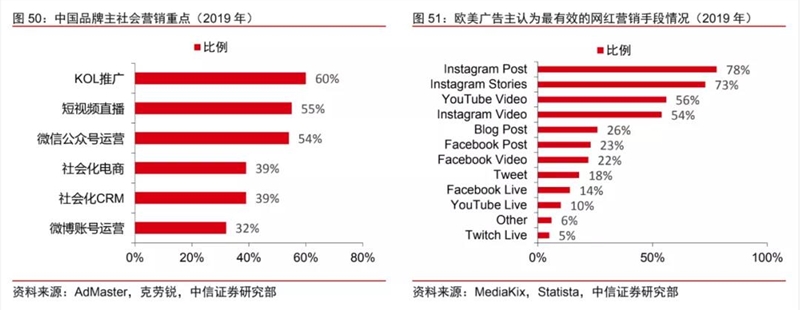

相比之下,海外內(nèi)容電商仍處于起步階段,Instagram、Facebook和YouTube已經(jīng)推出內(nèi)部電商系統(tǒng),但目前融合程度較低,在直播電商上更是慢了一大步。

以Instagram為例,其在平臺(tái)內(nèi)自建電商功能,但一方面更偏向大型品牌,另一方面,只有少數(shù)媒體/網(wǎng)紅能夠在內(nèi)容中附帶品牌主商品鏈接。

第四,從平臺(tái)側(cè)來看,閉環(huán)生態(tài)的搭建不及國內(nèi)完善。

一個(gè)典型的例子是廣告營銷平臺(tái)的搭建。

國內(nèi)阿里、抖音、快手等平臺(tái),都搭建起了廣告主與廣告承接方的對(duì)接平臺(tái),比如巨量引擎、阿里媽媽等,他們實(shí)際上降低了雙方的對(duì)接門檻,并能夠?qū)崿F(xiàn)數(shù)據(jù)沉淀和規(guī)范化管理,且能夠完善自身平臺(tái)生態(tài)。

而在美國,這類平臺(tái)目前仍以第三方機(jī)構(gòu)為主。

04

結(jié)語

回到網(wǎng)紅帶貨,衡量網(wǎng)紅經(jīng)濟(jì)生態(tài)的維度無非三個(gè):誰來帶貨?在哪里帶貨?為誰帶貨?

與此對(duì)應(yīng)的,是整個(gè)網(wǎng)紅經(jīng)濟(jì)產(chǎn)業(yè)鏈。

網(wǎng)紅經(jīng)濟(jì)產(chǎn)業(yè)鏈可以總結(jié)為上游供應(yīng)鏈、中游平臺(tái)、下游用戶,正是產(chǎn)業(yè)鏈各環(huán)節(jié)的差異,決定了中美網(wǎng)紅經(jīng)濟(jì)生態(tài)的現(xiàn)狀。

中信證券在一份研報(bào)中指出,供應(yīng)鏈決定了網(wǎng)紅經(jīng)濟(jì)規(guī)模的基礎(chǔ)下限,而平臺(tái)決定了網(wǎng)紅經(jīng)濟(jì)的上限,并深刻影響網(wǎng)紅乃至用戶生態(tài)。

而這條決定著中美網(wǎng)紅經(jīng)濟(jì)生態(tài)產(chǎn)業(yè)鏈的背后,幾乎每一個(gè)環(huán)節(jié),都是我國電商生態(tài)趕超歐美的一個(gè)個(gè)縮影。

—END—

[1]《2018美國互聯(lián)網(wǎng)生態(tài)報(bào)告》,DotCUnitedGroup;

[2]《中美網(wǎng)紅經(jīng)濟(jì)生態(tài)對(duì)比》,中信證券;

[3]《極致體驗(yàn)立于不敗之地:從亞馬遜看京東物流發(fā)展空間》,興業(yè)證券;

[4]《雙生態(tài)驅(qū)動(dòng)、高科技賦能,2B電子支付龍頭劍指更廣闊2C市場》,東方證券;

[5]《對(duì)標(biāo)海外轉(zhuǎn)型之路,論中國MCN路在何方》,國盛證券;