來源:愛集微APP

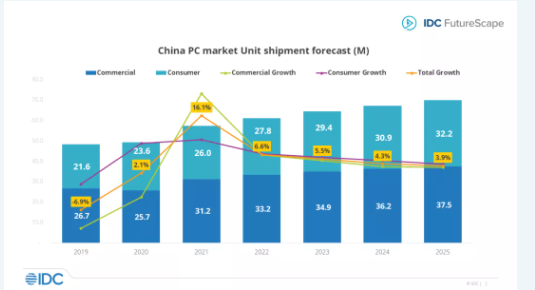

數據調研機構IDC發布對2022年中國PC市場的十大預測。IDC指出,疫情時代,中國PC市場在2021年迎來了同比16.1%的正增長,勢頭強勁。在配件供應、政策變化、市場需求等諸多不確定因素的影響下,2022年中國PC市場仍面臨諸多挑戰。但IDC認為,2022年中國PC市場在以大學生、時尚新銳、數字驅動和數字原生型企業為首的市場需求帶動下仍將保持上漲趨勢。

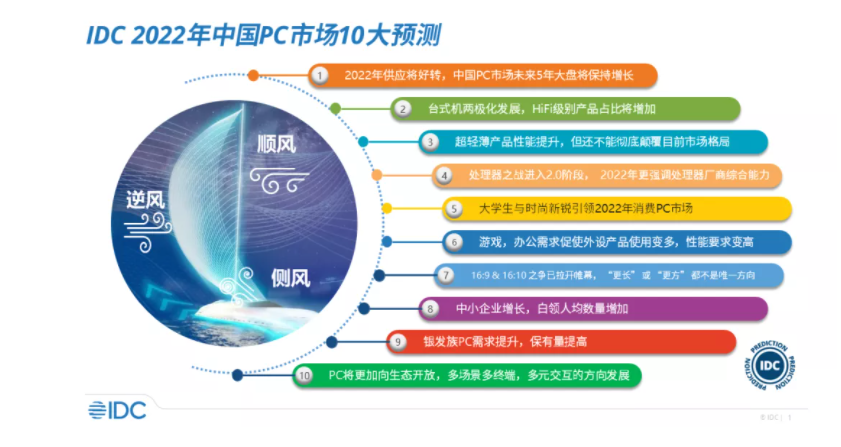

基于此,IDC 2022年中國PC市場十大預測具體內容如下:

預測一:2022年供應將好轉,中國PC市場未來5年大盤將保持增長

隨著面板,IC等供應情況的好轉,預計2022年全年PC市場將同比增長,未來五年PC市場復合增長率將為4.0%。商用市場五年復合增長率將達到3.7%,其中移動辦公需求的持續增大將引領商用市場增長;而消費市場五年復合增長率將達到4.4%。

預測二:臺式機兩極化發展,HiFi級別產品占比將增加

臺式機格局向兩極分化發展,隨著大量3A游戲大作移植到PC平臺,預計2022年搭載RTX30顯卡及高性能CPU的“HiFi”級別臺式機將呈現上升趨勢,更多的游戲用戶將轉到“HiFi”級別臺式機市場,且重度游戲用戶對“HiFi”臺式機的外觀需求也將提升。臺式機市場將呈現兩極分化的市場形態。

預測三:超輕薄產品性能提升,但還不能徹底顛覆目前市場格局

隨著超輕薄產品普及化,未來將有更多輕薄產品擺脫低壓處理器并更多地使用RTX級別顯卡。消費者對輕薄產品的使用需求在進一步升級,使用場景也更加豐富,從移動辦公到設計采風都在催生著消費者對輕薄本更高性能的追求。為此不論從顯卡到處理器都在為提高輕薄產品的性能做專項優化,2021年上半年僅有5.2%的輕薄本搭載了高端顯卡,未來預計2022年將會有超過10%的輕薄產品為高性能輕薄本。

預測四:處理器之戰進入2.0階段, 2022年更強調處理器廠商綜合能力

隨著處理器大戰進入白熱化階段,各個處理器廠商除了不斷加強自己的產品之外,為了在市場上獲得更好的口碑和更高的熱度,在營銷方面也投入了較高的關注度。在渠道通路和客戶關系方面,國產CPU廠商也在進一步發揮著這方面優勢。

預測五:大學生與時尚新銳引領2022年消費PC市場

隨著后疫情時代到來, 大學生和時尚新銳的需求持續增加。IDC預計,2022年大學生需求量將達到8.0M, 時尚新銳需求量達到5.4M,未來5年復合增長率分別為11.2%、9.7%。

預測六:游戲、辦公需求促使外設產品使用變多,性能要求變高

隨著消費用戶對PC特定游戲、會議使用場景的需求提升,PC相關周邊外設出貨會出現更明顯的需求增長。移動工作空間中,麥克風、攝像頭、音箱、耳機、鍵鼠標等配套外設會全方位提升工作效率和會議體驗。

游戲場景中,手柄、游戲鼠標、機械鍵盤、降噪耳機等將助力沉浸式空間構建。

預測七:16:9 與 16:10 之爭已拉開帷幕, “更長” 或 “更方” 都不是唯一方向

筆記本屏幕比例多元化,為滿足不同用戶的需求,各廠商正在從更多的視覺角度尋求提升客戶視覺體驗。長久以來16:9的屏幕尺寸備受游戲影音類用戶的青睞,“更長” 比例的屏幕也一直占據筆記本市場的主流地位。相較于16:9,“更方” 的16:10比例的屏幕可容納更多的顯示內容,大幅提升了文字以及數據處理的便利性與觀感體驗。

2022年,預計16:10屏幕比例的筆記本將出現上升趨勢。16:9和16:10之爭已經拉開了帷幕。但從長期看 “更長” 或者 “更方” 都不會是唯一方向。二者會在影音娛樂和辦公場景下建立各自的用戶群體。

預測八:白領人均數量增加,驅動中小企業PC市場持續增長

數字原生代成為重要勞動力,驅動中小企業對以PC為主的協同辦公場景的加速升級。隨著中國本專科畢業人數持續上升,中小企業成為員工人數增長的主要陣地。

IDC預計,到2025年,白領人數占比將從2000年的15%提升至40%,新的職業劃分已經逐漸形成。數字原生代對協同辦公類應用水平的要求明顯高于其他代際,以個人消費服務業和專業服務業為主要代表行業的中小企業PC需求會在未來持續提升。

預測九:伴隨人口老齡化,銀發族PC需求也隨之提升

隨著數字移民年齡增長,PC使用需求也逐步向高年齡段發展。未來高年齡段用戶將持續對PC保有輕度使用和輕度游戲需要,銀發族獨立擁有一臺PC的需求將提升。預計高年齡段PC保有量將有所提高。

預測十:PC將更加向生態開放,多場景多終端,多元交互的方向發展

Windows 11和iOS都在試圖構建更加開放的生態系統,對移動端應用的包容性提高,為開發者和創作者提供更多機會。

應用的豐富性也將會帶來PC使用場景的豐富性,使得PC應用除了游戲、工作、設計外擁有更多的可能性。

PC未來發展將向著生態開放,多場景多終端融合和多元交互的方向進一步邁進。