剛剛過去的2021年,要說制造業艱難估計無人反對,但再艱難的日子,也總有逆勢而上者,比如海爾智家。

數據顯示,2021前三季度,海爾智家營收、歸母凈利潤分別增長10.07%、57.68%,利潤增速創出行業最快;在二級市場,家居板塊2021全年整體收跌,但海爾智家A股和H股年線均收紅,尤其是H股,漲幅高達17.25%。

不過,就像莎翁所言:過往一切,皆為序章。

對資本市場來說,更重要的是思考未來。那么,2022年海爾智家業績走勢如何?我們試圖透過產能、機制、賽道(產品結構)等維度,對其2022的業績支撐和價值走向有一個大概的展望和把握。

產能、市場齊釋放

海爾智家站在哪個位置?

根植于當下,用未來的眼光看待2022年,大的方向上,隨著產業鏈外部負面(原材料、海運費等)因素逐步消退以及疫苗接種普及、疫情防控常態化,從中國市場到全球市場,家電行業供需兩端承壓的局面都將得到大的改善。

2022年,中國經濟的大氣象仍然是穩中有進,且受益于城鎮化率進一步提高、共同富裕政策推進,以及近期樓市松動的跡象,消費重拾增長軌道甚至小小爆發一下應該都是大概率的事兒,全球市場大抵也如此。

謹慎樂觀而言,作為生活必需品的家電,將會迎來一個相對景氣周期。此時,誰能持續釋放產能,快速響應市場需求,誰就能抓住市場機遇。

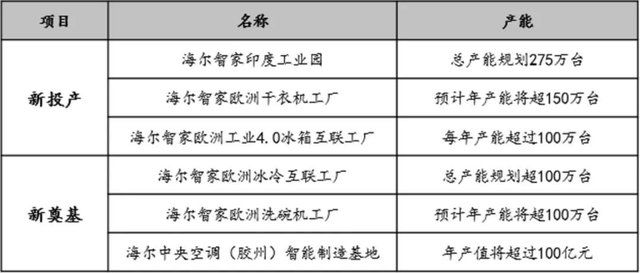

2021年,海爾智家在印度、歐洲新投產3個工廠,年產能超525萬臺,這些產能將在2022年進一步釋放;2021年新奠基的3個工廠也將在2022年相繼投產,預計投產后海外的2個工廠年產能將超200萬臺,國內的工廠年產值將超100億元。

圖源:市場公開資料

為什么海爾智家有這樣的底氣?

說到底,30多年來積累的規模優勢、品牌優勢,長期對海外市場的布局等,讓海爾智家站到了行業發展的中軸線上。

世界權威調研機構歐睿國際數據顯示,2021年海爾全球大型家用電器品牌零售量第一,第13次蟬聯全球大型家用電器品牌零售量NO.1。

另據財報顯示,2018年-2020年,海爾智家來自中國以外市場的收入占比逐年攀升,分別為43.47%、47.53%、48.66%,2020海外營收突破1000億元,國際化程度遠高于其他對手。

我們都知道,任何一個行業,賺行業格局的錢是最容易的,類似“頭部經濟”效應,即那些位列前茅的企業總是能在激烈的競爭環境中,快速迭代產品使邊際成本不斷降低,強化品牌影響力使消費者持久信賴他們,而后驅動市場份額和行業利潤越來越多地向自己靠攏,并最終呈現出兩強爭霸或三足鼎立的局勢,誠如2015年-2019年間,白家電CR4的集中度已從81%上升到88%。

換言之,在不久的將來,相比大部分參賽“選手”,海爾智家在這一輪市場需求釋放中會斬獲更大機會,而持續增加的產能已做好準備。

產能+需求的雙向匹配和提升,進而帶動市場潛力擴大和業績整體向上,這原本就是一件水到渠成的事兒。

內部適應性進化能力

長效發展的基石

“在一日千里的結構性調整中,唯一能幸免于難的,只有變革的引領者。我們無法左右變革,只有走在它前面。”正如管理學大師彼得·德魯克所說,所有企業的成長,都離不開對組織或機制的反思與變革。

這其中,人是各種行動的原點,也是一切活力的源泉。簡單點說,我們需要盡最大可能調動人資潛力,從內部進化開始,獲取超越其他企業的外部生存能力和資源,以適應變幻莫測的動態商業世界。

在這方面,海爾智家一直保持著一個先行者的考慮。

2021年7月,海爾智家推出新一期股權激勵計劃。方案顯示,2021-2025年,公司將拿出5100萬股A股股票期權,激勵董事、高管、產業總經理等400人;對應考核指標為:以2020年業績為基期,2021年經調整歸母凈利潤額增長30%,2022年較2021年增長15%(含)以上;2023-2025年較2021年的年復合增長達到15%(含)以上。

如此大規模的激勵,其目的也很明確,就是鼓勵員工由“打工者”向“創業者”、“合伙人”的角色轉變,以此凝心聚力,激發干勁,共同做大蛋糕,從而為股東、員工創造更為堅實、豐厚的回報。

與此同時,在港股市場,海爾智家于2022年1月配售4141.36萬股新H股,募集資金11.5億元用于海外工業園產能建設、海外工業園信息化升級、海外渠道開發與推廣等。

本質上講,股權激勵和股份配售,都是通過利益深度綁定,推動公司新戰略和新規劃落地,體現出管理層或外部股東對其長線經營的看好與信心。

事實上,歷數海爾智家自2009年以來的多輪股權激勵計劃,都帶來公司業績或股價的階段騰飛,為其長效發展奠定了基礎。

數據顯示,2009-2020年,海爾智家營收從300多億元增長至2000多億元,A股市值從800多億元增長至3000多億元,且完成A+H +D三地上市。

這一次,想必也不例外。

新的一年的再成長期待

除了供需兩端和組織自適應進化可能催化的勢能,新的一年海爾智家更大期待將來源于品類和賽道:三翼鳥場景品牌畫出的新盈利曲線和生活家電再生出的增量市場空間。

節點財經注意到,2021年8月,海爾智家上線三翼鳥平臺,后又在12月份新開業三翼鳥卡薩帝南京體驗中心001。

據了解,在這家江蘇最大的三翼鳥體驗店里,用戶既能體驗到便捷、智慧、無處不在的智慧家生活,也可以享受來自27家生態品牌、20余位設計師的一站式定制智慧家方案。

這意味著,從1.0階段智慧成套探路嘗試,到2.0階段全面定制化可展可銷,再到如今3.0時代生態共創,三翼鳥在做完前期一系列的投入、產出工作后,將大踏步走向市場化。

而對于三翼鳥,我們抱有極大的期待。

原因之一,這是一個應數字化物聯網時代而誕生的新物種。直白點解釋就是站在趨勢上,有前途,景氣度高。

原因之二,新物種的生命周期熬過0-1的初創期,1-10之間的成長期往往是精力最旺盛,奔跑速度最快的時候,對應的業績增速也會非常高。參考各個行業的新品成長路徑,這是一條已被驗證的經濟規律。

原因之三,三翼鳥是海爾智家的獨有標簽。人性使然,市場總會對這種唯一的、專屬的、第一性的東西特別厚愛。

放在宏大的歷史敘事下,一個新物種從小苗破土到長成參天大樹,這種感覺就像五百年前歷史學家巴若斯在抵達好望角時記錄的:“我們看見的不僅是一個海角,而是一個新的世界。”

節點財經查閱2021三季報,三季度,三翼鳥場景品牌推動海爾智家場景用戶日活增長300%,網器日活增幅212%。

另外,在如火如荼的小家電賽道,海爾智家也有動作。上年末,公司董事會批準了擬向全資子公司青島海爾智慧生活電器有限公司增資35億元,并成立智慧生活家電產業平臺的決議。

就這一細分賽道,數據已較為有效地指明了方向。中怡康數據顯示,預計2025年中國家電市場總體將達到11200億元,其中小家電2800億元,消費比重25%,基本達到發達國家消費水平。

回到海爾智家,在大家電步入成熟期的當下,把產品線拓寬到生活家電,一方面有助于抬高市場“天花板”;另一方面,由于大小家電共享公司的研發、品牌、營銷、服務等優勢資源,協同發展,以及小家電本身的高頻屬性,海爾智家或能用極小的投入獲得最大的產出,并構筑起更豐富的三翼鳥場景生態。

此外,還有一個細節,海爾智家去年新奠基和新投產工廠的產品中,洗碗機和干洗機均是滲透空間很大的品類,代表未來。

綜上,大致就是海爾智家給我們勾勒出的2022年“基本盤”。套用“股價是業績的晴雨表,業績是股價的支撐”這句話,海爾智家2022年在資本市場的價值走向大概也有了明目。