來源:品玩

奈飛近年不斷推出的爆款劇集有多驚艷,它最新的一次財報就有多糟糕。

4月19日美股盤后,流媒體巨頭奈飛(Netflix)發布了2022財年第一季度財報。外界一如往常地關注其用戶數據,而這一次奈飛交出的答卷讓所有人大跌眼鏡。

財報顯示,一季度其全球付費用戶數流失20萬,此前公司一度預期為新增250萬,市場則原本預期新增273萬。這是這家明星公司十一年來的首次“退訂”潮。

不僅如此,一季度奈飛78.68億美元的營收同樣不及預期,增速回到2014年后新低。

和增速一同失去的,自然還有華爾街的愛。財報發布后次日,奈飛股價大跌35%,抹去500億市值,創5年多以來新低。而今年其股價已累計跌去62%,在美股明星科技股“FAANG”中表現最差。

圖源:奈飛股價

沒人預料到奈飛突然的跌落,因為它與這家公司近來在內容上給外界的觀感落差極大:奈飛過去一年帶來了《魷魚游戲》、《單身即地獄》和《華燈初上》等爆款,在它沒有服務的中國市場,都頻頻刷屏。

優質內容沒有帶來用戶增長,奈飛稱這是因為“俄烏沖突的地緣性事件以及北美地區閱讀訂閱價格的上漲”。

但基本沒人相信問題只來自外部,所有人更擔憂的,是它在越發激烈的競爭下正在丟失的競爭力。

奈飛信仰破滅

過去十年,也許沒有哪家流媒體公司像奈飛一樣,曾堅定地信仰好內容的價值。

有人這樣描述,從2013年推出成本高達6300萬美元網劇《紙牌屋》后,奈飛就把自己進化為了一臺“付費會員轉化機器”:投入巨額成本產生內容,并以此吸引更多人成為付費會員。由于沒有廣告模式,奈飛的商業變現方法高度簡潔——通過內容引流,并以付費會員模式變現。

當然不能說奈飛理想的路徑不對。十年時間,奈飛確實成功將自己打造成了“優質內容”的代名詞,且這些內容也一度給奈飛帶來了可觀的收益。

奈飛最近一次對“內容為王”真理的成功驗證,是其在去年9月上線的韓劇《魷魚游戲》。據公司財報披露,該劇已成為奈飛有史以來播出的最大收視規模電視劇,上線四周內全球有1.42億用戶觀看。有媒體算過一筆賬,奈飛當時的全球付費用戶數為2.14億,也就是說奈飛遍布全球的用戶中有約三分之二都曾看過該劇,這部東亞本土劇集成為了真正意義上的跨文化全球爆款。

圖源:《魷魚游戲》正式海報

《魷魚游戲》播出后,除了促使奈飛股價上漲幅度超10%外,還給奈飛帶來超高回報。據彭博社報道,《魷魚游戲》的制作成本只有2140萬美元,而奈飛內部估計《魷魚游戲》將帶來約8.91億美元的超過40倍于成本的價值。奈飛因此還在2021年11月創下近年股價700.99美元/股的歷史新高。

然而遺憾的是,《魷魚游戲》等諸多爆款內容只給奈飛帶來了短暫的高光時刻,伴隨一次次財報的發布,用戶增長和商業模式的可持續性正在奈飛頭上積起揮散不去的烏云。

有人將奈飛《魷魚游戲》等內容的爆火歸結為意外之喜,還有人甚至一針見血地評論,奈飛在忙于追求獲得奧斯卡最佳影片等“象征性的勝利”的同時,也令開發和收購內容投入過大:“具有諷刺意味的是,奈飛也許打贏了很多仗,但最終輸掉了戰爭。”

現在看來,奈飛輸掉戰爭的姿勢,頗有種“山中方一日,世上已千年”之感。

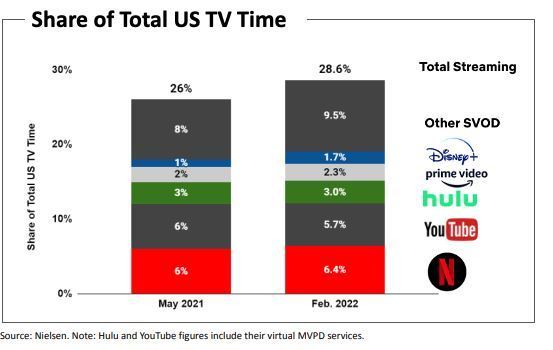

就在奈飛依然偏執地堅持花大錢做內容換取用戶付費的單一循環之時,流媒體的競爭格局早已變了天地——自疫情以來,越來越多的傳統娛樂公司開始進軍流媒體服務,包括YouTube、亞馬遜、Disney+等對手都在搶奪奈飛的用戶時間。對手們的爆款同樣不少,而且迪士尼和蘋果等的訂閱用戶可沒有下降。

圖源:尼爾森

迪士尼今年2月發布的一季度財報數據和奈飛的一季度形成了鮮明對比。迪士尼財報顯示,一季度Disney+總訂閱用戶數為1.298億,新增近1200萬,比市場預期足足多了400萬。并且不同于奈飛財報公布后股價暴跌的慘狀,Disney+超出市場預期的表現,推動迪士尼股價盤后交易中一度大漲8%。

事實上,奈飛付費會員增速放緩早在2019年就已經有所顯露,而由此決定的股價走勢也正在讓奈飛失去它曾擁有的光環——這家曾經因為市值極高而躋身FAANG俱樂部的公司,頻頻被冠以“掉隊”之名,如今在美國主流媒體,五大科技巨頭FAANG的說法已經改為FAAMG(Facebook、蘋果、亞馬遜、谷歌,M則是重新崛起的微軟)。

種種因素最終還是讓奈飛“服軟”了。

2021年四季度財報會上,奈飛一改以往“不認為其他公司的競爭對公司增長有實質性影響”的說辭,承認在愈演愈烈的競爭中邊際增長受損。去年更早時,奈飛也曾在2021二季度財報發布后的股東公開信中第一次提到了TikTok,并將其視為需要認真對待的競爭對手;去年年中,奈飛也先后開始考慮起了電商和游戲的生意,前腳宣布推出線上零售店Netflix.shop,后腳便宣布進軍游戲。

而最新財報發布后,奈飛對廣告的態度也出人意料地發生了扭轉。在抵制廣告多年后,奈飛聯席CEO Reed Hastings在一季度財報發布當天表示,奈飛現在對于提供由廣告支持的較低價位的訂閱計劃“相當開放”:

“那些關注奈飛的人都知道,我一直反對復雜的廣告,非常喜歡訂閱的簡單性。盡管我很喜歡這一點,但我更喜歡消費者的選擇,允許那些希望獲得更低價格、對廣告持寬容態度的消費者得到他們想要的東西,這非常合理。”

奈飛要“模仿”它的中國門徒了?

奈飛曾是所有中國視頻平臺心中的白月光。

事實上不管是搜索、社交、電商還是游戲,國外幾乎每一個互聯網模式在中國都能找到對應的產品。但唯獨奈飛,卻“從未被超越,甚至難模仿”。即便如此,又或者正因如此,“中國版奈飛”一直是視頻網站們前赴后繼追逐的標簽。

愛奇藝是一個典型代表。

最早時,按照百度的希望,愛奇藝應該走美國“hulu”模式——用戶免費觀看視頻,通過廣告盈利。但愛奇藝創始人兼CEO龔宇認為,光靠廣告模式走不遠,必須轉向付費會員業務,此時的愛奇藝目光已瞄準奈飛,希望向“中國版奈飛”靠攏。

龔宇對奈飛模式的堅持在愛奇藝的某個歷史階段是奏效的。2018年,愛奇藝成為國內第一家會員收入超過廣告收入的視頻平臺,到2020年,會員收入已經占到了愛奇藝總收入的55%以上,這讓愛奇藝“中國版奈飛”的故事更合邏輯。這一時期,愛奇藝的奈飛模式也完成了一項重要使命:撐起了愛奇藝的收入體量,并讓愛奇藝成功赴美上市。

圖源:unsplash

往后的日子里,奈飛對中國視頻平臺時不時仍會有潛移默化的影響,比如會員漲價這件事。

過去幾年中奈飛曾6次提高過會員價格,這一做法又在近兩年開始頻頻被中國平臺們效仿。盡管在媒體和用戶輿論中,平臺們的漲價總有一種東施效顰的意思。“甭管內容生產能力是否跟的上,至少會員漲價的步伐先跟上了”,“那些視頻網站認為,只要我和Netflix一樣貴,就能拍得和Netflix一樣好”……這些評論仿佛都在說著中國人的一句老話,“人家可以,你也可以嗎?”

這是在奈飛的完美形象仍深深印在觀眾腦海中的前提下。但奈飛今天的境遇,注定讓中國的流媒體行業心有戚戚,曾經爭得面紅耳赤的“誰是中國的奈飛”的問題瞬間變得尷尬起來。不明就里的觀眾們,騰訊視頻、愛奇藝和優酷等奈飛的中國門徒們,以及幾乎只會用奈飛模式估值和鼓吹行業的投資者們發現,“燒錢-用戶增長-更多付費-盈利”的幻想,被奈飛親手打破了。

不過,當今天的奈飛開始服軟,不得不研究如何讓自己高貴的用戶接受更多的廣告時,它會發現,轉身之后有最多可供它研究的廣告模式的平臺,可能正是它的中國門徒們。

在中國的流媒體巨頭間,無論致敬奈飛的口號喊了多久喊得多響,事實上,廣告模式對它們來說從來不是一個問題,尤其近年來深陷虧損惡性循環里,各個平臺早已經對基于廣告出發的營收模式做了充分的探索——甚至這些探索已經顯得過于極致,而招來了訂閱用戶對用戶體驗的差評。

那些付費后依然要超前點播的模式,那些看個劇還要“砍一刀”的玩法,無不體現著平臺的焦慮,也都在用戶中造成不少爭議。

更關鍵的是,玩盡各種直接或間接基于廣告的模式的中國流媒體平臺,換來的并不是奈飛想要找回的增長,而更多是用戶體驗的損失和同樣沒能找回的增速。

中國的流媒體平臺們又少了一個可對標講大故事的對象,而奈飛也無法從這些不同路徑的平臺身上找到安慰。

奈飛在此次財報上還表示,預計二季度全球付費用戶將繼續減少200萬。流媒體這個生意,越來越不像一個適合規模化的好互聯網生意了。