劉巖 創業邦

一波未平一波又起,高瓴再陷入輿論風波。

先是被謠傳消費組“正進行無差別裁員”,高瓴緊急辟謠后,又被傳聞旗下一些項目正在“頻繁尋找買家”、“大量賣資產”、“找接盤俠”……進而市場傳遞出各種猜測。

針對市場所謂的“賣資產”,高瓴回應創業邦稱:“國際市場像Coller Capital(科勒資本)、TR Capital等都是S市場比較成熟的玩家。S交易更多情況下都是在做資產的接續而非單純的資產出售。最簡單的方式說,出售份額的賣家并非VC/PE機構,而是LP之間的份額轉讓。資產包交易的前后,GP份額不變。也就是說,所謂的‘高瓴出售資產’,本質上,高瓴LP之間的份額轉讓,并非高瓴‘賣資產’”。

同時,據創業邦了解高瓴也在組建一只專門的S基金團隊。高瓴表示:“S交易對高瓴來說有兩層意義,一方面可以為我們的LP服務,幫助既有LP更好地把握退出節奏。與此同時,我們也非常看好S市場的投資機會,對于高瓴長期看好的領域,既可以用投新股、也可以用S基金方式介入。我們認為S交易作為一種新的工具,市場潛力巨大,推動創投活水。”

姑且不評論高瓴操盤S交易背后的深層次原因,但從市場的反饋來說,我們真了解S基金嗎?

答案可能未必。

就這次高瓴事件本身來說,“高瓴組建S基金團隊”已經被市場誤讀成了“高瓴賣資產”。市場所謂的“高瓴賣資產”其實是高瓴“LP”之間的份額轉讓,這樣可以讓老LP獲得流動性提前退出,但高瓴依然是資產的持有方,且對資產的持有份額保持不變。

而高瓴成立S基金,則是作為S交易中的買方角色出現,他們會從其他投資者手中購買基金份額、投資組合或出資承諾。

我們可以看到,作為重要風向標的高瓴已經開始重點關注S交易中潛藏的機會了。

市場對高瓴S基金產生誤解的根本原因是,很多人將S基金和S交易的概念混為一談,且認為S基金僅是LP主導的專屬游戲,出現運營問題的GP才會被動參與。甚至多數GP出于保護品牌的考慮,有意遠離S基金這個似乎帶有“不良資產處置”的標簽。

其實,S交易是輔助GP“賺錢”的好工具。越來越多的國外GP主動以S交易為工具,以解決募資、退出、優化LP結構、資產管理和調整投資策略、回籠現金等問題。

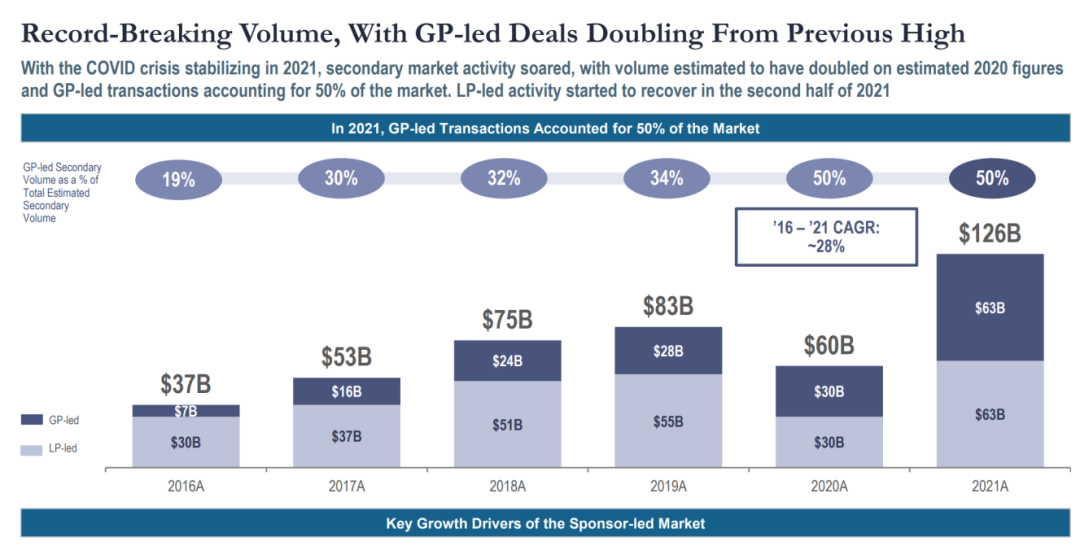

經過20多年的發展,這種創新的金融工具在國外已步入里程碑式發展,標志性事件是2021年GP主導的S交易首次超過LP主導的交易規模,并呈現出持續增長的態勢。根據美國Jefferies最新數據顯示,GP主導的交易量從2020年的350億美金增加到2021年的680億美金,占S市場交易量的一半以上,其中,接續基金(S交易中的一種模式)占大部分比例。這份調研也得到Lazard的數據驗證。

國外GP主導的交易首次超越LP主導的交易,

已占S市場總交易量的半壁江山(來源:Lazard)

但反觀國內,絕大多數中國GP并未認識到S交易的內在價值,多數情況是因LP有退出需求時GP被動參與S交易,而主動發起交易的GP機構更是鳳毛麟角。就數量來看,國內GP主導的交易案例僅有IDG資本、昆仲資本、華蓋資本-深創投、君聯資本、祥峰基金、不惑資本等為數不多的幾筆。

S基金管理人作為專業買方,普遍認為GP主導的S交易風險系數盡管高于LP主導的S交易,但投資回報也明顯更高。這也成為以科勒資本為代表的國外成熟S基金大買方積極參與GP主導交易的重要原因之一。

何為GP主導的S交易?其在中國何時能成主流?VC/PE管理人怎樣利用其創造更多價值?

不良資產“接盤俠”?

S基金已為絕大多數GP所熟知。隨著市場趨于火爆,2020年還被稱為中國S基金的元年。但很多人對S基金的第一印象仍停留在不良資產“接盤俠”層面。

追溯到30年前,S基金在國外誕生之際,同樣帶著“不良資產處置”的貶義色彩。

“最開始時,美國的基金出現重大問題時才會用S基金,當時一些大GP會盡量避免跟S基金發生關系,以免粘上‘不良’標簽。而現在,越來越多GP開始主動找S基金合作,以期創造更多收益。目前,處在早期發展階段的中國市場對S基金的認知度至多算中性概念。”科勒資本投資主管、科勒(北京)私募基金管理有限公司總經理楊戰介紹。

“基金到期尋找下家LP接盤,就如同姑娘年齡大了一定要找對象一樣尋常。”執中CEO李淼做了一個形象比喻。她認為,GP完全沒必要回避出售資產或份額轉讓的正常行為。

“一般美元基金通常有20%的資產能通過IPO退出已經非常不錯,其他大量資產就需要通過并購、轉讓、回購、清算等方式退出。”作為中國較早一批S基金從業者,星納赫資本董事總經理李明明告訴創業邦。

“市場對S基金有一定誤解,S基金不會簡單到只買不良資產,而是能穿越周期和風口看底層資產,投資到有價值的資產包。并且一般S基金的投資回報高于母基金,甚至高于部分PE/VC基金,還能一定程度規避J曲線。”李明明認為。

“在國內,很多VC/PE機構乃至媒體經常將S基金與S交易概念混淆,導致很多GP搞不清楚應該找S基金接資產,還是應該做S基金,甚至會狹窄地認為只有S基金才能幫助GP。”執中李淼表示。

S基金與S交易的主要區別于在于,S基金是S交易的眾多的參與方之一,是S市場的一部分參與者。S基金為Secondary Fund,是專門投資私募股權二級市場的基金。

比如,國外有科勒資本、TR Capital等,國內有歌斐S基金、紐爾利S基金、上實盛世S基金(盛世投資和上實集團聯合成立)、深創投S基金等,他們充當著S交易中的買方角色。

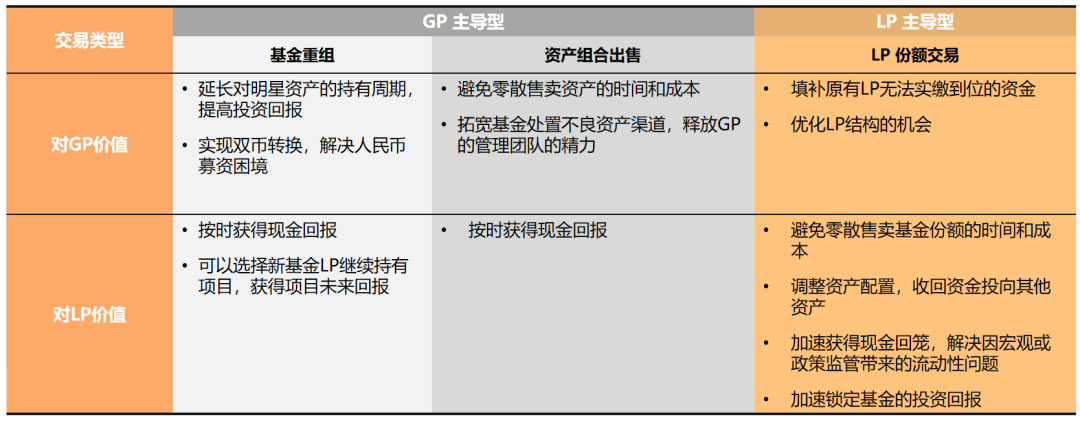

而S交易是指私募股權二級市場交易(Secondary Transaction),常見為LP主導和GP主導兩大S交易類型。

各種交易類型中,

GP和LP分別實現了不同的需求(來源:執中)

已為中國大部分GP所熟悉的是LP主導型交易模式,更多是LP出于流動性考慮而產生的LP之間的份額轉讓,因其難為VC/PE基金的管理規模帶來增量,所以GP一般沒有驅動力積極配合盡調、工商變更等S交易環節。

而被中國的VC/PE忽視的是GP主導型S交易通常指由GP主動牽頭,將一項或多項資產、或基金份額轉讓給新基金,而新基金將繼續由現有GP或關聯方管理的交易。其一般分為接續基金、基金重組、尾盤交易、捆綁式交易等多種類型。

解除對S交易和S基金的誤解之后,我們進一步分析,GP主導的S交易到底對VC/PE機構管理人有何價值?

隱形的“賺錢”工具

對GP而言,S交易中還隱含著哪些“賺錢”機會?

總體來說,被動的壓力和主動的利益均足以驅使越來越多的中國GP積極參與私募股權二級市場。這是執中李淼的觀點。

就收益來看,她了解到參與S交易投資機構的收益比較可觀。“投資S份額的收益一是來自折價收益,但更多收益來自資產后期的增值。我們熟悉的S基金及2021年來參與S市場的金融機構都斬獲頗豐。”

比如,作為賣方的昆仲資本主導的一筆基金重組交易為人民幣基金創造了25%的DPI。此外,還有投資人透露,中國個別市場化S基金的投資回報業績比成熟的國外市場更優,正享受中國S市場的早期紅利。

但S基金做LP份額打折轉讓的市場紅利不會一直持續。“繼2018年二級市場低迷時有一波市場紅利之后,2020年新冠后S份額快速火起來,因為S份額可以加速現金回流,降低盲池風險,折扣率增加收益回報。”作為多年母基金從業者,星納赫資本董事總經理李明明表示。

她在跟同行溝通后基本達成普遍共識,認為小額LP份額折扣轉讓在中國其實已經進入到競爭比較激烈的程度,LP之間低價買賣份額的“撿漏”行為難長期持續,相比之下GP主導的復雜S交易會逐步成為一種新趨勢。

“過去兩三年,國外GP主導的交易逐漸增加,現在已占據S交易半壁江山,其中單一資產交易量較多。究其原因,除了跟很多國外基金到期有關外,還因為S交易已經成為國外并購基金的重要退出路徑之一,通過S交易,并購基金可以保留資產更長一段時間,以期獲取更高收益。”科勒資本楊戰分析中外差異。

募資難、退出難怎么破?

多位人士表示,募資和退出兩大核心痛點會倒逼中國GP尋找更多退出方式,S交易將逐漸成為繼IPO、并購、清算等多種退出渠道的重要補充。這個趨勢,跟私募股權成熟的美國市場基本一致。

盡管北交所、創業板注冊制、科創板等多層次資本市場能拓寬退出渠道,但現今基金退出壓力依然很大,大量基金正陸續進入清盤期,基金尾盤交易的需求量大。“回看中國的VC/PE行業,經歷2015年~2017年的高速發展,其間大量市場化基金成立,期限一般為5-7年,現在很多基金到了清盤期,LP亟需獲得流動性。另外,還有很多從10年為期限的財政資金拿錢的基金,也陸續到退出期,國資參與S份額交易的積極性越來越高。國內S交易的存量市場很大,規模超過13萬億人民幣。”北京股權交易中心副總經理黃振雷告訴創業邦。

為何存量市場時代“二手份額”交易機會更加活躍?

科勒資本楊戰做了一個形象比喻:“北京房地產市場已進入存量市場,二手房交易活躍,占總交易量的絕大部分比重,有點像中國的私募股權二級市場會陸續進入存量市場的道理一樣;而雄安的房地產市場剛好相反,房地產發展時間延后北京,現在依然處于一手房交易時代,暫時不會出現大規模二手房交易。”

楊戰看好中國市場存在大量二手份額的市場潛力,他所在的科勒資本作為擁有全球最大投資團隊的私募股權二級市場買方,其投資策略也會重點關注GP主導的市場。

北京股權交易中心黃振雷向創業邦透露:“作為全國首家S份額轉讓試點,北京股權交易中心最近兩年的交易量呈現大幅增長態勢,去年交易量達10億規模,今年有望有新突破100億元規模。”

接著再分析GP募資端壓力。資管新規、財政資金緊張、上市公司資金困難等因素導致LP出資困難,LP認繳出資不到位、LP要求DPI、基金擴募等情形讓GP募資壓力加大。

GP募資難的根本原因是什么?

李淼有不同視角的見解:“跟其他資產類別相比,私募股權基金周期太長,投資回報不確定性高,核心原因是流動性嚴重不足。一個沒有流動性的資產是沒有生命力的,而S交易剛好可以解決私募股權基金流動性問題。錢是最聰明的,會流向能產生回報的資產,所以現在能看到更大體量的資金已進入私募股權二級市場。”

“盡管市場需求和GP痛點存在,但總體看來,當前國內GP主動參與S交易的積極性還有待提高,雖對S交易萌生了興趣,但真正參與的不多。與海外發達市場相比,中國市場的S交易尚處在早期階段,市場空間很大。”北京股權交易中心黃振雷表示。

從出資比例來看,目前中國S市場的主要賣方可能為財政、央企、國企和金融機構,不過買方力量還需要培養,中介機構類型有待豐富,針對財政國資等份額的定價機制還需進一步完善。從北京股權交易中心完成的交易來看,雖有偶發性的打包資產交易和GP重組,但交易模式相對單一,GP配合型LP份額交易目前仍是主流。

“一個核心點是,當GP投的資產真的很差的時候,不是S交易能解決退出和募資的問題的,不能本末倒置”。執中李淼提醒部分想參與交易的玩家。

到底怎么玩轉S交易?

“國外基金管理人和投資人會將S交易作為調整現有投資組合的工具,就跟買股票調倉的道理一樣。”科勒資本楊戰表示,國內玩家使用S工具的頻次顯然不高。

另外,據多位國內人士觀察,目前中國市場開始出現一種新現象。一些GP募資遇到困難時,開始利用S交易工具,承諾低價賣給新LP部分資產或過往基金份額,以換取LP給新基金出資的可能性,從而達到募資目的。這種“搭售賣資產”的做法屬于捆綁交易。

“盡管國外也有類似捆綁模式,但思考邏輯和初衷不同。”科勒資本楊戰提示國內玩家。

據李淼介紹,有些FA幫GP募資時會用到明池接續基金。“這種方法比較適合新基金或者剛出來募資、正在機構化的GP。S工具可以幫助GP創造DPI業績。此外,單個老股和資產包交易,也可以拿來作為價值交換,為GP創造DPI。GP有了DPI,也就更容易讓新的LP看到歷史業績,更方便募資。”

其實,做接續基金、基金重組成為國內個別頭部GP最近兩年的新玩法。“資產重組尋求退出,一般會打包多項資產,以加快基金退出,釋放GP更多管理精力,也可以調整投資策略,轉向其他賽道投資,甚至主動優化LP結構,吸納機構化LP。另外,還可以做單項目基金份額轉讓。”北京股權交易中心黃振雷說。

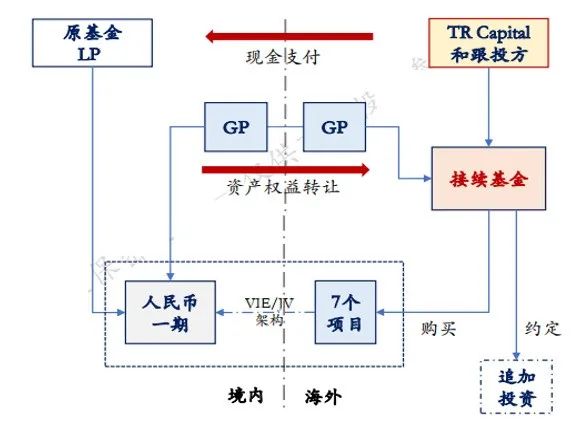

在國內,被稱為中國第一單人民幣轉美元基金的基金重組交易由昆仲資本主導。

2020年,昆仲資本將七個項目打包出售給TR CAPITAL在海外設置的主體,為人民幣基金創造了25%的DPI,交易涉及資金約1億美金。通過本次S交易,昆仲資本完成部分人民幣資產退出的同時,實現了昆仲資本第一只美元基金的募集。同樣完成人民幣轉美金基金重組交易的還有不惑資本,交易規模超1億美金。可見,GP主導的S交易可以實現雙幣種轉換,順暢解決募資難題。

昆仲資本美元基金重組交易圖(來源:執中)

具體來講,昆仲資本通過本次交易,實現了三方互贏。首先,原LP通過本次交易,實現了可觀的DPI,對于2016年基金提升了總體兌現業績;其次,新LP得到了資產未來的潛在升值空間;再次,人民幣LP幫助GP升級成為了更有品牌影響力的雙幣種GP,對GP進入美元基金市場日后融資鋪路。

2020年9月,IDG主導完成NAV(基金份額凈值)超過6億美金的S基金重組交易,成為當時中國史上公開披露的最大一筆S基金交易。

這筆GP主導S交易的典型給S市場注入一股強心劑。在交易中,IDG將旗下一支人民幣基金中尚未退出的資產組合打包轉為美元基金,資產包涉及的項目超過10個,買方為國際母基金管理機構Harbour Vest主導的財團。

據創業邦觀察,IDG資本主導的S交易相對活躍,今年初還成立無錫單筆實繳規模最大的“QFLP+S”基金,也是IDG首支跨境S基金完成實繳。

再看國內首單已公開的規模較大的人民幣GP主導的基金份額重組交易,主導方為華蓋資本,深創投S基金作為CO-GP參與。

這只S基金規模為8億元,作為中國第一只人民幣架構的重組接續基金,華蓋資本將復宏漢霖等多個明星項目打包在內。通過這只接續基金,華蓋資本將投資組合的價值進一步放大,延長了對明星資產的持有周期,進而提高投資回報。

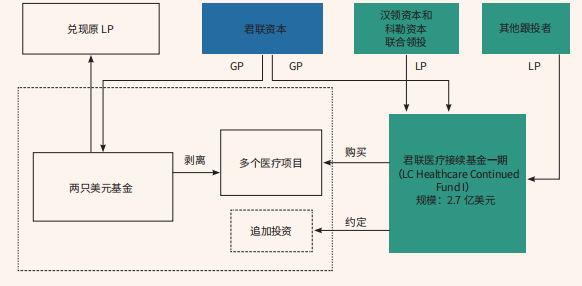

此外,君聯資本亦于2021年完成一項典型的GP主導醫療接續基金交易,交易規模2.7億美金。其中,交易的重要買方之一便為科勒資本。此前的2020年2月,君聯還完成一筆2億美金的接續基金交易。

君聯資本 2.7 億美元醫療健康接續基金交易圖

君聯資本 2.7 億美元醫療健康接續基金交易圖

(來源:執中)

針對GP做接續基金、基金重組的做法,星納赫資本董事總經理袁野提示:“需要GP有很強的資源駕馭能力,最好找專業中介或專業買方合作,一般GP可能難以復制其他GP已有的玩法”。

作為中國最早一批S交易從業者,袁野認為目前中國的S市場可能并非像多數人感受的一樣熱鬧非凡,畢竟中國S市場處于早期階段,且對參與交易買賣方的專業度要求都極高,“S交易復雜度高,交易流程復雜,水很深,坑很多,參與者需要謹慎,否則會潛在不少風險”。

最后,多位資深人士表示,S基金在二級市場低迷時會存在特殊的交易機會和市場紅利,2022年無疑是S基金買方購買優良資產的好機會,但對GP來說并不一定是賣資產的好時機。