擊這里在線咨詢客服")

日前,第四屆SmartProp智慧地產(chǎn)品質(zhì)力峰會在深圳舉辦。WakeData惟客數(shù)據(jù)產(chǎn)品總監(jiān)曹威受邀出席大會,以“聚焦客戶經(jīng)營,以數(shù)據(jù)驅(qū)動營銷效率革命”為主題,嘗試從市場、渠道、營銷3個方面,還原行業(yè)底層邏輯,分享如何利用數(shù)字化技術(shù)“去渠道化”、突破營銷的低效陷阱,實(shí)現(xiàn)企業(yè)的營收增長。

以下為演講實(shí)錄:

各位嘉賓大家好,非常榮幸能夠與各位大咖進(jìn)行交流、分享。從去年下半年以來,隨著調(diào)控政策的實(shí)施,諸多民營房企陸續(xù)暴雷,到今天剛好過去一周年。站在行業(yè)從業(yè)者的角度,我們做了一些反思,嘗試去還原一些行業(yè)的底層邏輯。

市場篇:信心比黃金更重要

房企:產(chǎn)能過剩、債務(wù)危機(jī)、史上最嚴(yán)調(diào)控導(dǎo)致諸多房企暴雷

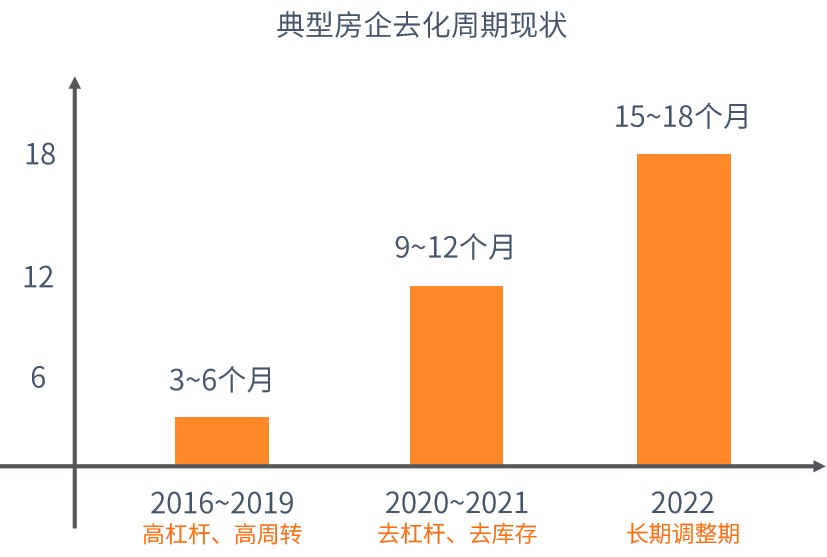

當(dāng)下的房地產(chǎn)市場正在發(fā)生著什么?我們從房企一側(cè)來看,產(chǎn)能過剩、債務(wù)危機(jī)、調(diào)控政策已導(dǎo)致諸多民營房企暴雷。從典型房企的去化周期來看:

所以,從2021年下半年以來行業(yè)“雷聲震天”,開發(fā)商集體縮表,停止拿地,降薪裁員自保。

外部融資受阻,以至于提速、回款成為了房企的剛性需求。

雖然今年以來政府開始救市,調(diào)控放開,金融管制寬松,但由于市場預(yù)期不足、刺激不夠,導(dǎo)致見效甚微,政策調(diào)控見效也需要時間。

那么當(dāng)下房企對銷售速度的需求到底有多剛?銷售速度=生死較量。銷售回款加速,則有希望活下去,銷售回款停滯,則直接暴雷。那么在銷售側(cè)帶來的結(jié)果就是,房企甘愿被渠道綁架,只要渠道能夠保證去化,活下去,活到下一輪周期比什么都重要。

客戶:購買信心受挫,進(jìn)入報復(fù)性觀望階段

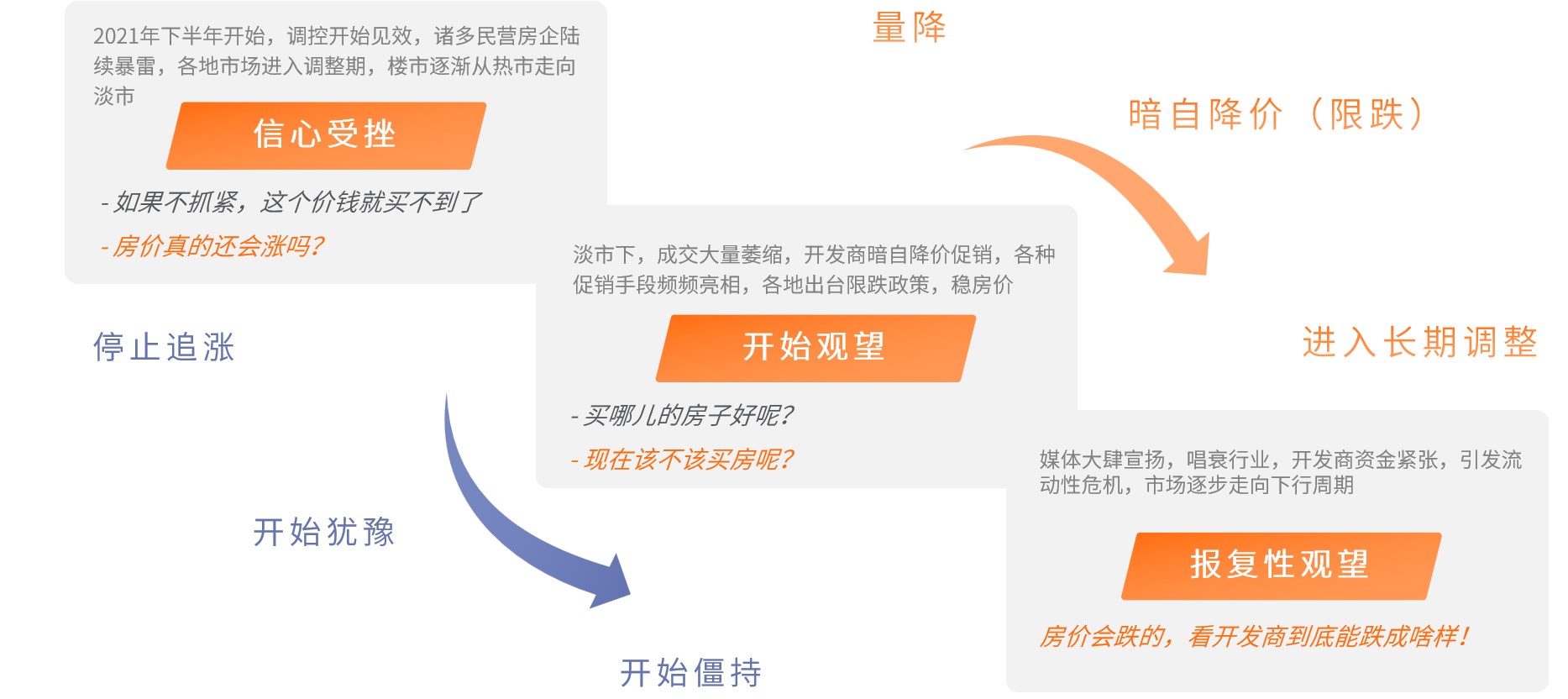

去年下半年開始,隨著各地市場進(jìn)入調(diào)整期,樓市逐漸從熱市走向淡市,客戶“信心受挫”,“房價真的還會漲嗎?”,停止追漲;

淡市下,成交大量萎縮,開發(fā)商暗自降價促銷,各種促銷手段頻頻亮相,各地開始出臺限跌政策,穩(wěn)房價,客戶“開始觀望”,“到底該不該買房呢?”;

緊接著媒體大肆宣揚(yáng),唱衰行業(yè),開發(fā)商資金緊張,引發(fā)流動性危機(jī),市場逐步走向下行周期,客戶開始“報復(fù)性觀望”,對樓市表現(xiàn)為信心不足,預(yù)期不足,市場進(jìn)入長期調(diào)整期。

我們似乎迎來了房地產(chǎn)的“喪”時期,此時此刻,對房地產(chǎn)市場來說“信心比黃金更重要”。

渠道篇:平臺“脅迫”案場,推高傭金價格

從營銷側(cè)來看,渠道綁架導(dǎo)致房企利潤逐年降低

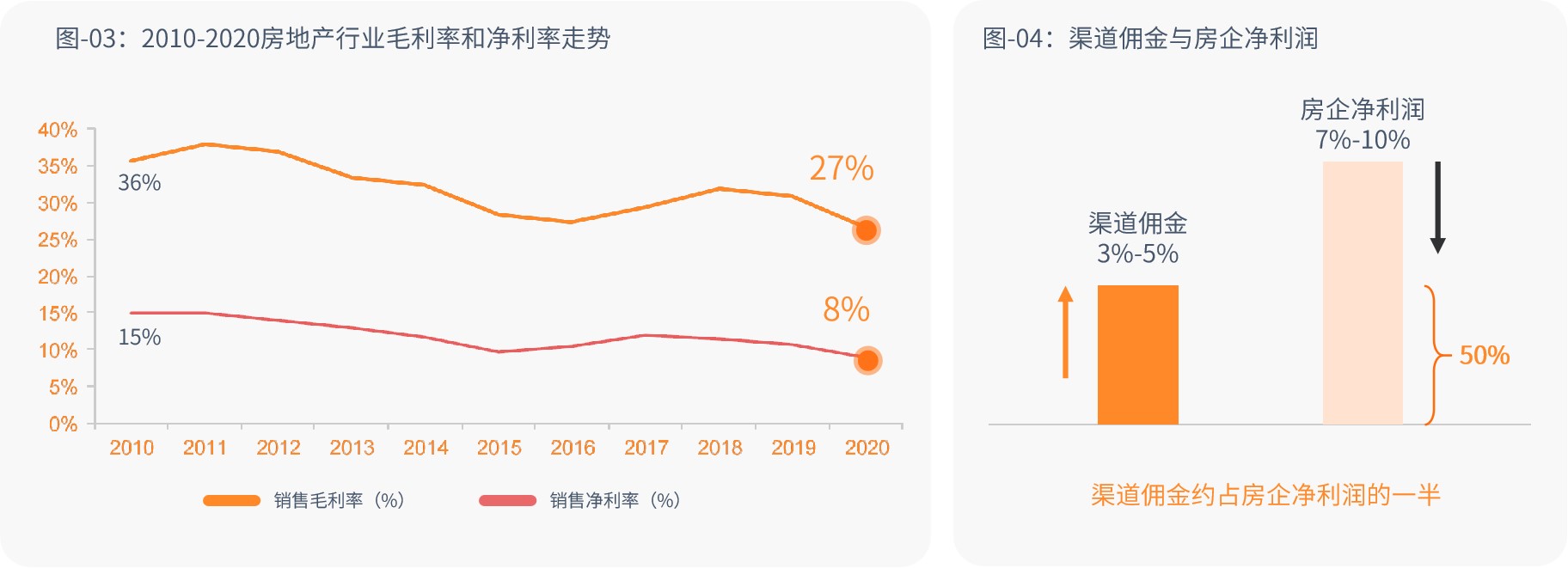

利潤是當(dāng)下最為焦慮的一件事情,很多近幾年拿地的開發(fā)商,不僅不賺錢,甚至賠錢在做買賣。

從下圖可以看出,房企的凈利潤已降至7%-10%,第三方渠道傭金的成本約為3%-5%,利潤的一半貢獻(xiàn)給了渠道。除了高周轉(zhuǎn)、高杠桿帶來的資金成本之外,在營銷端,營銷成本逐年上升,渠道綁架是導(dǎo)致利潤進(jìn)一步被蠶食的主要原因。

渠道成本高企倒逼開發(fā)商進(jìn)行數(shù)字化轉(zhuǎn)型。未來地產(chǎn)企業(yè)會加速發(fā)力自建數(shù)字化營銷,突破第三方渠道高企的傭金成本。

渠道是如何成為莊家的?

1998-2010年,新房交易的1.0時代,案場成交自然到訪占比30%,通過廣告、紙媒渠道過來的客戶成交占比70%。1.0時代是供小于求的賣方市場,主要以廣告吸引客戶流量;到了2.0時代,從2011年至2017年,案場成交自然到訪占比30%,通過廣告、紙媒渠道過來的客戶成交占比30%,渠道占比40%。2.0時代,移動互聯(lián)網(wǎng)的出現(xiàn),解構(gòu)了傳統(tǒng)媒體,廣告公司開始消失,案場獲客途徑變得多樣。

以房多多為代表分銷平臺誕生,開始整合三級市場渠道,渠道通過分銷平臺將客戶賣給售樓處。此時經(jīng)紀(jì)門店還處于弱勢,門店是碎片化分散的,尚未形成平臺戰(zhàn)斗力,無議價權(quán)。莊家是開發(fā)商,開發(fā)商掌控渠道定價權(quán)。

到了3.0時代,自然到訪的成交已不足20%,通過渠道成交的占比則高達(dá)80%,3.0時代,是渠道為王的時代。貝殼強(qiáng)勢壟斷渠道,通過平臺數(shù)字化整合三級市場門店,形成壟斷店,迅速擴(kuò)大市占率,3.0時代莊家是貝殼,貝殼掌控了渠道定價權(quán)。

是誰在推高傭金價格?

從2012年至2021年,新房渠道傭金的價格逐年上漲,增速驚人,在2021年達(dá)到恐怖的4%,這只是平均水平,部分遠(yuǎn)郊盤市場甚至達(dá)到了8%,有的甚至15%,而全國二手房平均傭金只有1.6%,兩者相差兩倍以上,是渠道推高了傭金價格嗎?

其實(shí)不然,單個經(jīng)紀(jì)門店對案場是沒有所謂的話語權(quán)的,手頭掌握的客戶就那么多,根本無法對案場形成綁架。只有當(dāng)渠道門店通過渠道平臺整合形成平臺之后,手頭掌握的客戶資源便足以與案場抗衡,反向脅迫案場,推高傭金價格。

營銷篇:突破營銷低效陷阱,奪回話語權(quán)

惟客對地產(chǎn)數(shù)字化營銷發(fā)展趨勢預(yù)判

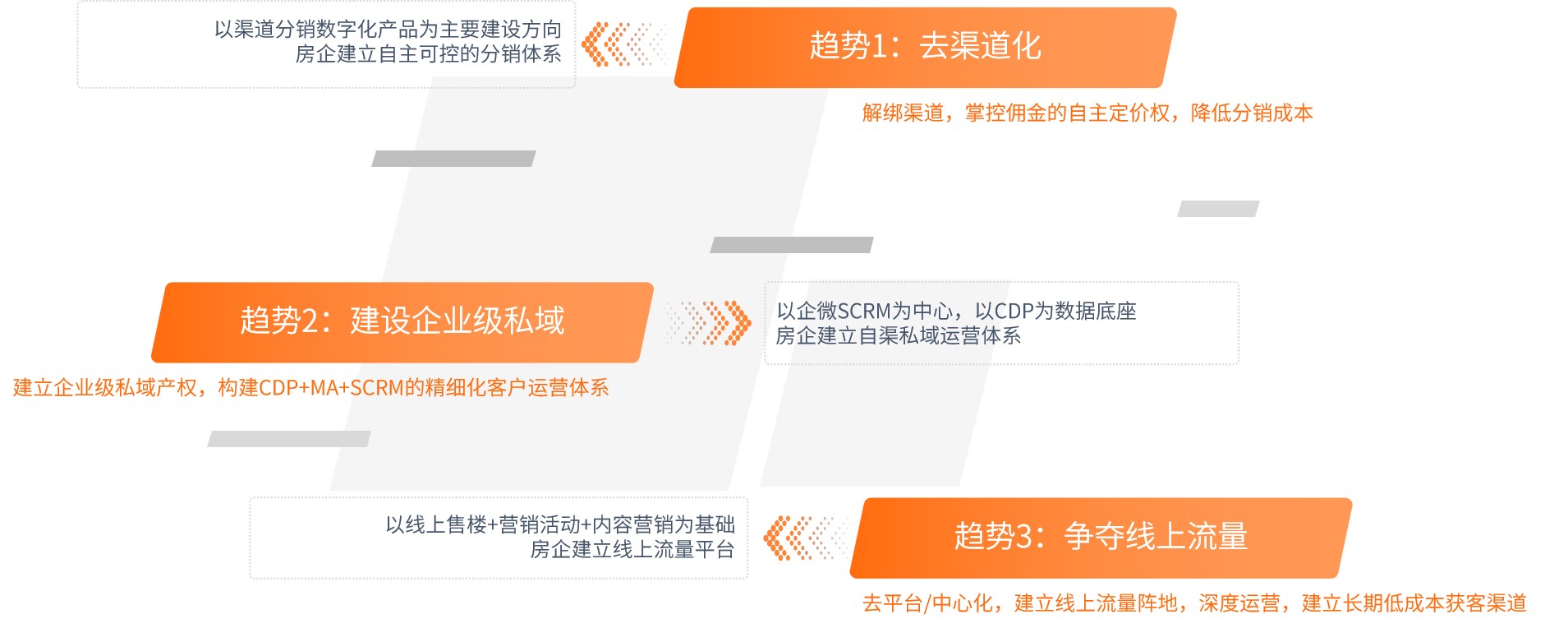

趨勢1:去渠道化,我們在此可以大膽的對未來做一些趨勢預(yù)測,當(dāng)開發(fā)商回過神來要干的事就是它。

去渠道化,并不是說不讓經(jīng)紀(jì)人賣新房,而是去渠道平臺,解綁渠道,掌控傭金的自主定價權(quán),降低分銷成本。那么渠道分銷數(shù)字化將會是未來房企主要發(fā)力的方向,房企需要建立自主可控的分銷體系。

趨勢2:建設(shè)企業(yè)級私域,存量爭奪階段,當(dāng)外部流量不夠用時,通過建立企業(yè)級私域流量池,構(gòu)建精細(xì)化客戶運(yùn)營體系,實(shí)現(xiàn)流量的循環(huán)復(fù)用。

趨勢3:爭奪線上流量,進(jìn)一步去平臺/中心化,解除線上流量平臺的綁架,建立房企自己的線上流量陣地,深度運(yùn)營,構(gòu)建長期低成本獲客渠道。

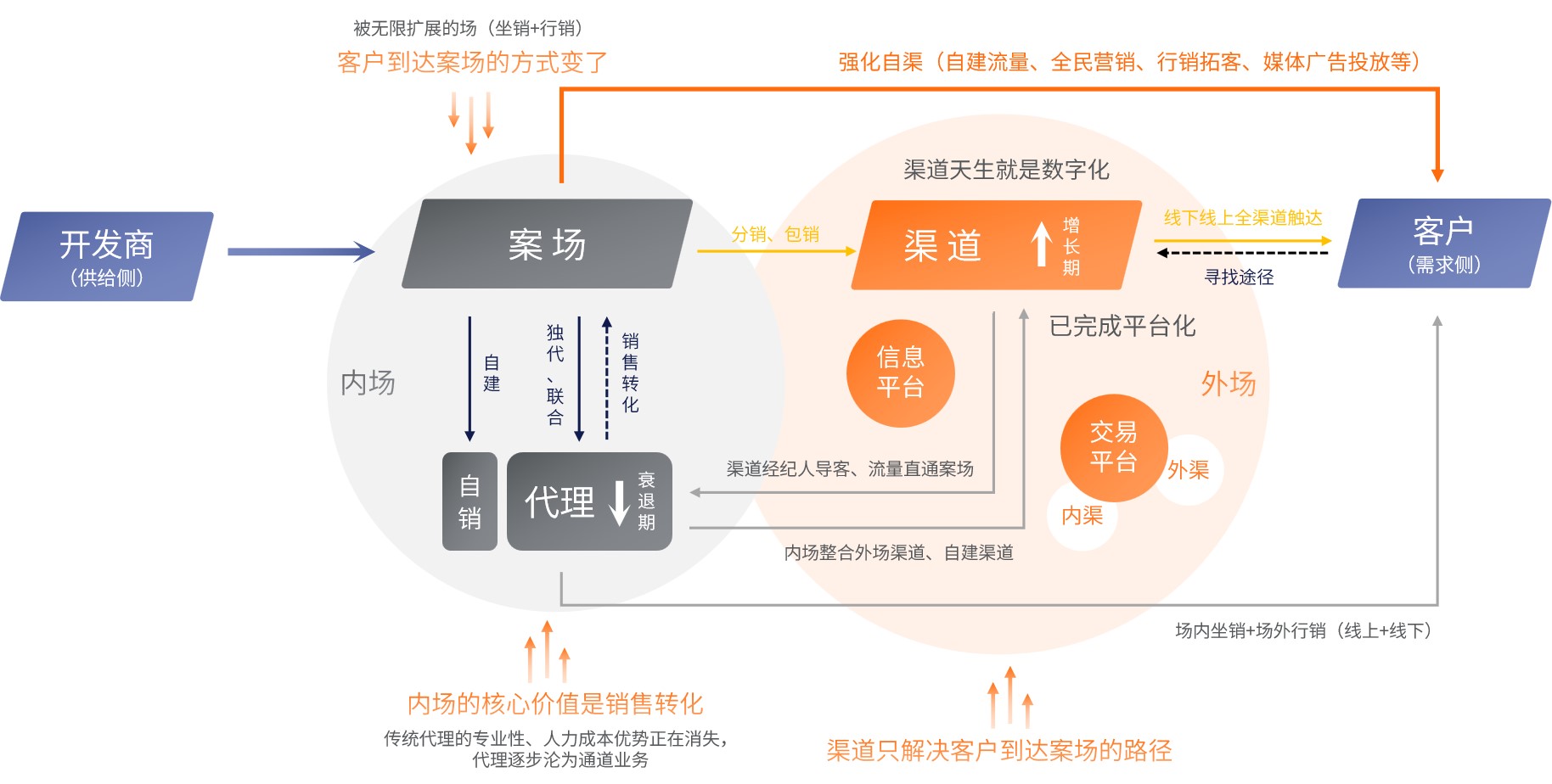

房地產(chǎn)營銷的經(jīng)典業(yè)務(wù)模型

這是房地產(chǎn)營銷的經(jīng)典業(yè)務(wù)模型,地產(chǎn)的營銷就是做開發(fā)商和客戶之間的需求匹配,營銷的最終目的是撮合交易。

早期的地產(chǎn)營銷是以案場為中心,隨著外部渠道市場的崛起,逐步形成了內(nèi)場與外場,內(nèi)場基本靠自銷或者代理,外場主要靠渠道。內(nèi)外場解決的問題不一樣,外場注重客戶資源的獲取,把客戶帶到案場,但外場只是解決了把客戶帶到案場的路徑問題,并沒有解決客戶的轉(zhuǎn)化的問題;內(nèi)場因?yàn)槭且宰N為主,其機(jī)動性不如外場,內(nèi)場注重銷售轉(zhuǎn)化,逼定客戶。

外場渠道天生就是數(shù)字化平臺,如以58安居客為代表的信息平臺,以向案場售賣端口流量模式為主;如以貝殼為代表的交易平臺,不僅自建流量平臺,同時提供線下閉環(huán)交易服務(wù),以交易完成后收取傭金模式為主。

同時,因?yàn)橥鈭鰪?qiáng)勢崛起,掌控了客源,已經(jīng)對內(nèi)場形成了巨大壓力,內(nèi)場幾乎成了通道業(yè)務(wù)。渠道因此凌駕于案場之上,對開發(fā)商的銷售端形成了綁架的局面,而開發(fā)商要想突破渠道綁架的局面只有一條出路,那就是通過自渠數(shù)字化,強(qiáng)化自渠、解綁渠道,如自建流量平臺、全民營銷、行銷等。

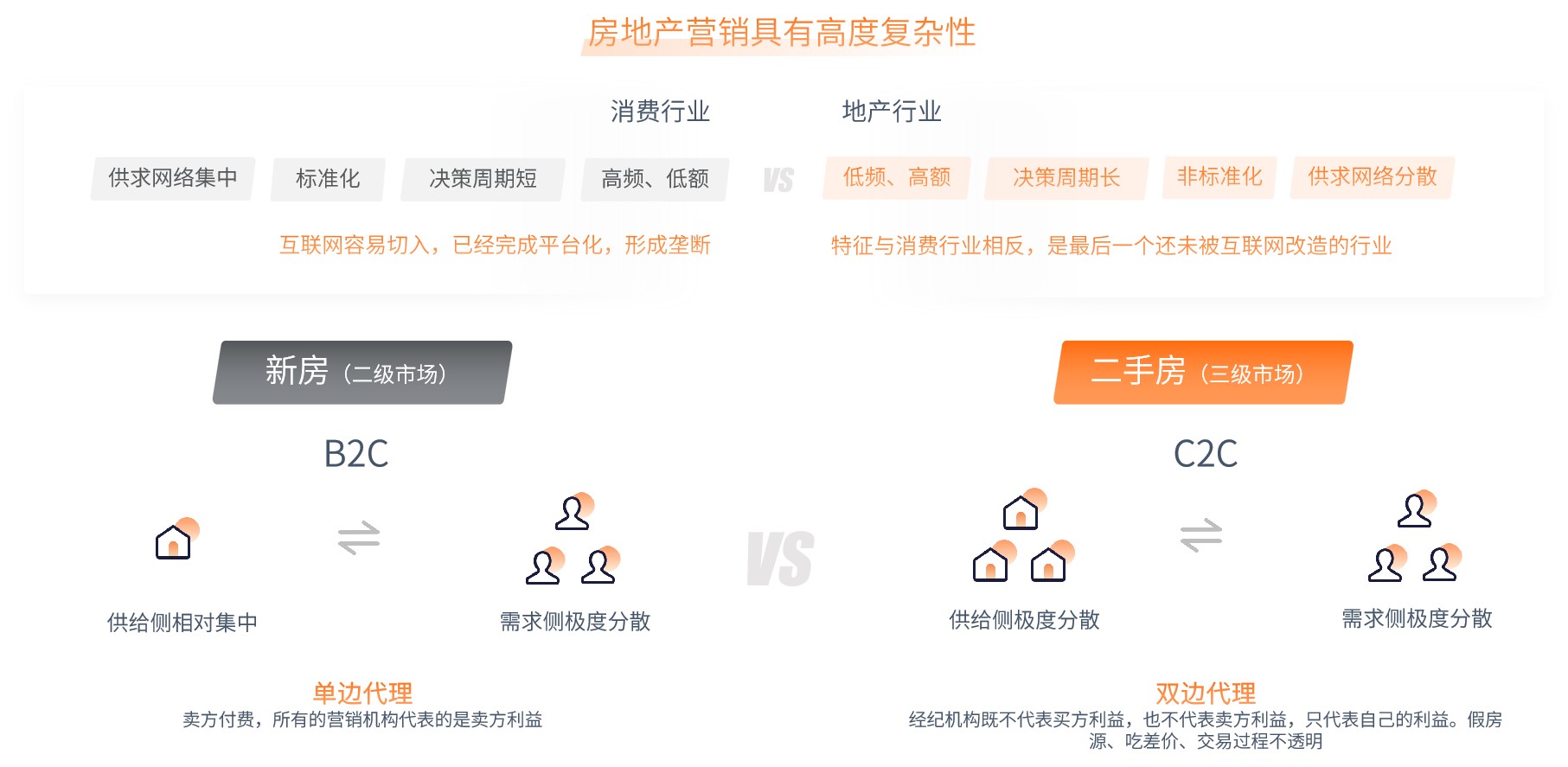

為什么房地產(chǎn)行業(yè)的營銷這么難?

以消費(fèi)行業(yè)和地產(chǎn)行業(yè)對比為例,客戶決策周期及決策鏈路的長短成為了互聯(lián)網(wǎng)切入難易的關(guān)鍵。消費(fèi)行業(yè)供求網(wǎng)絡(luò)集中,行業(yè)容易被標(biāo)準(zhǔn)化,互聯(lián)網(wǎng)容易切入,并且已經(jīng)完成平臺化,形成了壟斷的局面。

而地產(chǎn)恰恰相反,低頻高額,客戶決策周期長,且需求非標(biāo),需要高度依賴線下服務(wù),供求網(wǎng)絡(luò)分散,導(dǎo)致交易的效率極低,特征與消費(fèi)行業(yè)剛好相反,是還未被互聯(lián)網(wǎng)完全改造的行業(yè)。

我們再以新房和二手房市場進(jìn)行對比,新房是典型的B2C的業(yè)務(wù),供給相對集中,以樓盤的形式成批量向市場推售,但需求側(cè)極度分散,客戶均勻分散在城市的每個角落。新房的交易服務(wù)模式是單邊代理,賣方付費(fèi),所有的營銷機(jī)構(gòu)代表的是賣方利益,不代表買方利益。

二手房是典型的C2C業(yè)務(wù),供給分散,房源和客戶都是均勻地分布在城市的每個角落。交易模式屬于雙邊代理,經(jīng)紀(jì)機(jī)構(gòu)既不代表買方利益,也不代表賣方利益,只代表自己的利益,會出現(xiàn)假房源、吃差價、交易過程不透明。因此二手房的交易其實(shí)比新房更難。

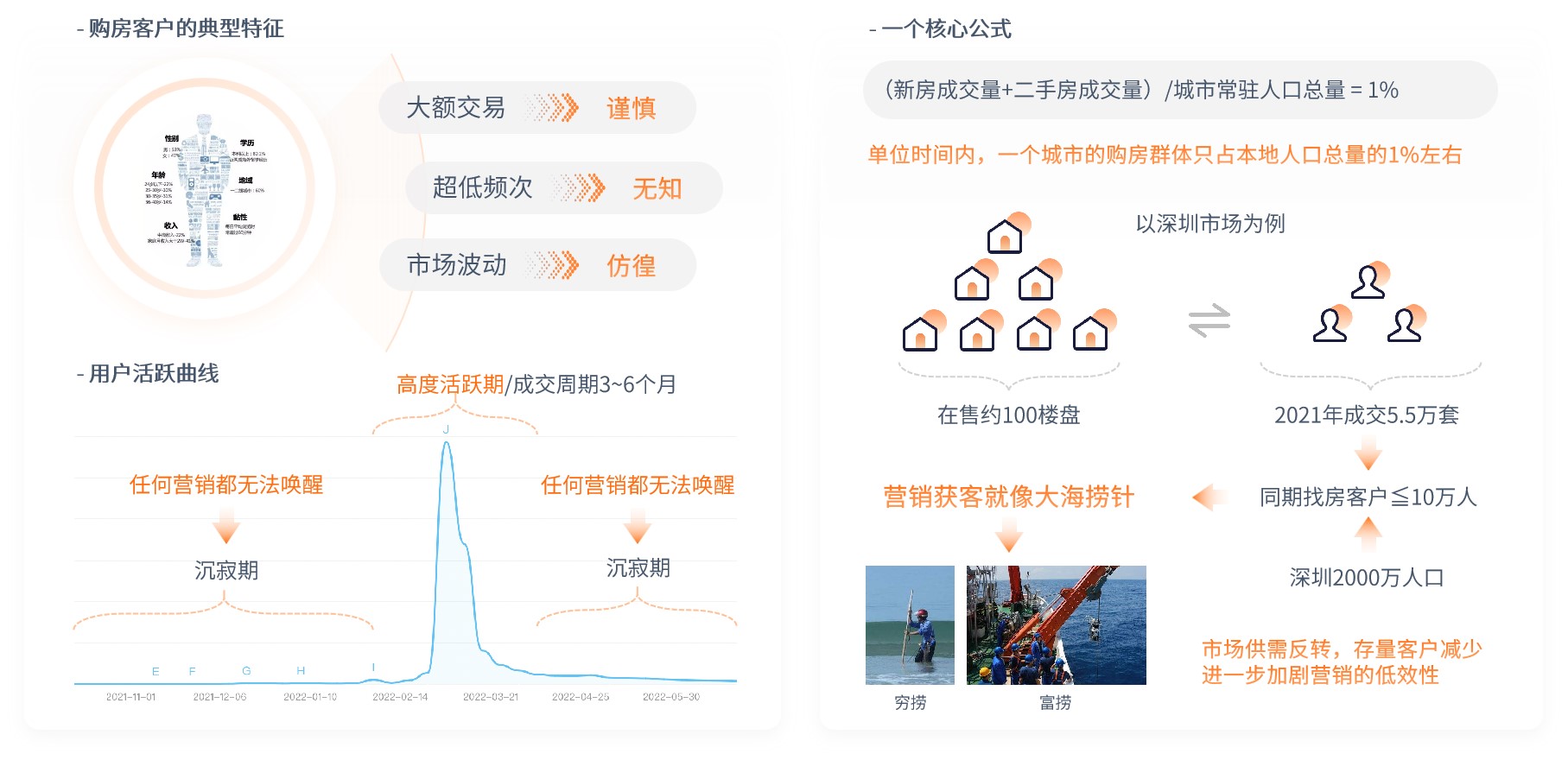

營銷核心面對的是客戶,那客戶究竟具有哪些典型特征?

首先房產(chǎn)是大額交易,客戶一生之中購買頻次極低,只有1-2次,因此客戶在購買時是謹(jǐn)慎的,同時因?yàn)槌皖l次,客戶幾乎不懂房產(chǎn)交易的專業(yè)知識,表現(xiàn)出小白特征,因?yàn)槭袌霾▌樱恢婪績r何時漲、何時跌,生怕自己買錯,因此非常彷徨。

結(jié)合惟客過去在地產(chǎn)營銷數(shù)字化的實(shí)踐,從一個典型購房客戶的活躍曲線來看,客戶沒有出現(xiàn)購房需求的時候,表現(xiàn)得異常沉寂,此時案場做任何營銷都無法喚醒;客戶只有在出現(xiàn)購房需求時,會表現(xiàn)的極度活躍,經(jīng)過3~5個月的周期,完成成交后又歸于沉寂,此時案場再做任何營銷也無法喚醒客戶,這是客戶一側(cè)的典型特征。

通過一個核心公式,(新房成交量+二手房成交量)/城市常駐人口總量 = 1%,我們可以得出,單位時間內(nèi)一個城市的購房群體只占本地人口總量的1%左右。

我們以深圳市場為例,2021年深圳新房共計成交5.5萬套,在售樓盤不超過100個,5.5萬套成交意味著同期找房的客戶不超過10萬人。

深圳是一個擁有2000萬人口的城市,從2000萬人中找到這有購房需求的10萬人,營銷無異于大海撈針,區(qū)別只在于有的案場是富撈,有錢,可以動用各種營銷手段和渠道;有的案場營銷經(jīng)費(fèi)不足,就只能做自己能做的渠道,而市場的供需反轉(zhuǎn),存量客戶的進(jìn)一步減少進(jìn)一步加劇了這種營銷的低效性。

傳統(tǒng)營銷的數(shù)字化轉(zhuǎn)型,就是通過數(shù)字化工具突破營銷的低效陷阱

過去營銷數(shù)字化被神化,認(rèn)為數(shù)字化無所不能,其實(shí)數(shù)字化只是新技術(shù)、新工具,傳統(tǒng)營銷的數(shù)字化轉(zhuǎn)型就是通過數(shù)字化工具突破營銷的低效陷阱,數(shù)字化只能給營銷帶來效率層面的革命。

我們認(rèn)為營銷效率的革命具體表現(xiàn)在4個方面:

惟客數(shù)字化營銷"循環(huán)理論",讓客戶資產(chǎn)成為企業(yè)的可再生能源

基于在營銷數(shù)字化上的深度實(shí)踐,惟客提出了一套數(shù)字化營銷循環(huán)理論。

從賣方市場到買方市場,客戶掌握主動權(quán)和一票否決權(quán),意味著轉(zhuǎn)化更難;從增量紅利到爭奪存量客戶,開發(fā)商之間的競爭就是零和博弈,搶到客戶才能活下去,意味著獲取客戶更難;從市場紅利驅(qū)動到效率驅(qū)動,經(jīng)營模式的轉(zhuǎn)變意味著開發(fā)商的管理轉(zhuǎn)型將更難。

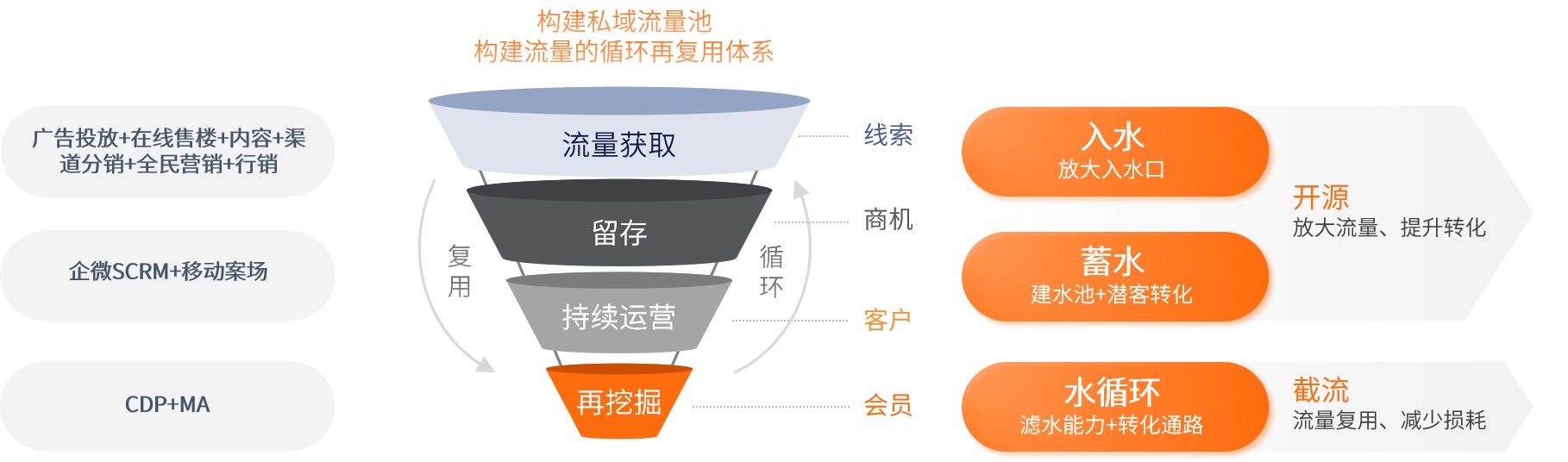

地產(chǎn)行業(yè)找客戶天然就面臨兩個難點(diǎn),即客群最少、成本最高。惟客提出的循環(huán)理論就是通過構(gòu)建企業(yè)的私域流量池,打造流量循環(huán)復(fù)用體系,實(shí)現(xiàn)客戶資產(chǎn)的循環(huán)復(fù)用。

在流量獲取側(cè),即入水口,通過廣告投放平臺+在線售樓+內(nèi)容+渠道分銷+全民營銷+行銷等全渠獲客工具的數(shù)字化放大入水口;然后是構(gòu)建蓄水池,通過企微SCRM+移動案場統(tǒng)一收口,將客戶沉淀到蓄水池,對潛客進(jìn)行持續(xù)轉(zhuǎn)化;之后通過持續(xù)運(yùn)營、再挖掘的方式實(shí)現(xiàn)水循環(huán),即以CDP+MA為基礎(chǔ)對客戶進(jìn)行精細(xì)化運(yùn)營,實(shí)現(xiàn)客戶的循環(huán)復(fù)用。

循環(huán)理論的核心是開源+截流,開源即放大流量、提升轉(zhuǎn)化,截流即實(shí)現(xiàn)流量的循環(huán)復(fù)用,減少流量的損耗。

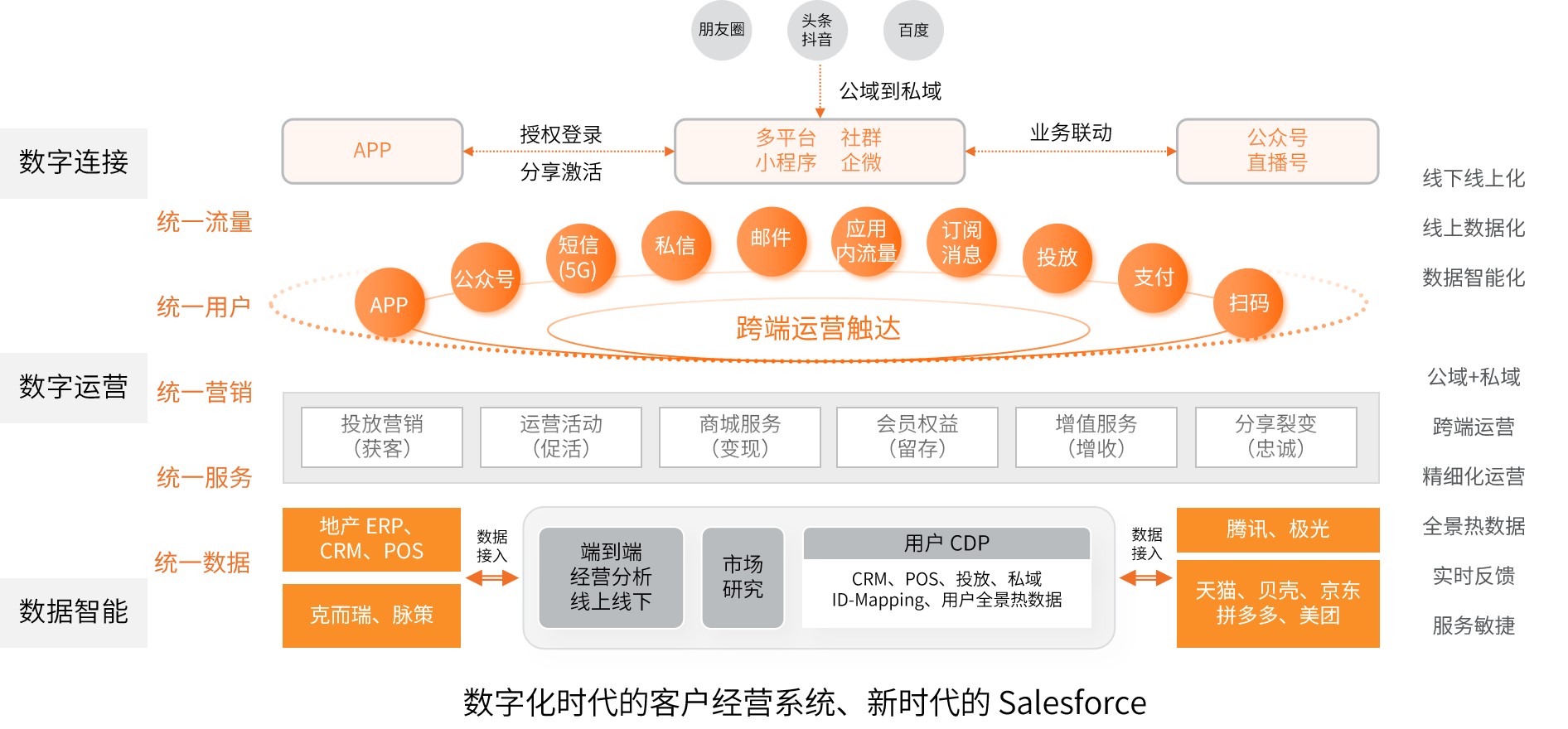

惟客云高效營銷模型:以數(shù)據(jù)驅(qū)動營銷效率革命

基于循環(huán)理論,惟客提出一套地產(chǎn)數(shù)字化營銷的高效營銷模型,即以數(shù)據(jù)驅(qū)動營銷效率革命,并已落地到數(shù)字化產(chǎn)品矩陣,運(yùn)用到實(shí)踐中。

通過數(shù)字化工具對全渠道進(jìn)行覆蓋,包括廣告投放,在線售樓、渠道分銷、行銷自拓、全民營銷等,以大會員為橋梁,拉通地產(chǎn)企業(yè)內(nèi)部其他業(yè)態(tài)的客戶資產(chǎn),通過精準(zhǔn)營銷的手段觸達(dá)客戶,并通過企微SCRM對全渠客戶進(jìn)行統(tǒng)一收口,沉淀到私域流量池。

然后,通過對客戶分層聚焦,自動化營銷手段,聚焦高意向客戶,對潛客進(jìn)行持續(xù)性培育,轉(zhuǎn)化成交,然后以CDP平臺為底座,對可客戶進(jìn)行持續(xù)性的精細(xì)化運(yùn)營,實(shí)現(xiàn)對客戶資產(chǎn)的循環(huán)復(fù)用。

惟客云地產(chǎn)數(shù)字化營銷平臺具備哪些優(yōu)勢?

首先我們來看地產(chǎn)營銷數(shù)字化產(chǎn)品發(fā)展階段及特征。

第一代:數(shù)字化產(chǎn)品是ERP,在數(shù)字1.0的時代,ERP解決了企業(yè)管理在線化,解決了企業(yè)資源協(xié)同的問題,其代表性的產(chǎn)品包括WMS、ERP、MES等,此時企業(yè)客戶只能被簡單分類廣普式運(yùn)營;

第二代:營銷工具型產(chǎn)品,進(jìn)入數(shù)字2.0時代,營銷工具實(shí)現(xiàn)了企業(yè)生產(chǎn)作業(yè)工具的線上化,管理線上化及業(yè)務(wù)全流程的線上化,其代表性的產(chǎn)品包括企業(yè)的APP、公眾號、小程序等,此時客戶能夠被標(biāo)簽分類,做一些精細(xì)化的運(yùn)營;

第三代:數(shù)據(jù)賦能型的產(chǎn)品,因?yàn)榈谝弧⒌诙a(chǎn)品的大量使用,產(chǎn)生了大量數(shù)據(jù),需要對這些數(shù)據(jù)進(jìn)行處理并運(yùn)用到業(yè)務(wù)中,代表性產(chǎn)品包括CDP、數(shù)據(jù)中臺、AI大數(shù)據(jù)應(yīng)用等。此時客戶的標(biāo)簽和特征已經(jīng)多到無法通過簡單的技術(shù)和人力去識別,只能通過機(jī)器識別,通過特征工程來進(jìn)行識別。客戶在這一階段能夠被個性化、智能化地運(yùn)營。

而惟客2.0則是前面第二代+第三代的All in one,即數(shù)據(jù)智能底座+營銷工具賦能。

最后,我想簡單介紹下惟客。惟客在地產(chǎn)板塊已和多家頭部房企建立合作,Top10房企覆蓋7家,在地產(chǎn)開發(fā)市場擁有碧桂園、保利地產(chǎn)、越秀地產(chǎn)、招商蛇口等合作品牌;在后房地產(chǎn)開發(fā)市場,如商業(yè)、文旅、物業(yè)、養(yǎng)老等,擁有碧桂園、印力、民發(fā)、華僑城等著名合作品牌,惟客數(shù)字化客戶經(jīng)營系統(tǒng)有著豐富的落地實(shí)踐經(jīng)驗(yàn),并獲得了合作伙伴的高度認(rèn)可。

“數(shù)據(jù)”是繼“土地”“勞動力”“資本”“技術(shù)”之后的第五大核心生產(chǎn)要素,數(shù)據(jù)資產(chǎn)是企業(yè)未來的“新能源”。惟客數(shù)據(jù)愿意攜手更多合作伙伴一起共建生態(tài),以數(shù)據(jù)驅(qū)動營銷效率革命,讓客戶資產(chǎn)成為企業(yè)的可再生能源。