來源:DoNews

以下文章來源于氫消費 ,作者肖岳

撰文 | 肖 岳

撰文 | 肖 岳

編輯 | 李可馨

題圖 | IC Photo

幾經波折,擁有 " 辣條一哥 " 之稱的衛龍美味全球控股有限公司 "(以下簡稱 " 衛龍 ")又一次向港股進發。

公開資料顯示,僅在 2021 年衛龍便兩次提交招股書,第一次是在 2021 年 5 月 12 日,彼時衛龍向港交所遞交了招股書,但按照港交所上市規則,如果申請企業遞表時間超過 6 個月未獲批,則其招股書失效。

于是在這一年的 11 月 12 日,上市材料即將失效的前一天,衛龍又一次向港交所遞交了上市申請,并在隨后的 11 月 14 日通過上市聆訊,但直至 2022 年 5 月申請材料失效前,并未看到上市動作得到推進。

而直至 2022 年 6 月 27 日晚間,港交所對外披露,衛龍通過港交所上市聆訊時,人們才知道衛龍再一次向赴港 IPO 發起了沖鋒,而這一次 " 辣條一哥 " 登陸港股的夢想能否照進現實呢?

01." 辣條 " 主業仍然能打,

但增速放緩

在正式成長為 " 辣條一哥 " 前,無論是從品牌創辦的契機,還是從企業的發展歷程來看,衛龍都頗具幾分傳奇色彩。

而衛龍的起源,與創始人之一的劉衛平的經歷更是息息相關,對于 1978 年出生于湖南省平江縣的劉衛平來說,醬干制作是個并不陌生的事,因為對于當時在平江縣生活的人們來說,醬干既是常見的產業,同時也是小縣城里人們養家糊口的手段。

劉衛平也是從母親處學會了制作醬干的手藝,而從醬干本身來說,雖然聽上去簡單,但制作的各個環節卻頗為考究,從大豆的篩選、浸泡,再到后續的磨漿、濾漿以及最終的鹵制環節,沒有資深從業者的言傳身教,很難領悟其中精髓,自然,在母親的教導下,劉衛平逐漸對鹵干這門手藝也駕輕就熟了。

隨后在 1998 年,一場洪水讓這一切發生了轉變。在這一年,洪水導致醬干的原材料大豆出現短缺,大豆的價格更是從 7 毛一斤上漲至 1 塊 5,平江當地制作醬干的師傅們,開始嘗試用小麥代替大豆制作醬干,自此,本是替代方案的試水,卻頗受歡迎,這也讓日后辣條的出現有了契機。

而如果說辣條的出現是一場地方產業基于原材料價格出現的必然變革,那劉衛平之后則完全是憑借一己之力,讓辣條這種特色小吃,紅遍了大江南北。

當開始用小麥替代大豆后,由于小麥的主產區在信陽、鄭州等中原地區,劉衛平則在 1999 年帶著兄弟劉福平轉戰河南漯河,開出了第一家辣條小作坊,并于 2001 年成立了平平食品廠,兩年后,衛龍品牌正式誕生,自此,衛龍成為辣條這一品類代名詞,并成功的成為了一代消費者們的共同回憶。

在成為暢銷零食的同時,衛龍在國內的市場占有率也不斷提升,甚至放在細分的辣條類目中,常年穩居榜首。

在衛龍此前的招股書中,援引弗若斯特沙利文的報告顯示,2020 年,衛龍是中國最大的辣味休閑食品參與者,市場份額為 5.7%,按零售額計是第二大參與者的 3.8 倍,此外,放在 2020 年國內的休閑食品行業大盤下,收入超過 2000 萬人民幣經營業務的企業有約 3000 家,在如此眾多企業中,衛龍排名第 11 位。

然而,在招股書中,氫消費也注意到,雖然憑借市場占有率和品牌在消費者心智占領上的先發優勢,讓衛龍穩居行業前列,并逐年均實現了營收的增長,但一個不爭的事實是,這種增長趨勢正在放緩。

最新披露的招股書顯示,2019 年至 2021 年,衛龍分別錄得收入約 33.85 億元、41.2 億元和 48 億元,雖然營收實現了上漲,但對比 2020 年,營收增速卻出現了放緩,并從 2020 年的 21.71% 下滑至 2021 年的 16.50%。

據招股書顯示,其于 2019 年至 2021 年分別錄得年內利潤約 6.58 億元、8.19 億元和 8.27 億元,值得注意的是,通過計算,2020 和 2021 年兩年,其在年內利潤增速上,也出現了下滑,并從 2020 年的 24.47% 下滑至 2021 年的 0.98%。

據招股書顯示,其于 2019 年至 2021 年分別錄得年內利潤約 6.58 億元、8.19 億元和 8.27 億元,值得注意的是,通過計算,2020 和 2021 年兩年,其在年內利潤增速上,也出現了下滑,并從 2020 年的 24.47% 下滑至 2021 年的 0.98%。

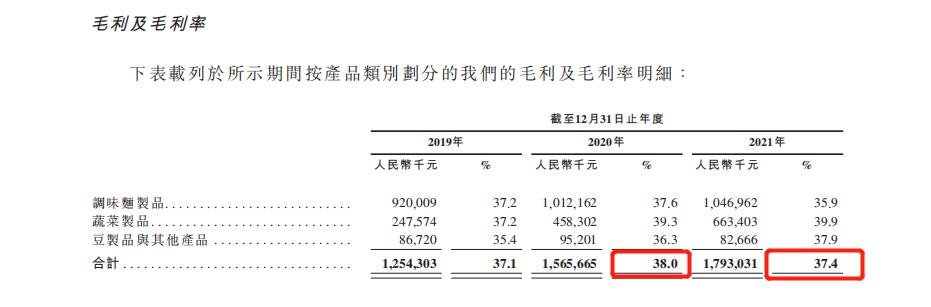

同時,衛龍的毛利率也從 2020 年的 38% 下滑至 2021 年的 37.4%。

同時,衛龍的毛利率也從 2020 年的 38% 下滑至 2021 年的 37.4%。

此外,衛龍 2021 年的凈利潤率也低于往年。招股書顯示,2021 年衛龍的凈利潤率為 17.2%,低于 2019 和 2020 年 19.4%、19.9% 的凈利潤率。

對此,衛龍表示," 主要原因是銷售費用和管理費用大幅上漲,前者占收入比重從上年同期的 9% 增至 10.84%,后者從 4.9% 增至 7.5%。"

對此,衛龍表示," 主要原因是銷售費用和管理費用大幅上漲,前者占收入比重從上年同期的 9% 增至 10.84%,后者從 4.9% 增至 7.5%。"

值得注意的是,辣條依然是衛龍的主要收入來源。2020 年,衛龍調味面制品收入 26.9 億元,占公司總收入 65.3%;2021 年,衛龍來自調味面制品收入為 29.18 億元,同比增長 8.47%,占比雖從 65.3% 縮減至 60.8%,但營收貢獻率也持續在 60% 以上。

值得注意的是,辣條依然是衛龍的主要收入來源。2020 年,衛龍調味面制品收入 26.9 億元,占公司總收入 65.3%;2021 年,衛龍來自調味面制品收入為 29.18 億元,同比增長 8.47%,占比雖從 65.3% 縮減至 60.8%,但營收貢獻率也持續在 60% 以上。

但辣條產品的毛利潤下降,正在拖累衛龍整體凈利潤率。而辣條利潤下降的原因,主要還是疫情之下原材料上漲導致。

為了應對原材料的上漲,自 2022 年 5 月,衛龍就對主要產品的價格進行上調,漲到了 15.1 元 / 千克。豆制品也從 2018 年的 22.4 元 / 千克,漲至 2021 年 30.2 元 / 千克。不過,從當下辣條利潤的下降和豆制品的總體盈利來看,價格的上漲顯然沒能覆蓋材料成本。

這說明,衛龍雖然也開辟蔬菜制品、豆制品等第二、第三增長曲線,但依然受辣條牽制,一旦辣條利潤下降,整體品牌的利潤也跟著下跌。

02." 不差錢 " 的衛龍,

為何執著于上市

如果僅從赴港 IPO 的角度,衛龍或許未必能受到業界如此高的關注度,畢竟在零食賽道中,洽洽食品、三只松鼠等諸多玩家早已完成上市,而之所以衛龍備受關注,很大程度上源于,在外界過往認知中 " 不差錢 " 的衛龍,開始對資本市場抱有興趣了這件事本身。

畢竟,從招股書來看,衛龍的現金流是充裕的,此外,據招股書顯示,在銷量上,衛龍辣條的銷量從 2020 年的 17.95 萬噸一路上漲至 2021 年的 19.36 萬噸,在這樣龐大的銷量下,現金流自然能得到進一步的保障。

此外,從過往的融資節奏上來看,衛龍的 " 不差錢 " 也可以略知一二。

據天眼查數據顯示,繼成立至今的 20 年間,衛龍尚未進行過任何一筆融資,而最近一筆融資,還是在其于去年 5 月向港交所遞表前進行的 Pre-IPO 輪融資,該筆融資金額折合成人民幣為 35.32 億元。

值得注意的是,就在完成 Pre-IPO 輪融資后,衛龍還曾對外宣布,向新一輪投資者之外的現有股東派息 5.6 億元。

因此,派息加之融資和赴港 IPO 多件事疊加在一起時,便引發了外界對于 " 不差錢 " 的衛龍,擁抱資本為哪般的揣測。

而在衛龍的招股書中,或許可以看出一些端倪,其在資金用途中提到," 擬將此次募集資金用于:擴大和升級生產設施與供應鏈體系、投資及收購對公司業務有協同作用的企業、拓展銷售和營銷網絡、品牌建設、產品研發、業務數智化建設以及補充營運資金。

顯然,相較現金流,夯實渠道、數智化建設等,從而進一步穩固自身產品護城河,才是衛龍更加看重的事情。

而這種對于未來的焦慮,在衛龍招股書中也有所提及,其中提到," 經銷商減少或將導致訂單取消或減少,并可能對經營業績造成影響 "。

衛龍有多依賴經銷商呢?根據招股書,在整體業績中,衛龍幾乎九成銷售額來自經銷商。2019 年至 2021 年,線下經銷商的銷售分別占衛龍總收入的 92.6%、90.7% 及 88.5%,而線上經銷商的銷售分別僅占 4.2%、5.6% 及 6.3%。

衛龍有多依賴經銷商呢?根據招股書,在整體業績中,衛龍幾乎九成銷售額來自經銷商。2019 年至 2021 年,線下經銷商的銷售分別占衛龍總收入的 92.6%、90.7% 及 88.5%,而線上經銷商的銷售分別僅占 4.2%、5.6% 及 6.3%。

同時這也說明,在各家越來越注重線上渠道同時,衛龍在線上渠道的缺失,以及可想而知的競爭壓力。

03.相較競對,

衛龍的對手是自己

值得注意的是,在衛龍赴港 IPO 幾經波折的同時,其融資規模也出現了變化,相較于 2021 年下半年的 10 億美元,其最新的融資規模已經調整為 5 億美元。

此外,衛龍在赴港 IPO 上的幾經輾轉,也引發了外界對此的解讀。

香頌資本執行董事沈萌此前更是在接受媒體采訪時評價稱," 衛龍的辣條產品規模已經很大,未來成長空間可能有限,對于投資者來說回報潛力稍顯不足,而在港股企業和投資者彼此的需求是決定上市成功與否的關鍵,因此前兩次失效的原因,不排除是無法吸引到足夠的投資需求 "。

而相較于赴港 IPO 的挑戰,對于衛龍來說,來自于競對的壓力也在不斷加劇,這一點從此前衛龍拿下了 Pre-IPO 融資時,估值一度上漲至 600 億元時,市場對此的情緒反饋中便可以略知一二。

當時業界觀點曾指出,衛龍的估值成色待考。

畢竟放在零食賽道里,以 2020 年為例,三只松鼠的營收為 97.94 億元、洽洽為 52.89 億元,衛龍則是 41.2 億元,而前兩者的市值也僅為 83 億元和 263 億元。

此外,相較于衛龍在營收上依賴于調味面制品,無論是洽洽還是其他已經成功上市企業的珠玉在前,無不在向外展示著的產品結構的多元化對于企業后續增長所能起到的重要作用。

以靠葵花子產品起家的洽洽為例,據其 2021 年財報顯示,在營收相較 2020 年增長 5.86% 的同時,其于 2017 年推出的小黃袋每日堅果產品,為整體營收貢獻了 13.66 億元,在總營收的占比中達到了 22.83%,同比 2020 年增長了 43.82%。

值得注意的是,或許是看到了多元化的發展趨勢,衛龍近些年來也在布局產品多元化矩陣上有所嘗試。

據其招股書顯示,在主業調味面制品之外的蔬菜制品,其在營收中的占比,已從 2019 年的 19.6%,上漲到了 2021 年的 34.7%。

據其招股書顯示,在主業調味面制品之外的蔬菜制品,其在營收中的占比,已從 2019 年的 19.6%,上漲到了 2021 年的 34.7%。

對此,朱丹蓬曾在接受媒體采訪時指出,衛龍未來必然需要進行 " 五多 " 戰略布局,即多品牌、多品類、多場景、多渠道、多消費人群的布局,這樣其整個經營風險才會更低,護城河才會更寬更深。

此外,氫消費注意到,相較于競對的壓力,衛龍更大的 " 對手 " 或是其自己。

如上文所述,衛龍幾乎九成銷售額來自線下經銷商,這讓衛龍在營收增長上獲得了更多的確定性,并由此形成較好的抗風險能力,但同時在招股書中也提到,其線下經銷渠道的存貨是在不斷上漲的,這一點在衛龍招股書風險因素中也有所提及。

其中提到," 截至 2019 年、2020 年及 2021 年 12 月 31 日,我們的存貨分別為人民幣 399.9 百萬元、人民幣 541.0 百萬元及人民幣 604.3 百萬元。我們于 2019 年、2020 年及 2021 年的存貨周轉日數分別為 60 天、67 天及 70 天。"

顯然,憑借線下渠道強勢而構建起穩健營收的衛龍,其線下渠道也在面臨一定的挑戰。

而或許從招股書中可以看到,衛龍的財務數據等都可圈可點,但通過赴港上市,完成從國貨向知名品牌的蛻變,仍有待時間檢驗。