近日,新氧科技(NASDAQ:SY)發布2020年第二季度財報。財報顯示,新氧科技二季度總收入3.28億元,同比增長15.2%;毛利潤2.77億元,同比增長84.5%;平均月活躍用戶677萬,同比增長173.7%。

今年新冠肺炎疫情期間,線下醫美行業受到重創。作為典型的“到店消費型”醫美服務電商,新氧科技交出的財報數字看似不錯,卻透露出其近些年增長乏力的現實。

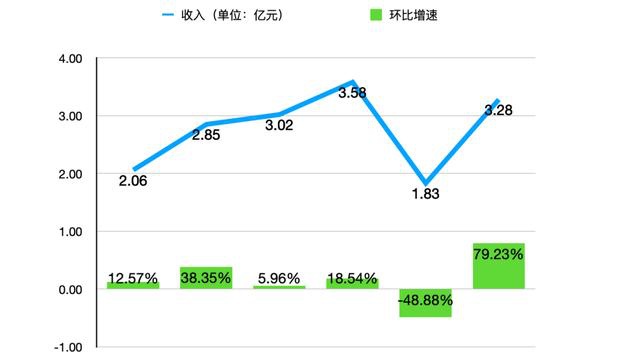

從2019年一季度到2020年二季度,新氧科技總收入分別為2.06億元、2.85億元、3.02億元、3.58億元、1.83億元、3.28億元,環比增速分別為12.57%、38.35%、5.96%、18.54%、-48.88%、79.23%。

新氧科技季度收入及環比增速

由此可見,在疫情出現前,新氧科技季度收入環比增速并不穩定,已經進入10%左右的增長階段。2020年二季度79.23%環比增速,是建立在一季度收入腰斬基礎上,只能說明新氧科技業務正在復蘇,但能否恢復到高速增長階段仍有待觀察。

其深層次原因,在于新氧科技——采購流量后在消費場景中轉換獲利的商業模式遭遇挑戰。

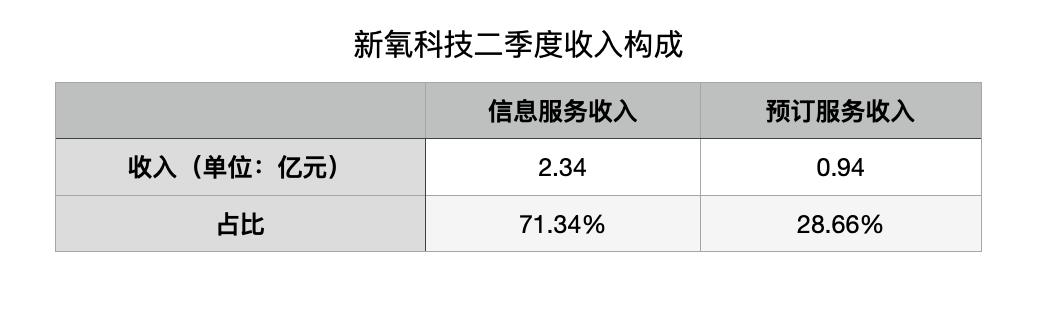

從過往財報來看,新氧收入主要來源于信息服務收入與預訂服務收入。前者是指從醫美機構收取的廣告收入,占總收入的70%,后者是指用戶預訂醫美項目后平臺收取的10%傭金,占總收入的30%。

以2020年二季度為例,新氧科技信息服務收入2.34億元,占比71.34%;預訂服務收入0.94億元,占比28.66%。

廣告收入占比過高,意味著作為流量平臺的新氧科技,需要長時間、大規模地開展流量販買工作,并將用戶增長紅利在醫美消費場景中釋放出來。

其隱患分為兩方面:一方面,廣告收入占比高,代表著傭金收入占比低,考驗的是新氧科技流量轉換為訂單的實際效果。在這一點上,付費用戶的增長,是最好的答案。

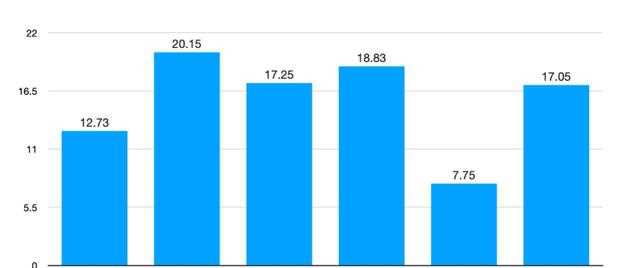

公開資料顯示,在疫情出現前,新氧科技付費用戶數就出現下降,從2019年一季度到2020年二季度,新氧科技購買預訂服務用戶數分別為12.73萬、20.15萬、17.25萬、18.83萬、7.75萬、17.05萬。過早透支用戶流量,平臺很難從高單價、低頻次的醫美服務中,獲取后續收入,并與用戶建立更深層次的聯系,這動搖著新氧的用戶根基。

新氧科技各季度購買預訂服務用戶數(單位:萬)

另一方面,新氧科技護城河并不穩固,特別是在互聯網巨頭的沖擊下,這一點成為不可回避的劣勢。

廣告收入占比過高,建立在簡單、粗暴的流量販買基礎上,這是一種很難長久的畸形發展模式。新氧科技已經認識到這一點,并在財報中提出,“留住和增加用戶和醫療服務提供商的數量、并擴大其服務范圍”。

但在疫情沖擊下,醫美行業獲客競爭愈發激烈,獲客成本水漲船高。受此影響,新氧科技在市場營銷上的開支越來越多。今年二季度,新氧科技銷售與市場費用1.85億元,同比增長75.0%。解決用戶增長難題,關鍵在于用戶留存率與流失率。當用戶用完就走時,新氧科技就更難擺脫“導流”模式。

更何況,作為消費者與醫美機構的中間服務商,新氧科技還面臨著阿里、美團等互聯網巨頭的挑戰。目前,新氧科技付費醫療機構數為3735家,二季度促成醫美服務交易總額9.4億元,但并不占優勢。

其競爭對手—美團醫美合作的醫療類機構數量超過1.1萬家,今年618大促期間線上交易額突破6.7億元。阿里并未發布機構數量,但在去年9月發布天貓醫美“煥新計劃”,計劃幫助品牌和機構連接天貓3億求美消費者,并孵化出100家業績突破千萬的機構代表。

考慮到新氧科技尚未在醫美賽道建立壟斷優勢,在阿里、美團等互聯網巨頭的流量、資金攻勢下,新氧科技更多地是“表面光鮮”。鐳射財經認為,如何留住新用戶并增強其黏性,加強平臺內容對于已有用戶的吸引,整頓問題頻出的入駐醫美機構,是新氧科技當面所面臨的的關鍵問題。

內容來源:鐳射財經