《港灣商業觀察》王心怡

不同于其他行業,兩輪電動車市場在中國已十分成熟。無論是周杰倫代言的愛瑪電動車,還是中國女排代言的雅迪電動車,又或是小米生態鏈下的九號電動車,消費者早已在心中有了自己的選擇。

最新消息顯示,九號電動車正在“去小米化”,與此同時官宣了易烊千璽為全球代言人,新代言究竟能否替代消費者心中小米的份量?

01

毛利率全方位下滑,脫離小米中

九號有限公司(以下簡稱“九號公司”,689009.SH)成立于2014年,是一家專注于智能短交通和服務類機器人領域的創新企業。主營業務包括各類智能短程移動設備的設計、研發、生產、銷售及服務。主要產品包括智能電動平衡車、智能電動滑板車、智能服務機器人等。

2019-2021年,九號公司呈現較好營收趨勢,分別實現營業收入45.86億元、60.03億元和91.46億元;與此同時也實現了扭虧為盈,同期歸屬凈利潤分別為-4.548億元、7347萬元和4.106億元。

利潤實現質的飛躍的同時,九號公司的毛利率卻顯得不夠漂亮。

2021年財報數據顯示,九號公司主營業務分產品來看,各大產品毛利率均出現下滑。其中在2021年度貢獻了64.05億,占比總營收最高的電動平衡車及電動滑板車,毛利率較上年減少了0.65個百分點。

產品細分同比的話,電動雙輪車及電踏車毛利率減少5.51個百分點;機器人毛利率減少1.05個百分點;其他產品毛利率減少了23.94個百分點。

九號公司對此表示:“據財政部發布的運輸成本實施問題,運輸成本列示于‘營業成本’項目,本年繼續受新冠疫情影響,境外銷售產生的海運費上升,導致營業成本比上年增加,導致毛利率同比下降。電動兩輪車系列建店補貼沖減營業收入,導致毛利率同比下降。”

針對毛利率以及經營發展等問題,《港灣商業觀察》聯系了九號公司,并無得到相關回復。

有意思的是,九號公司最開始被廣大消費者悉知的原因,或是九號公司是小米生態鏈下的一員,與其說消費者選擇了九號公司,不如說消費者選擇相信小米。但從2021年年底以來,九號公司主要機構投資者開始減持公司股票,其中就包括小米集團旗下的PeopleBetter以及Shun wei。這或許也就意味著九號公司正在脫離對小米的高度依賴。

廣科咨詢首席策略師沈萌向《港灣商業觀察》表示:“九號公司對小米體系的依賴是在于銷售渠道,而經過多年發展,九號公司已經逐漸形成了自有的銷售渠道,小米體系對九號公司的重要程度在逐漸下降。脫離小米,可以減低市場對其業務獨立性的質疑,但也可能影響營收。”

九號公司產品銷售覆蓋線上、線下渠道,采用直營與分銷相結合的銷售模式。2022一季報顯示,九號公司自主品牌分銷收入 9.8 億元,同比增長 51%;ToB產品直營收入 6.5 億元,同比增長 81%;小米定制產品分銷收入 2.9 億元,同比下降 62%。可見九號公司對小米的依賴度正在減弱。

但想要搭建好自有的銷售渠道,建立完整的產業鏈,還需要較大的成本支撐。與此需求相悖的正是九號公司當前的現金流。

2021年,九號公司經營活動產生的現金流為凈流出1.61億元,與2020年凈流入8.96億元相比,相差甚遠。九號公司對此表示:“主要系本期末提前備貨,庫存增加,為鎖貨預付供應商采購款及應收出口退稅增加。”

除此之外,九號公司正在多方面承壓。資本市場方面,從2021年7月29日至2022年7月29日,近一年的時間,九號公司(689009.SH)下跌了26.46%。

C端方面,九號公司為了公司進一步占據市場份額,可以說是下了“血本”,選用了易烊千璽當代言人,但頂流代言人自身的輿論波動,也會對企業有較大的影響。

7月5日,公司官宣易烊千璽為全球品牌代言人。而近期涉及易烊千璽的多個話題沖上微博熱搜榜,也引發部分消費者討論。

02

重營銷輕研發,產品品控亟待加強

明星代言不可能滿足所有人喜愛,正所謂蘿卜青菜各有所愛,但產品質量不過關,多貴的宣傳、多好的代言恐怕都不如市場口碑。

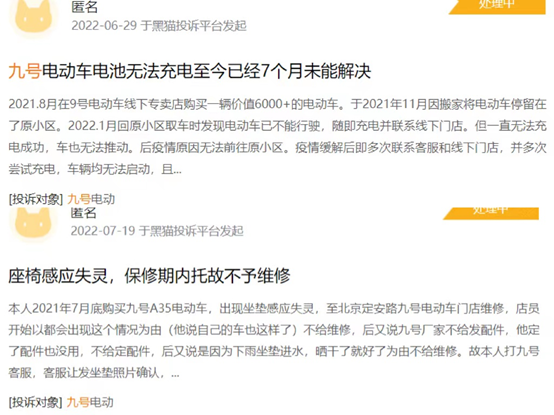

《港灣商業觀察》在黑貓投訴平臺檢索九號電動車時發現,截止2022年7月31日,九號電動車在黑貓投訴上共有515條投訴,已回復504條,已完成318條,完成率并不算高。更有多名消費者表示,九號電動車拒絕售后維修。

有消費者購買九號公司產品后發現質量問題,在黑貓投訴平臺上道出了維權的艱辛:“給客服打電話客服說不管,讓聯系商家,然后這大熱天的我又把車推到商家店里,我就走了。我跟他們協商換一個,有問題的車我不敢騎,然后商家讓我給客服。我(后來)就給12315打電話投訴,九號電動才給我發消息。”

除此之外,消費者對于九號電動車的投訴主要集中在斷電無法啟動,“9號電動車N70c維修后行駛20km再次出現同樣故障,全車斷電無法啟動。”;中途停機,“九號電動車買了第18天在馬路中間突然不動”、“九號N80C電動車行駛途中黑屏失速全車斷電。”;電池問題(無法充電、電機劇烈震動)、質量問題(座椅感應失靈)等方面。

值得一提的是,近三年來看,九號公司在研發投入上似乎有些“懈怠”,研發占比呈現波動,并無與營收實現同步增長。2019-2021年九號公司研發投入分別花費3.17億、4.62億、5.04億,研發投入占營業收入的比例分別為6.01%、7.70%、5.51%。

九號公司表示:“研發投入占營業收入的比例 5.51%,較上年同期減少 2.19 個百分點,主要系營業收入同比增長 52.36%。”

不難看出,九號公司研發費用雖然不斷提升,但其占營收比重卻呈下滑態勢,彼此出現了不平衡現象,這或許也部分解釋了在研發投入及質量層面有所不足。

而值得關注的是,九號公司的銷售費用卻增速明顯。2019年-2021年,九號公司銷售費用分別為2.91億元、3.65億元以及5.92億元,銷售費用占應收比重分別為6.35%、6.09%以及6.48%。

“投訴多,以及研發費用占比投入弱于銷售費用投入,都說明公司還是更側重于市場營銷,而多少輕視研發投入。從市場角度,營銷能帶來迅速的品牌提升及銷量,但如果對研發及產品質量投入不足,后期質量缺陷所帶來的消費者口碑必將反噬企業自身。”有市場觀察人士這樣認為。(港灣財經出品)