擊這里在線咨詢客服")

文|王亞琪

編輯|斯問

最新一期《乘風(fēng)破浪的姐姐3》嘉賓官宣,實(shí)力唱將中,出現(xiàn)了許久不見的吳莫愁。2012年,吳莫愁在綜藝中走紅,憑借獨(dú)特夸張的舞臺(tái)風(fēng)格,被當(dāng)時(shí)的娛記們奉為“中國(guó)版Lady Gaga”。10年過去,捧紅“吳莫愁”們的《中國(guó)好聲音》拍了十季,但時(shí)代已經(jīng)轉(zhuǎn)向30+的姐姐們,霸屏綜藝成了“乘風(fēng)破浪”。曾經(jīng)的王牌選手東山再起,但老化的綜藝卻難以再現(xiàn)輝煌。

5月13日,星空華文控股有限公司再次向港交所提交上市申請(qǐng)——這個(gè)有些陌生的名字,是燦星文化在去年8月重組后的主體公司,也是《中國(guó)好聲音》、《這!就是街舞》等綜藝節(jié)目的運(yùn)營(yíng)商。2014年以來,燦星先后輾轉(zhuǎn)上海證監(jiān)局、創(chuàng)業(yè)板謀求上市,但都以失敗告終。巔峰時(shí)期估值超200億的明星獨(dú)角獸,錯(cuò)過了最佳窗口期,還能得到資本的青睞嗎?

招股書數(shù)據(jù)顯示,2019-2021年,星空華文收入從18.1億滑落至11.3億,下滑37.6%;利潤(rùn)空間則從盈利3.8億變成虧損3.5億,2020、2021連續(xù)兩年由盈轉(zhuǎn)虧。

從好聲音到乘風(fēng)破浪,選手可以東山再起,但熱門綜藝總在輪換

相比起小說、電影、電視劇,同樣是創(chuàng)作內(nèi)容、以IP運(yùn)營(yíng)為核心的綜藝,一樣的重運(yùn)營(yíng),生命周期卻要短暫的多,變現(xiàn)路徑也更為狹窄。做藝人經(jīng)紀(jì)的樂華娛樂,以經(jīng)營(yíng)“人”為核心,藝人的商務(wù)、代言、周邊商品,都可以源源不斷為公司帶來收入;做盲盒起家的泡泡瑪特,59元一個(gè)的盲盒娃娃指向的是高變現(xiàn)效率的“零售生意”,年輕人為其買單,甘之如飴。

對(duì)比之下,2021年,星空華文核心業(yè)務(wù)“綜藝節(jié)目IP運(yùn)營(yíng)及授權(quán)”毛利率僅13.2%。無論是依賴冠名商、廣告主的收入分成模式,還是受媒體平臺(tái)委托、拿固定傭金的委托制作模式,都像在做苦力活——收入的增長(zhǎng)依靠實(shí)打?qū)嵉捻?xiàng)目增加。星空華文也曾嘗試過新業(yè)務(wù),簽約《中國(guó)好聲音》的明星選手,進(jìn)軍藝人經(jīng)紀(jì),但效果不佳,反而帶來了近20億的商譽(yù)包袱。

十年時(shí)間,短視頻平臺(tái)崛起,長(zhǎng)視頻價(jià)值受到?jīng)_擊。國(guó)內(nèi)對(duì)娛樂行業(yè)監(jiān)管收緊,黑天鵝事件讓綜藝節(jié)目的制作充滿不確定性、企業(yè)客戶減少營(yíng)銷推廣預(yù)算……星空華文依然是中國(guó)最大綜藝節(jié)目IP創(chuàng)造商及運(yùn)營(yíng)商,但此時(shí)再次沖擊上市,好聲音之父還能講出什么新故事?

好聲音之父不想干苦力活

星空華文的業(yè)務(wù)板塊分隔很明確,主要有四部分:運(yùn)營(yíng)和授權(quán)綜藝IP、音樂IP、電影及劇集IP、其他IP相關(guān)業(yè)務(wù)。其中,綜藝是其發(fā)家之本,2019-2021年,綜藝IP運(yùn)營(yíng)及授權(quán)獲得的收入占比達(dá)74.2%、69.9%、78.0%。同期,星空華文的綜藝IP數(shù)量從60個(gè)提升到80個(gè),但超大型綜藝節(jié)目的數(shù)量實(shí)際上在減少,從2020年的8個(gè)減少到2021年的7個(gè)。

2012年,《中國(guó)好聲音》橫空出世,開創(chuàng)了一代綜藝的新玩法:傳統(tǒng)概念里的“評(píng)委”變“導(dǎo)師”、選手依靠一把好嗓子贏得“導(dǎo)師”轉(zhuǎn)身,盲選機(jī)制為其帶來了收視率破3、豆瓣評(píng)分7.9的好成績(jī)。2015-2016年巔峰時(shí)期,好聲音為其帶來了11.4億、10.1億的高收入。時(shí)至今日,好聲音依然是為其帶來收入最多的綜藝,但金額在逐年下滑。2019-2021年,好聲音收入從4.9億下滑到2.5億,毛利率也從46.6%減少到16.8%,甚至到去年只剩下2.2%。

巔峰期的《中國(guó)好聲音》導(dǎo)師陣容豪華

唯一有希望繼承好聲音成為營(yíng)收主力的是《這!就是街舞》。星空華文在招股書里寫道:“根據(jù)弗若斯特沙利文報(bào)告,該節(jié)目在2018年上線后一炮而紅,同年總播放量超過17億次,位居舞蹈類綜藝節(jié)目排行榜榜首。”但是,《這!就是街舞》系列在優(yōu)酷上獨(dú)播,并沒有上星。網(wǎng)播模式限制了其影響力,且街舞題材又相對(duì)小眾,過去三年其為公司帶來的收入1.8億、2.1億、2.4億——收入規(guī)模相對(duì)固定,無法和好聲音帶起的現(xiàn)象級(jí)熱度相提并論。

拋開綜藝業(yè)務(wù)不看,運(yùn)營(yíng)音樂、電影和劇集似乎都比綜藝高效得多。

截至去年年底,星空華文音樂庫(kù)收錄了8522個(gè)音樂IP,主要是好聲音等節(jié)目中錄制的現(xiàn)場(chǎng)音樂以及為旗下藝人制作的歌曲;757部中國(guó)電影包括《猛龍過江》、《倩女幽魂》、《胭脂扣》等,部分擁有翻拍權(quán);2020年嘗試了首部劇集制作《閱讀課》,但沒引起什么水花——盡管如此,音樂、電影及劇集的運(yùn)營(yíng)毛利率遠(yuǎn)高于綜藝,2021年“音樂IP運(yùn)營(yíng)及授權(quán)”、“電影及劇集IP運(yùn)營(yíng)及授權(quán)”毛利率分別達(dá)到72.1%、64.8%,同年綜藝毛利率只有13.2%。

《這!就是街舞》系列2018年推出后受到歡迎

或許是看到了做幕后工作的局限性,2012年《中國(guó)好聲音》播出第一季后,彼時(shí)的燦星文化創(chuàng)始人田明就和華人文化等共同創(chuàng)立了夢(mèng)響強(qiáng)音。公開資料顯示,夢(mèng)響強(qiáng)音負(fù)責(zé)《中國(guó)好聲音》的藝人經(jīng)紀(jì)、品牌管理和互聯(lián)網(wǎng)衍生業(yè)務(wù)。目前,夢(mèng)響強(qiáng)音簽約藝人超150人,包含陳冰、希林娜依?高、黃霄云等小有名氣的唱將,這部分收入被劃分在“其他IP相關(guān)業(yè)務(wù)”里,2019-2021年帶來1.1億、7830萬、4250萬營(yíng)收。相比起隔壁樂華58個(gè)藝人吸金11.7億,150人創(chuàng)收不足5000萬,娛樂圈的“二八法則”明顯,新業(yè)務(wù)的延伸其實(shí)并談不上成功。

苦戰(zhàn)上市為了什么

盡管收入下滑,星空華文依然是國(guó)內(nèi)最具實(shí)力的綜藝運(yùn)營(yíng)商之一,如果以綜藝為基底,講一個(gè)以熱門綜藝孵化明星藝人的故事,未嘗不能說服資本市場(chǎng)為其下注。但一波三折的IPO之路,媒介形式的更替、市場(chǎng)環(huán)境的改變,讓這個(gè)故事從性感變得乏味。

星空華文的前身燦星文化,早在2014年就有上市的念頭。田明當(dāng)時(shí)的想法是分拆上市:燦星文化跟隨母公司星空傳媒赴港上市,夢(mèng)響強(qiáng)音則在A股上市。但母公司大股東的突然退出打亂了燦星的跟隨上市計(jì)劃,燦星的第一次上市嘗試不得不被迫擱淺。

2017年底,燦星再次考慮上市,同年完成Pre-IPO輪融資,融資過后估值超200億。次年2月,燦星向上海證監(jiān)局遞交IPO輔助備案資料,并于12月完成IPO輔導(dǎo),向證監(jiān)會(huì)首次遞交招股書,擬獨(dú)立上市,但當(dāng)年上半年出現(xiàn)2700多萬虧損,燦星過會(huì)遺憾失敗。

星空華文業(yè)務(wù)模式

2020年5月,燦星向深交所二次遞交招股書,這次是因?yàn)楦仑?cái)務(wù)資料,主動(dòng)中止了上市程序;2021年7月,燦星向深交所三次遞交招股書,此后更是五次更新文件,但依然沒有得到滿意的結(jié)果。審議公告給出的原因有二:1、股權(quán)架構(gòu)復(fù)雜,實(shí)控人認(rèn)定理由不充分;2、收購(gòu)夢(mèng)響強(qiáng)音后形成商譽(yù)19.68億元,對(duì)此商譽(yù)的會(huì)計(jì)處理未能準(zhǔn)確反映實(shí)際情況。

對(duì)此,燦星的股東之一華人文化曾公開回應(yīng),燦星未能成功上市,主要是歷史背景造成的層層架構(gòu)過于復(fù)雜不符合上市條件,而非公司存在違規(guī)或經(jīng)營(yíng)業(yè)績(jī)問題。

但多次沖擊IPO失敗的經(jīng)歷,還是讓燦星意識(shí)到必須做出改變。

關(guān)于股權(quán)架構(gòu)方面,燦星文化在去年8月完成重組,11月以“星空華文”改道港交所,開啟重組公司的第一次、燦星的第四次沖擊上市;商譽(yù)減值方面,燦星曾在招股書里表示:“根據(jù)中國(guó)適用的會(huì)計(jì)準(zhǔn)則,毋須進(jìn)行減值。”但2020年起燦星開始松口,連續(xù)兩年,星空華文就收購(gòu)夢(mèng)響強(qiáng)音產(chǎn)生的商譽(yù),確認(rèn)減值3.9億、3.8億,這也是其由盈轉(zhuǎn)虧的重要原因。

如此強(qiáng)烈的上市欲望,主要是因?yàn)樾袠I(yè)結(jié)賬周期較長(zhǎng),渴望拿到更多現(xiàn)金流。

以綜藝為例,制作周期在4個(gè)月左右。在收入分成模式下,星空華文和投資媒體平臺(tái)共同投資、共享收益,利潤(rùn)分成在40-70%之間。投資媒體平臺(tái)分期支付投資款,一般在簽約后15個(gè)工作日內(nèi)支付30%,節(jié)目第一集首次播出后支付30%,并于節(jié)目前半部分首次播出后再支付30%。2019-2021年,其貿(mào)易應(yīng)收款項(xiàng)周轉(zhuǎn)天數(shù)為234、272、337天;在委托制作模式下,同樣是分期付款,一般會(huì)收取7-40%的定金,付款階段在簽訂委托制作合約、完成一定數(shù)量的劇集制作、完成整個(gè)節(jié)目的制作、首次播出該節(jié)目及完成該節(jié)目的首播時(shí)。

較長(zhǎng)的回款周期里,推新卻不能停下。星空華文在招股書中直白地表示:“我們可能會(huì)因推出新節(jié)目而產(chǎn)生大量前期成本,這些節(jié)目可能不像我們預(yù)期的那樣受歡迎或產(chǎn)生預(yù)期回報(bào)。”換句話說,爆款都是依靠量變引起質(zhì)變,沒有數(shù)量做基礎(chǔ),很難談爆款的復(fù)制。

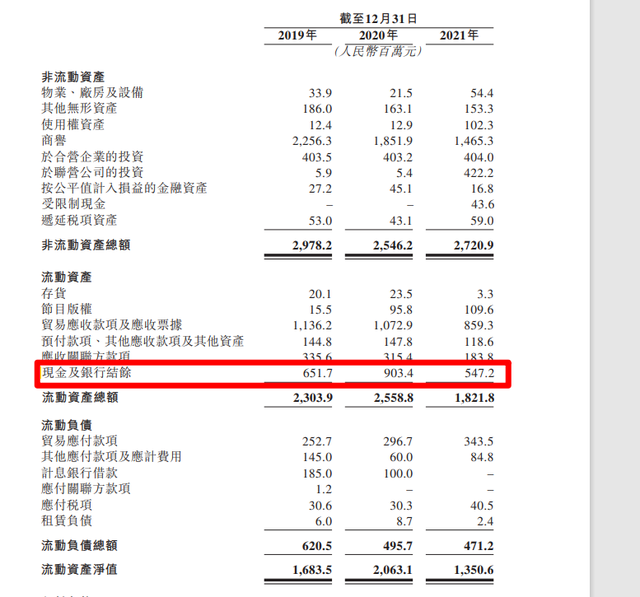

再來看成本。一個(gè)綜藝節(jié)目成本在5000萬-4億浮動(dòng),其中營(yíng)銷成本一般為5%-10%;后期制作成本約10%;受藝人限薪影響,藝人薪酬占比由50-60%降低至35-40%。但拍攝過程中的制作成本(包括導(dǎo)演、舞臺(tái)設(shè)計(jì)師、燈光師、攝影師以及后勤費(fèi)等費(fèi)用)增長(zhǎng)至35-40%。2019-2021年,星空華文銷售成本(節(jié)目制作及運(yùn)營(yíng)費(fèi)用、人力成本、股份獎(jiǎng)勵(lì)開支)達(dá)到11億、9.7億、8.5億,現(xiàn)金及銀行結(jié)余6.5億、9億、5.5億——資金并不能算寬裕。

制作的部分綜藝節(jié)目

字節(jié)成新大客戶

《中國(guó)好聲音》的影響力還能再?gòu)?fù)制嗎?

從整個(gè)市場(chǎng)環(huán)境來看,很困難。電視綜藝節(jié)目的收入主要來自廣告、分授權(quán)及衍生品。2016-2017年,電視綜藝節(jié)目的市場(chǎng)規(guī)模增加6.8%至450億元。但2017-2020年,市場(chǎng)規(guī)減少至374億元。一方面,受到網(wǎng)綜熱度影響,電視廣告減少;另一方面,受娛樂行業(yè)法規(guī)政策及平臺(tái)控制成本的趨勢(shì)影響,分授權(quán)收入減少;而疫情加劇了這種不確定性。招股書中就提到,原本為某綜藝拍攝搭建的線下舞臺(tái),所在城市受疫情影響不得不更換的情況。

在這樣的背景下,“艱難”是行業(yè)共通的關(guān)鍵詞。光線傳媒、萬達(dá)電影、橫店影視、金逸影視、慈文傳媒均在2020年由盈轉(zhuǎn)虧。星空華文2018年開始轉(zhuǎn)戰(zhàn)網(wǎng)絡(luò)平臺(tái),增加了網(wǎng)綜的開發(fā),合作客戶主要是視頻平臺(tái)。網(wǎng)綜的內(nèi)容更為多元化,但流行趨勢(shì)也變化更快。

過去幾年,市場(chǎng)經(jīng)歷了《偶像練習(xí)生》、《創(chuàng)造101》等選秀綜藝的火熱,Z世代的關(guān)注度被大幅度掠奪,音樂類綜藝的影響力本就不如過去。而在這個(gè)細(xì)分領(lǐng)域里,除了《中國(guó)好聲音》以外,還陸續(xù)誕生了《中國(guó)新說唱》、《明日之子》、《樂隊(duì)的夏天》等同類型音樂綜藝。

競(jìng)爭(zhēng)越發(fā)激烈之下,原創(chuàng)能力依然是行業(yè)核心的競(jìng)爭(zhēng)力。此前,星空華文前身燦星文化曾陷入《中國(guó)好聲音》、《蒙面歌王》的版權(quán)糾紛。從國(guó)外引進(jìn)綜藝是這個(gè)圈子常見的做法,但《這!就是》原創(chuàng)系列的成功,似乎讓燦星走出了一個(gè)新的創(chuàng)作方向。同期,行業(yè)內(nèi)米未傳媒、笑果文化、銀河酷娛三家熱門網(wǎng)綜制作公司,也開始專注《脫口秀大會(huì)》、《奇葩說》等原創(chuàng)綜藝的開發(fā)。換句話說,“臺(tái)轉(zhuǎn)網(wǎng)”擴(kuò)大市場(chǎng)背后,同樣也意味著觀眾搶奪更殘酷。

《偶像練習(xí)生》

此外, 抖音、快手等短視頻平臺(tái)從根本上改變了觀眾的觀看習(xí)慣。星空華文在招股書中透露,“我們已與中國(guó)領(lǐng)先的短視頻平臺(tái)(包括抖音及頭條)合作,建立我們自己的頻道并提供我們綜藝節(jié)目的短視頻剪輯。截至最后實(shí)際可行日期,我們于抖音及頭條的旗艦頻道,《中國(guó)好聲音》及《燦星音樂秀》已分別獲得超過438百萬名及143百萬名訂閱者。我們將繼續(xù)與短視頻平臺(tái)建立合作關(guān)係,以利用其快速增長(zhǎng),擴(kuò)大我們的收入來源。”

星空華文的前五大客戶中,根據(jù)客戶描述,基本可以判定“客戶F”是字節(jié)跳動(dòng)。客戶F在2020年為星空華文帶來收入1.6億,排在第四大客戶;2021年帶來收入1.2億,但排名提升到第三大客戶,營(yíng)收占比有所提升。自此,星空華文在一定程度上實(shí)現(xiàn)了自己的夢(mèng)想——不再做純粹的B端綜藝代工,而是通過入駐短視頻平臺(tái),直接面向C端互聯(lián)網(wǎng)用戶。

綜藝制作依然是一個(gè)重運(yùn)營(yíng)的產(chǎn)業(yè)。在這個(gè)行業(yè),成熟的經(jīng)驗(yàn)和團(tuán)隊(duì),能讓老玩家跑在前列。“臺(tái)轉(zhuǎn)網(wǎng)”+“短視頻”是星空華文的新故事,但這個(gè)新故事的魅力,和行業(yè)整體所要對(duì)抗的不確定性風(fēng)險(xiǎn)相比,哪者更占上風(fēng)?對(duì)于資本市場(chǎng)而言,依然是一場(chǎng)難說的博弈。