短期壓力猶存,估值合理偏低,哪些大眾品能脫穎而出?

中信證券研報指出,大眾品雖然短期存在壓力,但估值合理偏低,建議把握布局機會,逐個梳理了各細分行業(yè)情況。

1)短期壓力猶存,估值合理偏低,把握布局機會。

受部分地區(qū)疫情反彈、成本上漲、需求疲軟等負面因素影響,食品飲料行業(yè)年初以來下跌16.1%,跑贏市場0.9pct(相對wind全A),其中本周漲幅為4.2%,跑贏市場6.6pcts。

短期看,3月以來上海、深圳、吉林等地疫情出現(xiàn)反彈,多數(shù)成本種類仍處于高位震蕩,預計行業(yè)基本面仍存一定壓力,但目前食品飲料行業(yè)估值已回落至合理區(qū)間,一些細分行業(yè)處于估值偏低位置。經(jīng)過3年復雜經(jīng)營環(huán)境,龍頭公司的競爭能力和領(lǐng)先地位進一步夯實,長期確定性提升。

建議把握布局機會,各細分行業(yè)具體觀點如下:

2)乳制品:疫情不改盈利拐點趨勢,持續(xù)推薦。

3月中下旬,部分區(qū)域封鎖致供應鏈阻斷,拖累乳企出貨端表現(xiàn)。液奶需求剛性,是優(yōu)先供應生活品之一,疫情影響相對可控。

結(jié)合渠道調(diào)研判斷,3月伊利液奶中單位數(shù)增長、蒙牛液奶有所下降,白奶需求相對乳飲料和酸奶更加堅挺。預計伊利/蒙牛Q1常溫液奶收入雙位數(shù)增長/中單位數(shù)增長。Q1原奶價格同比持平、成本端良好;同時,疫情下仍保持競爭平穩(wěn),費效比提升推動銷售費用率略降,預計伊利、蒙牛盈利能力實現(xiàn)提升。

預計伊利2022Q1收入同增15%左右、凈利潤同增15%~20%。預計伊利蒙牛盈利拐點已至,不考慮澳優(yōu)、妙可藍多并表,目前伊利和蒙牛動態(tài)PE分別為23x和24x,安全邊際較高,繼續(xù)堅定推薦。

3)啤酒:關(guān)注旺季和高端化,疫情影響節(jié)奏不改方向。

疫情對3月份龍頭公司銷售增速有較大幅度影響,預計在10-20pcts。如果疫情在5月初得以控制,預計2022年啤酒龍頭銷量仍有上升可能(以青啤為例,歷史上3/4/5/6月占全年銷量的比例約為9%/9%/10%/13%);如果疫情發(fā)展拖入啤酒銷售旺季,2022年啤酒銷量將承壓。成本壓力尚處于可承受范圍內(nèi),從當前價格判斷成本壓力導致噸成本的提升幅度有望控制在5-10Pcts,龍頭正在抓緊完成旺季前提價。

當前時點,考慮疫情影響幅度,推薦重慶啤酒,強調(diào)華潤啤酒和青島啤酒的長期配置價值;如果疫情得以在全國面得到控制,從反彈空間的角度看,推薦華潤啤酒、青島啤酒。

4)調(diào)味品:短期不確定性增加,觀察需求&盈利拐點。

2022Q1調(diào)味品行業(yè)銷售增速承壓,預計多數(shù)公司收入增速慢于全年增速預期,主要原因:

①春節(jié)錯位導致出廠口徑表現(xiàn)存在一定壓力;②全國多地疫情散發(fā),對餐飲渠道需求、物流運輸都造成了一定影響。同時,原材料成本繼續(xù)承壓預計導致利潤增速仍低于收入增速。

展望2022Q2,由于2021Q2行業(yè)去庫存基數(shù)較低,2022Q2我們原本預期收入實現(xiàn)較快增長、利潤逐步顯現(xiàn)彈性,但目前幾個不確定性因素仍需關(guān)注:

①需求恢復,尤其是疫情可控時點;②成本壓力,二季度是順價能否成功的重要驗證窗口期,同時仍需關(guān)注原材料價格是否持續(xù)上漲;③渠道庫存未全部恢復到合理水平。

經(jīng)過前期股價調(diào)整,重點公司估值基本恢復到2019年中樞水平,考慮到短期基本面壓力,我們認為板塊當前估值處于合理偏高位置。

5)輕餐飲連鎖:短期疫情影響明顯,重視超跌布局機會。

3月疫情對鹵制品行業(yè)沖擊明顯,單店銷售明顯下滑,一季度行業(yè)表現(xiàn)不容樂觀。此外,原材料和運費價格上漲、給予加盟商補貼支持都會對盈利能力造成影響。

短期看,疫情是影響行業(yè)的最主要因素,若疫情帶來的業(yè)績不及預期導致股價持續(xù)調(diào)整,可能創(chuàng)造出難得的布局良機,建議繼續(xù)關(guān)注疫情管控和原材料端壓力。

①絕味食品:盡管短期業(yè)績存在不確定性,但逆境下靈活拓店、份額持續(xù)提升,夯實競爭壁壘、中長期確定性提升。②巴比食品:受疫情沖擊相對弱于鹵味,同時成本上漲壓力較小,利潤基數(shù)較低,預計2022Q1有望實現(xiàn)較快增長,關(guān)注后續(xù)開店趨勢及團餐發(fā)展。

6)速凍食品:短期疫情&成本擾動,長期關(guān)注品類發(fā)展。

疫情導致餐飲渠道受損,家庭渠道受益、但物流配送階段性受阻,結(jié)合春節(jié)錯位因素,預計2022Q1重點公司收入增速相對較慢;同時原材料成本壓力仍然存在。板塊股價回調(diào)較為明顯,估值回到相對合理區(qū)間、創(chuàng)造新的布局良機,后期核心為基本面的恢復。

未來重點關(guān)注疫情、競爭、成本等因素趨勢,并且重視預制菜等成長型細分業(yè)務的超預期潛力。

安井食品:主業(yè)短期盈利承壓,但公司競爭優(yōu)勢突出,隨著疫情可控、提價對于原材料成本壓力的緩解,公司基本面有望逐步恢復;此外凍品先生1-2月銷售表現(xiàn)靚麗,期待兌現(xiàn)持續(xù)高成長性。

7)休閑零食:疫情增加居家需求但整體負面,洽洽較優(yōu)。

疫情居家催生家庭消費場景,但物流中斷給零食企業(yè)生產(chǎn)、供貨帶來不確定性,疫情對板塊整體影響偏負面。考慮疫情、成本壓力和春節(jié)錯峰(高基數(shù))因素,預計板塊Q1收入同比持平或略升,盈利能力同比下滑。

預計Q2休閑零食公司業(yè)績有望顯著提速增長:①2021Q2低基數(shù);②疫情可控后,有望帶來終端消費復蘇和渠道補庫存。

①洽洽食品:國葵提價順利帶動盈利能力提升,堅果渠道精耕、保持較高增長,預計2022年收入/凈利同增15%+/—20%。②鹽津鋪子:疫情、高基數(shù)和成本壓力下,預計Q1業(yè)績下滑25%-35%,公司品類聚焦和渠道調(diào)整順利,Q2望迎拐點。

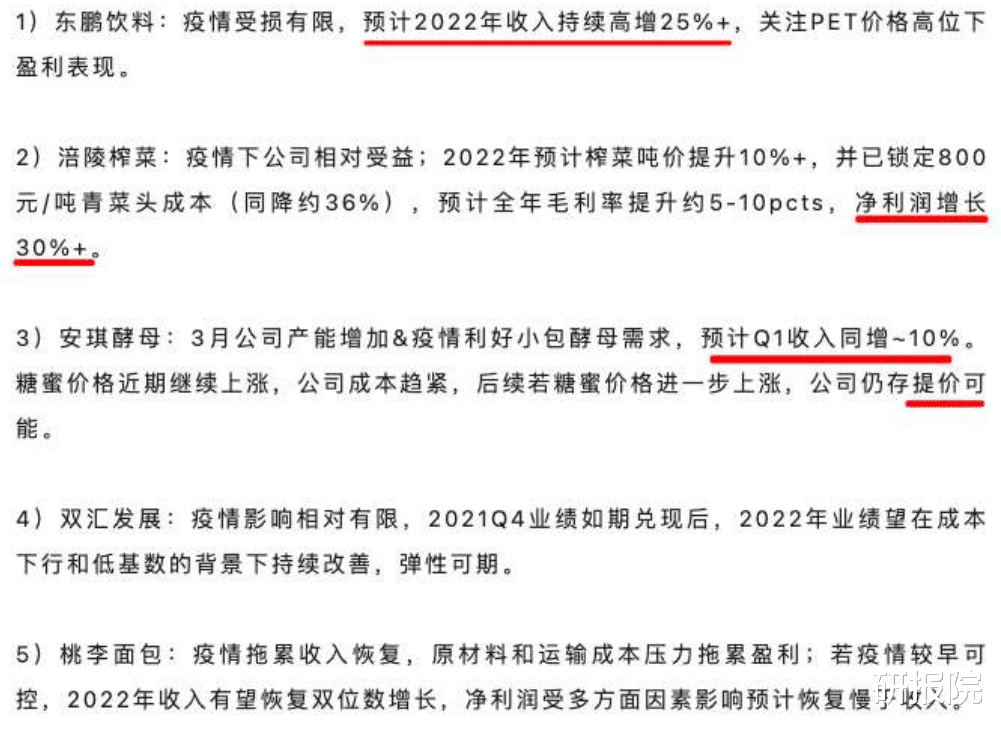

8)其他重點公司

資料來源:內(nèi)容均來自券商公開研報,如有侵權(quán),請聯(lián)系刪除!

風險提示:股市有風險,入市需謹慎!

免責聲明:文章內(nèi)容僅供參考,不構(gòu)成投資建議,據(jù)此操作,風險自擔!