文 | 零壹

從網絡電影上新量來看,2021年從2020年的782部大幅下降到了493部,破千萬電影數量也有所下滑,但3000萬以上5000萬以下的作品數量比2020年還多了3部。因此在2021年網絡電影復盤中,讀娛君總結去年市場似乎又進入了“沉淀期”:沒有打破分賬天花板的領跑者,但并不缺乏中堅力量。

如今2022年一季度已經過去,網絡電影市場值得注意的動態有三方面:

內容上,民俗恐怖題材市場價值進一步得到證實;

運營方面,在網絡電影春節檔帶動下積累了更多檔期化排播經驗,短視頻平臺宣傳基本成為標配;

行業策略方面,視頻平臺紛紛升級商業模式策略,其中愛奇藝的調整突破較大,分賬模式變為“按時長分賬”,同時提供了點播+會員分賬的“云影院首映”模式,且取消了平臺定級。

經過2021年的沉淀,2022的這些行業動態又傳遞出怎樣的信號呢?

民俗恐怖電影的潛力有多大?

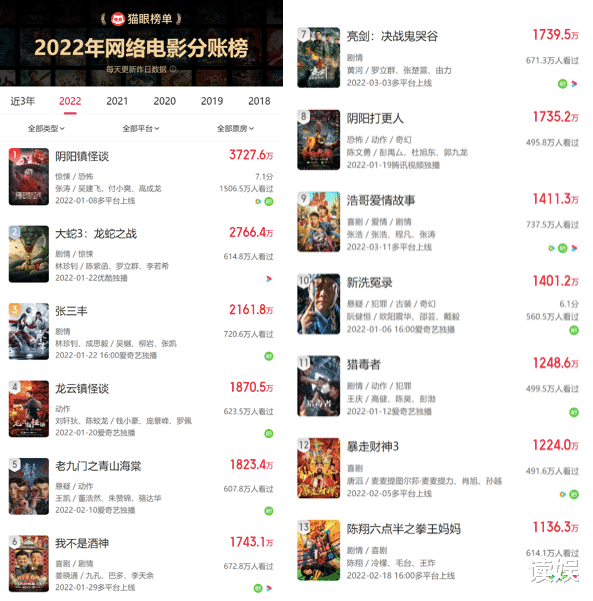

據貓眼專業版網絡電影分賬榜統計,2022年上線的網絡電影分賬票房目前有13部破千萬(見下圖)。再加上春節檔期間以單片付費模式上線的《倚天屠龍記之九陽神功》和《倚天屠龍記之圣火雄風》,基本就是Q1網絡電影市場的頭部內容了。

這份榜單明顯能看到與2021年爆款之間的延續性:去年民俗恐怖題材《興安嶺獵人傳說》以近4500萬票房登頂,2022年Q1則有《陰陽鎮怪談》以超3700萬分賬大幅領先,《龍云鎮怪談》《陰陽打更人》也緊隨其后,呈現出了非常強的市場號召力。

驚悚恐怖故事其實從一開始就是網絡電影的主流題材之一,但早期的“網大鬼片”和如今這批電影相比差異是比較大的。從拍攝手法上來說,《興安嶺獵人傳說》和《陰陽鎮怪談》等行業頭部作品都接近了國內常規小成本商業片的規格,而在劇本、置景和驚悚鏡頭水平方面,則能夠看到一種比較“工整”的創作態度,比起早年只有獵奇和擦邊球的網大相比,已經算是新事物了。但另一個角度來說,這類題材如今又面臨著較多限制,不能像早期網大那么“放飛”,導致觀眾會有一種“裝神弄鬼半天最后還是走近科學”的觀感。

讀娛君認為,《興安嶺獵人傳說》和《陰陽鎮怪談》成為爆款,是市場需求的明確指路——國產院線恐怖片已近乎長期消失,國外恐怖片則缺乏本土文化語境的體驗感。觀眾對港片黃金時代的港式恐怖大都非常懷念,網絡電影在這一題材的發力,其實踏中了市場中最“供不應求”的領域之一。

如果再考慮到《煙火》《紙人》等中國民俗恐怖元素在單機游戲市場的走紅,民俗恐怖網絡電影其實還有很大空間可挖,《興安嶺獵人傳說》和《陰陽鎮怪談》都還只是處于及格水平上。如何擺脫元素堆砌、劇本老套的觀感,如何在恐怖元素和大眾接受度之間尋得平衡,都是待解決的問題。

除了民俗恐怖外,喜劇、犯罪、軍事題材也是Q1市場的強勢題材,出現了《我不是酒神》《暴走財神3》《陳翔六點半之拳王媽媽》《浩哥愛情故事》等一批破千萬的喜劇片,犯罪題材《獵毒者》和戰爭題材的《亮劍:決戰鬼哭谷》。這些作品的觀感非常接近過去的電視電影,劇本和表演中規中矩,但在網絡電影中也算是題材創新的表現。

此類題材崛起,而常青的怪獸片則只剩了《大蛇3》這個IP分賬突破千萬撐著門面,怪獸片如果不能在特效之外找到更多支撐點,恐怕很難跟上觀眾越來越高的審美需求。

喜劇、驚悚等傳統“網大”同質化題材在網絡電影領域的升級進程,其實是市場壯大的一大動力,而那些IP消耗和情懷演員再就業,在讀娛君看來對行業是沒有多少好處的。

視頻平臺只做“中間人”更好?

3月3日,愛奇藝宣布了一系列網絡電影合作模式調整,自網絡電影誕生以來,這恐怕是商業模式變化最大的一次。具體是自4月1日起,愛奇藝將推行“云影院首映”和“會員首播”兩種發行模式,“云影院首映”影片將獲得單片點播付費(PVOD)和會員觀看(SVOD)雙窗口全生命周期的在線發行收益,“會員首播”將取消平臺定級,同時以會員觀看時長指標直接決定片方收益。

這短短幾句話的信息量其實相當大。“云影院首映”模式中加入了單片點播付費階段,從付費期到會員免費期,這也就是與過去大多數頭部院線電影的“上網”過程一致。這在網絡電影行業中其實已經跑過多次了,去年的《發財日記》、今年春節檔期間的《倚天屠龍記之九陽神功》和《倚天屠龍記之圣火雄風》都是這種模式。

而取消平臺定級、更改計算分賬方式的改變,對過去幾年形成的網絡電影行業慣例沖擊較大。平臺定級使得作品的命運大概率提前被平臺的判斷所決定,視頻平臺所提供的補貼也成為不少網絡電影公司的重要收入來源,這其實與網絡劇行業有相似之處。而取消定級之后,作品的收入則更直接地與觀眾喜好綁定,推廣資源也將根據影片的播放表現來匹配,作品命運可以說將完全交予市場來判斷。

愛奇藝更新規則后,網絡電影分賬的依據也從按“有效觀影人數”分賬(一般指會員用戶觀看超6分種記為一次),變為按會員分賬有效時長來計算。這意味著所謂網絡電影“黃金六分鐘”沒有過去那么重要了——拖過六分鐘后,一部作品剩下的一個多小時也變得同等重要,這很可能會影響今后的行業創作方向。

愛奇藝的分賬模式變更,總結起來就是把判斷標準完全交給用戶和市場,同時去除六分鐘算有效的分賬模式帶來的“虎頭蛇尾”現象。

與此同時,騰訊視頻、優酷則延續了內容定級模式和有效觀影人次的計算方式,同時以平臺扶持計劃來推動網絡電影的精品化和多元化。如騰訊視頻自2022年1月 推出“創新賽道扶持計劃”,在原有五個級別和單價的基礎上,推出創新級別S Pro級,對應結算單價提升至5元/有效觀影人次。凡進入創新賽道的影片,均有機會被評為S Pro級別,創新賽道包括正能量、現實題材、科幻精品、動畫電影、女性視角等。

分賬模式雖然已經不同,但共同點在于,視頻平臺們都希望看到品質更高、更多元的網絡電影作品,只不過愛奇藝選擇不再兼任裁判,而是傾向于只承擔“中臺”的功能去連接網絡電影與用戶,更像電影院線在行業中所處的位置。

不得不說,愛奇藝的新模式肯定會面臨一些挑戰。比如“云影院首映”中的PVOD模式究竟有多大收入規模預期?這很大程度上取決于國內電影用戶的付費習慣養成,這是一個特別任重道遠的過程,特別是在盜版橫行的電影市場中。而取消平臺定級和改變分賬計算標準,也對網絡電影生產和宣傳都有了更高的要求。

讀娛君此前就認為,網絡電影粗制濫造沒營養的“負面印象”或許是行業最想改變的事情——對多數網民群體而言,“電影”始終還是意味著更專業化、高規格的內容,是應該在制作水準上與“短視頻內容海洋”拉開差距才對。網絡電影是以用戶付費為基礎的商業模式,就更需要大大提升用戶對網絡電影內容質量的預期。

結合市場在過去幾年“提質減量”、“頭部集中”的趨勢來看,行業始終是要朝著這方面前進的,分賬模式的改變,無非是有人選擇站出來主動推了一把。

我們是否相信觀眾的審美會越來越高?是否相信網絡端的用戶付費習慣會逐漸與院線市場并軌?是否相信未來的網絡電影內容會更精致、投入更高?是否相信電影這一內容形態始終有不會被短視頻和劇集、綜藝替代的魅力?如果相信這些未來,那么把網絡電影內容與用戶更直接地聯系起來就是必然的結果,這也是在一些成熟的內容付費市場中已經被驗證過的結果。

*原創文章,轉載需注明出處