隨著基層用肥從南到北逐步啟動,春耕肥繼續向下推進中,前期補倉訂單有限,市場關注玉米肥收單情況,但氮肥并不穩定的價格走勢加重了企業定價難度,市場中低端報價減少,主流價格繼續上行整理,參考部分出廠40含量常規玉米肥出廠2950-3150元/噸。后期復合肥走勢會如何,我們從以下幾個方面做一下預期。

農業政策穩春耕

面對當前高位化肥產品價格,為保障基層春耕用肥積極性,國家各部門各種政策出臺較多,包括春耕肥釋放、以及國儲鉀肥釋放100萬噸,這都側面影響化肥產品價格走勢,其中價格小幅回落。另外確保春耕所需農資運輸暢通也是在保障基層用肥順利推進。

政策消息體現出當前國家對于糧食種植安全的重視度,后期依舊會有相關政策保障,宏觀面釋放利好。

原料價格高位震蕩 影響復合肥定價

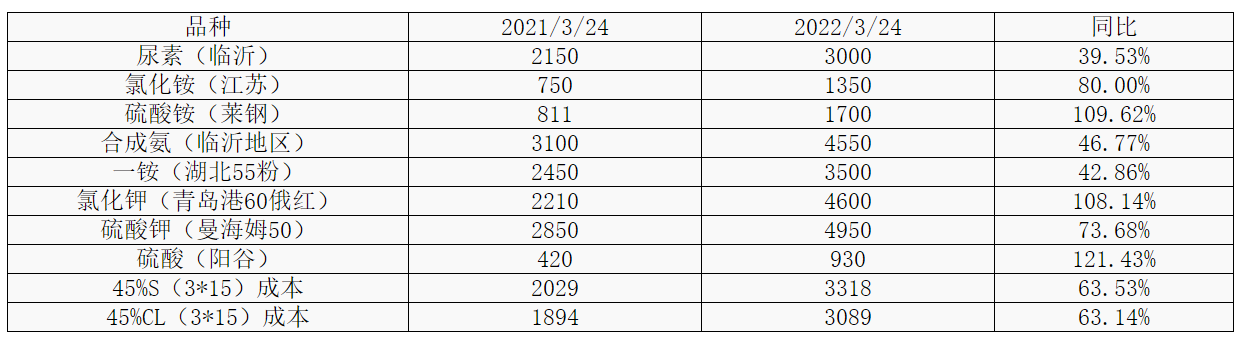

進入2022年復合肥的原料價格上行至高位,甚至部分突破歷史新高,對比去年同期價格漲幅多在40%以上,硫酸銨、氯化鉀價格甚至翻倍。復合肥單單原料成本就高出60%以上,較高的成本擠壓了復合肥企業的利潤空間,產業鏈的利潤值多集中在上端產品,當前復合肥企業頻頻調價也只是貼近成本報盤,且春耕肥經銷商還存在前期低價存貨尚未消耗,新高價格更難對接終端,部分企業玉米肥定價存在難度,目前持觀望心態。

表1 復合肥成本及原料價格對比表

且當前氮肥產品氯化銨、硫酸銨、偏高,影響高氮肥生產成本,40含量高氮肥由春節前的2450-2550元/噸上調至當前2950-3100元/噸,漲幅達到500-550元/噸,更是高出去年同期(2000-2150元/噸)水平950元/噸。

部分原料價格例如氯化鉀、尿素存下滑預期,市場成本支撐減弱,預計后期復合肥漲勢也將逐步放緩,不過低端依舊會出現補漲行為,中高端價格調整有限。

開工庫存下滑 供應面有收窄

圖1 中國復合肥開工及庫存走勢圖

近期復合肥裝置開工率繼續下滑,截止發稿,開工下滑至49.83%,低于去年同期3.46個百分點,開工提前下滑的主要原因:第一、春節后原料價格上漲幅度較高,頻率過快,使得企業原料采購承壓,缺乏優勢的企業生產積極性欠佳;二是疫情多點突發且反復使得多地區運輸受阻,例如河北、吉林等區域,抑制了開工率;第三、突破歷史新高也影響了企業玉米肥的預收訂單進展,進而側面影響開工。

而庫存情況也在春節后出現了較大幅度的下滑,當前樣本企業成品庫存46.14萬噸,低于去年同期10.53萬噸。隨著春耕用肥需求啟動,加之復合肥價格持續探漲,使得經銷商前期低價訂單提貨積極性增加,貨源下沉速度加快。

結合當前開工及庫存情況,市場供應面有所收窄,局部貨源會緊張,例如東北區域還存在4-5成需求缺口。

綜合以上因素我們預期在春耕一年用肥的大季,恰逢化肥各品種價格居高,但國內糧食安全空前重視,保春耕用量成為重中之重,預計短線復合肥行情仍會維持高位,需關注近期氮肥價格走勢。