回顧2020年,受新冠疫情“黑天鵝”事件的影響,我國租賃行業重新洗牌,經歷了政策加碼、資本退潮、供應變革、優勝劣汰等生態變化,市場中各方參與主體開始回歸理性,以審慎的態度直面市場發展方向與企業經營模式。

作為十四五的開局之年,3月召開的兩會,租賃住房同樣成為房地產行業的關鍵詞之一。堅持“房子是用來住的、不是用來炒的”定位,從優惠政策、行業監管、供應端等方面進一步推動住房租賃市場健康有序的發展。在政府進一步強化對租賃行業重視度的紅利下,2021年一季度各家租賃企業的表現如何?克而瑞《 2021年第一季度中國長租公寓規模排行榜》為大家帶來解讀!

一.2021年一季度租賃市場分析

1、鼓勵政策不斷加碼,政府以補貼形式納管

2021年租賃試點城市開始明確租賃專項資金的使用辦法和細則,根據不同城市屬性,給予資金補貼用于支持住房租賃市場發展。一季度,寧波、天津、西安等城市發布住房租賃獎補資金實施細則,補貼以新建、改建類項目補貼為主,部分城市對盤活類、運營類項目有補貼。此外,山東、廣州發布C端租賃住房補貼標準,鼓勵群眾積極租房。

資金補貼的支持在一定程度上幫助租賃企業緩解建設、經營壓力,也鼓舞了企業從事住房租賃業務的積極性。但目前補貼項目類型仍以建設類為主,補貼企業主體以國家隊為主,各城市補貼金額存在差異。未來,住房租賃行業金融支持還將持續。

2、“就地過年”下,全國租賃市場整體活躍

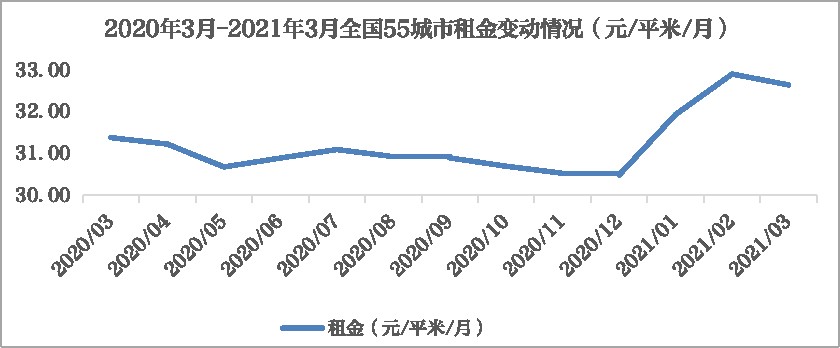

一方面,聚焦市場租金表現來看,全國租金呈整體上漲趨勢。春節前夕,由于國內外疫情反復,為了減少春節期間人員流動集聚,各地紛紛倡議企業員工就地過春節。這使得春節期間租賃房源較為緊缺,1-2月租金較去年年底提升顯著,1月環比提高4.76%,2月環比上升3.04%。到了3月,租金有所下降,租賃市場逐步恢復常態。

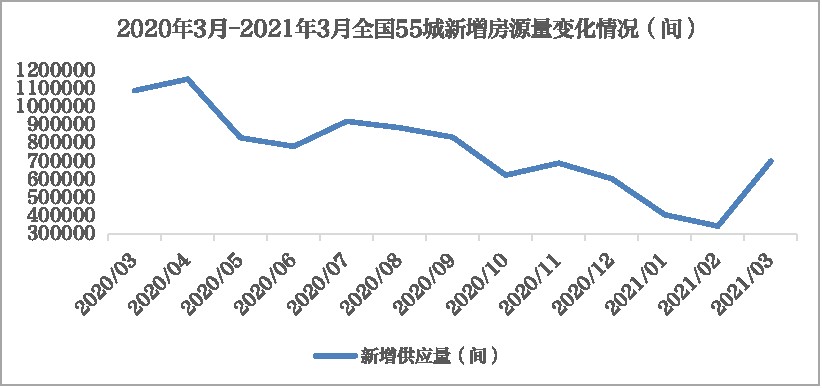

供應層面,由于各地城市鼓勵員工留城過春節,大大減少了房源空置現象,因此1-2月各城市新增供應房源大幅下跌:1月,55城個人房源新增供應407218間,環比下跌32.66%,2月新增供應344347間,環比下跌15.44%。伴隨疫情逐步好轉,抑制的租賃需求得以釋放,加之年底大批租賃房源租期到期,3月整體新增供應顯著提升。

二、2021年一季度集中式長租公寓規模榜單解讀

1、開業規模環比增長3.43%,同比增長18.32%

2021年一季度,TOP20集中式長租公寓新開業規模63.46萬間,同比增長18.32%,環比增長3.43%,雖持續增長但增速明顯放緩。

2020年,我國租賃行業經歷了內外生態環境的變化,大浪淘沙,重新洗牌,各方參與者回歸理性,以審慎的態度面對企業自身與行業整體發展。因而,租賃企業整體開業增速放緩,轉向聚焦提升資產價值與精細化運營服務。

2、管理規模96.84萬間,魔方、樂乎、V領地躋身進入前十

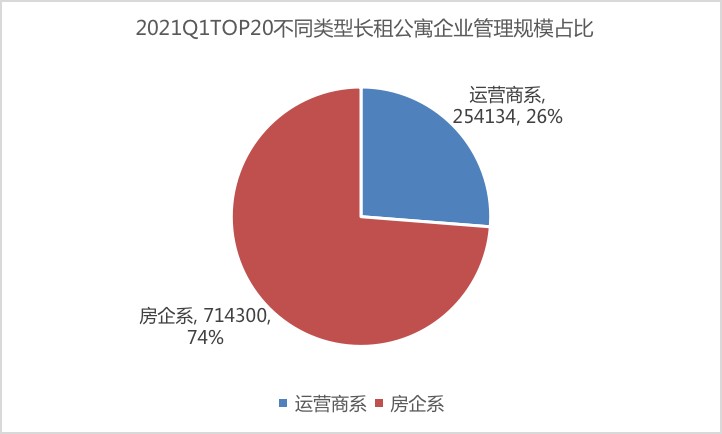

一季度,TOP20集中式長租公寓管理規模96.84萬間,其中房企系管理規模71.43萬間,占比74%;運營商系管理規模25.41萬間,占比26%。榜單首次將房企系與運營商系長租公寓企業合并排名,房企系公寓企業憑借自持資產優勢,管理規模略勝一籌,但以輕資產為主要拓展方式的魔方、樂乎、V領地也已拓展超3.5萬+間,躋身進入前十。

3、行業頭部優勢較明顯,房企系競爭激烈,運營商系乘勝追擊

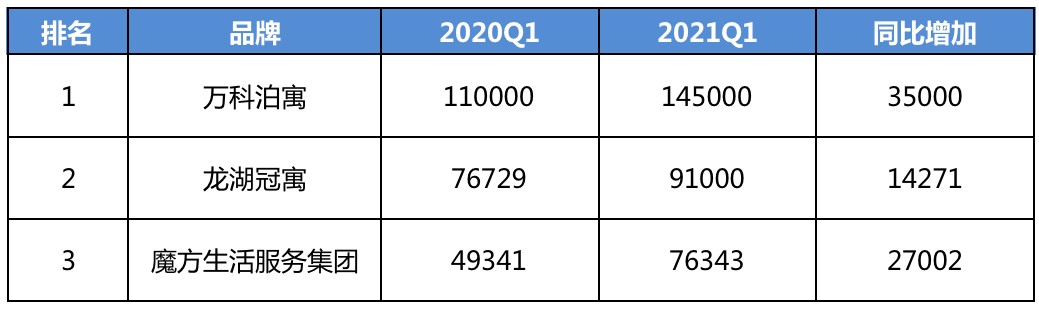

企業表現方面,開業規模TOP10中,房企系與運營商系不分伯仲,頭部企業保持優勢,TOP3的萬科泊寓、龍湖冠寓、魔方繼續領跑增長。萬科泊寓過去一年由于北京集體用地項目及深圳城中村大量的項目集中入市,同比去年1季度開業規模增加了35000間。魔方由去年同期的將近5萬間增長至目前的76353間,主要是由于收購了世聯紅璞,規模大漲。朗詩寓、窩趣也在第一季度新增開業均超3000間。

TOP3品牌新開規模情況(間)

TOP11-20中,城家、安歆等運營商系企業憑借自身精細化運營優勢,開業規模持續增加,排名不斷上升。值得一提的是,由于榜單首次將房企系與運營商系長租公寓合并排名,中駿方隅與建方長租等房企系公寓首次掉出開業TOP20榜單,但它們仍維持著5000+規模,僅次于排名第20的保利公寓。

新開規模排名變化較大的部分企業排名情況

橫向對比開業規模與管理規模,一方面,因開發商系公寓企業以重資產為主要投拓模式,開發周期較長,儲備的在開發項目較多,開業規模與管理規模差異較大,而運營商系公寓企業的商業模式主要為中、輕資產,開發周期較短,開業規模與管理規模差異不大。另一方面,開業規模榜與管理規模榜中,房企系公寓企業存在差別,這是由于部分房企系儲備項目量較大,目前雖未開業但后期可能厚積薄發,房企系公寓企業內部激烈競爭可見一斑。

4、藍領市場表現突出,差異化賽道競爭加劇

經過五年多的探索、發展與沉淀,我國長租公寓企業不再盲目追求規模擴張,而是逐步在穩扎穩打的基礎上,探索多元化發展,逐步布局細分領域。

本季度,藍領公寓市場表現靚麗,傳統布局藍領賽道的公寓運營商中富旅居與安歆規模排名都有顯著提升,中富旅居首次進入開業TOP10排行榜,安歆第一季度共拓店795間,合計2747張床位。

此外,在去年樂乎、城家、窩趣等推出藍領產品線后,朗詩寓本季度也首次計劃通過委托管理的方式管理藍領公寓1500間。

5、中大型租賃項目逐步入市,集中化管理能力成運營優勢

在本季度的新開業公寓項目中,有多個項目以大型租賃社區的形式入市上海首個集體土地租賃房項目——華潤有巢國際公寓社區投入運營,共計825套房源;朗詩寓瓜山未來社區開業,開業規模2000間。旭輝瓴寓自去年9月開業首個綜合型租賃社區——上海浦江華僑城柚米社區,還有儲備項目——張江納仕國際社區預計將于今年6月問世,17棟住宅樓共993套房源。

部分品牌中大型租賃項目入市情況

*瓜山未來社區項目為分批次入市,表內的開業時間統計為最近一次開業

大型租賃社區的問世,一方面可以一次性增加市場供應,滿足更多租賃需求;另一方面,該類產品讓租客更好地享受住宅社區的居住體驗,并享受商業、娛樂等配套資源,真正落實“租售同權”的概念。然而,大型租賃社區的運營對運營商的管理能力來說是新的考驗,有集中化管理能力的公寓企業將具備更強的競爭優勢。

今年,伴隨租賃住宅用地項目的入市,以地產城方為代表的國家隊的大型租賃社區項目將成為租賃市場主要的增量供應之一。

三、小結

2020年,在疫情的催化下,行業問題加速暴露,行業參與者也更加“清醒”,但同時,也讓更多關注者認識到住房租賃行業的剛性需求與較強的抗風險能力。

2021年,作為十四五發展的元年,在國家大力倡導租賃住房的政策紅利下,租賃行業或將撥開陰霾,踏上全新的征程。租賃企業將趨于理性、穩健發展,不再盲目追求規模擴張,而是注重穩客戶、重運營,穩扎穩打,多元化經營,并不斷提升大型項目管理運營能力,以更扎實的資產運營能力抗擊風險。

來源: https://mp.weixin.qq.com/s/r5WIGaPiMSYrK6F5TDcGXA