明亞,一家幾乎脫離銷售屬性的保險經紀公司,它用事實證明,堅持客戶需求導向,公司可以更精彩。

“滄浪之水清兮,可以濯吾纓;滄浪之水濁兮,可以濯吾足。”這是屈原筆下的詩句,講的是詩人不隨波逐流的品質,這句話對于明亞保險經紀股份有限公司同樣適用。

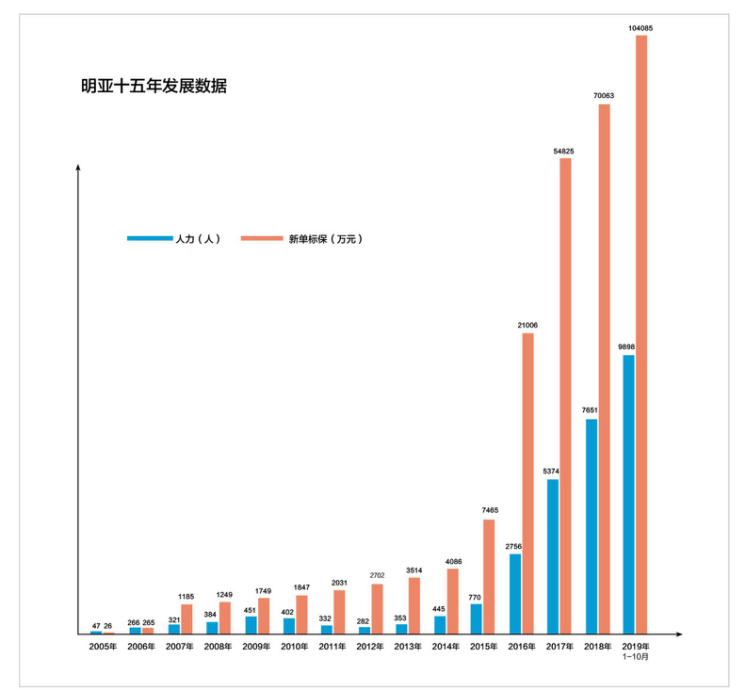

11月18日,國內首家涉足個人壽險業務的保險經紀公司——明亞,將迎來它的15周歲生日。當國內保險公司一股腦兒地掉進“賺快錢”的怪坑中時,明亞卻始終秉承著“通過客觀中立的專業化服務,幫助客戶清清楚楚了解風險,明明白白購買保險,踏踏實實享受生活”的使命,這一堅持就是15周年。

不一樣的煙火

消費者每每提起保險行業大都避猶不及。“忽悠”“傳銷”“騙局”……每一個冠給行業的名詞都格外消極和沉重。

但明亞自己的堅守,留下的每一絲痕跡都在彰顯它的與眾不同。作為一家保險經紀公司,明亞并沒有自產自銷保險產品的基因,因而雖然深耕保險行業多年,明亞卻沒有刻意為員工提供產品銷售話術,不鼓勵員工說服親戚朋友購買保險,更沒有大張旗鼓的客戶產說會,甚至不會日常催促員工促單。

可以說,明亞是脫離銷售屬性的一家保險經紀公司。不依賴銷售,那明亞到底如何在競爭激烈的保險領域中殺出一條血路的呢?

在明亞,每個人都更愿扮演行業專家的角色,將精力花費在保險專業的學習及產品和條款的研究上。

這也需要員工擁有高于業內平均水平的素質,因此明亞會主動設置員工學歷門檻,培養員工的使命感,要求員工仔細聆聽客戶的需求,而非一味推銷產品,最后根據客戶的需求,為消費者量身選擇合適的保險。明亞渴望的并不是漂亮的數據,而是客戶的尊重。

明亞經紀人更愿以咨詢師的身份去面對客戶,并不會因既得利益,而敷衍了之。他們的日常工作就是壓縮保險公司相關的保險成本和保險費用,以求為客戶提供最優的價格。

多數保險公司過分依賴員工的銷售職能在短時間內可以快速獲取利潤,但輕視客戶最根本的需求,卻犯了市場的大忌。反其道而行之的明亞無疑將成為該領域的常青樹。

保險也科技

科技,是保險行業中的一片荒漠,明亞,則是這片荒漠中的一星綠洲。

根據《中國金融科技運行報告(2018)》,我國保險行業的信息化投入,遠未達到國際上保險業IT支出占營業收入5%左右的水平,而且我國保險業的信息人才儲備也嚴重不足,保險公司信息化建設水平參差不齊。

有業內人士認為,保險行業的IT水平落后銀行業十到二十年。但明亞卻不是拖后腿的那個,明亞的科技感,也讓它與其他保險經紀公司拉開了距離。

在成立之初,明亞就頗有遠見地自掏腰包研發了一套以客戶需求為導向的保險咨詢系統,成為國內最早引入互聯網基因的保險經紀公司。該系統一經公布,就被資深保險人士視為“顛覆傳統個人壽險營銷模式之首”。

科技基因在明亞的發展中從未缺席,在公司的藍圖中,明亞將不斷更新迭代,成為集保險經紀、風險管理、規劃顧問一體的全金融服務機構。要想實現這一愿景,科技加持是必不可少的。

明亞計劃依靠O2O模式,實現保險經紀、風險管理、規劃顧問的“三位一體”。首先,明亞通過線上提供B2C的簡單工具和模型,完成客戶需求的收集;其次,設置呼叫中心,對接客戶;最后,在經過前兩階段的積累后,明亞將從線上轉移到線下,為客戶提供一對一的復雜需求定制化咨詢服務。

保險領域在不斷與國際化接軌的歷程中,勢必將推動保險科技的發展。在這一點上,明亞,已經占領了先機。

明亞過去的15年里,有過躊躇,也有過奔跑,現在,它將迎來新的挑戰。過去2年,我國保險行業保費收入持續下滑。但與此同時,機遇也將給從業者提供更大的平臺。瑞士再保險集團認為我國將在2030年成為全球第一大保險市場。

在機遇與挑戰縱橫交錯的時代,保險業將迎來“轉型”和“開放”的新主題。明亞保險,這名即將迎來15周歲的少年,也將在新的環境下繼續成長。

古時將男子15周歲喚作志學之年,意在專心求學。現在,明亞保險經紀股份有限公司也將迎來刻苦專研的年紀。關于未來,明亞是否能夠繼續破冰前行,我們還將拭目以待。