8 月 31 日消息,Jon Peddie Research 發布最新研究報告稱,2022 年第二季度全球基于 PC 的 GPU 市場增長達到 8400 萬,PC CPU 出貨量同比下降 33.7%,環比下降 7%。

此外,整體 GPU 出貨量較上一季度下降 14.9%。AMD 出貨量下降 7.6%,英特爾出貨量下降 9.8%,英偉達出貨量下降 25.7%。

分析師認為,GPU 將在 2022-2026 年期間實現 3.8% 的復合年增長率,并在預測期結束時達到 31.03 億臺的安裝基數。未來五年,PC 中獨立顯卡 (dGPU) 的滲透率將增長到 30% 的水平。

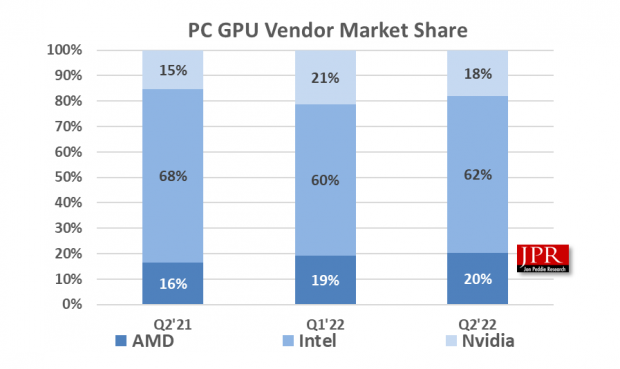

如下圖所示,AMD 的整體市場份額比上一季度增加了 1.1%,英特爾的市場份額增加了 2.0%,英偉達的市場份額下降了 -3.15%。

本季度 GPU 與 PC 的整體采用率(包括集成和獨立 GPU、臺式機、筆記本電腦和工作站)為 121%,比上一季度下降 -7.9%。

整體 PC CPU 市場環比下降-7.0%,同比下降-33.7%。

桌面圖形插件板(使用獨立 GPU 的 AIB)比上一季度下降了 -22.6%。

平板電腦出貨量與上一季度持平

分析師指出:GPU 一直是市場的領先指標,因為 GPU 在供應商 PC 出貨之前就已經進入系統。大多數半導體供應商預計下一季度平均下調-2.81%。上個季度他們指導了 1.98%,處于過高水準。

第二季度通常比上一季度下降,本季度比上一季度下降-12.7%,低于-10.5% 的 10 年平均水平。

JPR 總裁 Jon Peddie 指出:“與上一季度相比,本季度 GPU 供應商的總體業績不佳。諸如俄烏沖突、西歐的天然氣供應等全球性事件,以及這些事件隨后造成的緊張情緒都對歐洲經濟造成了抑制;英國正處于高通脹的衰退之中。”

美國得以通過了一些重要的立法,例如學生貸款減免、更強有力的氣候控制法案,其中包含大量替代能源條款,以及長期尋求的 CHIPs 法案。這些刺激措施和基礎設施投資將使美國在未來十年甚至更長時間內處于更有利的地位。

“預測從未像現在這樣具有挑戰性,因此,隨著新數據的出現,我們和其他人的預測將被頻繁修改,”Peddie 說。

此外,JPR 還發布了一系列關于顯卡市場和 PC 游戲硬件市場的報告,涵蓋了包括系統和配件在內的整個市場,并著眼于 31 個國家 / 地區。