2016年2月17日聚美優品宣布收到其CEO和紅杉資本等在內的初步、非約束性私有化邀約。這是繼招聘網和酷六之后,2016年第三家宣布擬進行私有化的中概公司。聚美優品擬私有化的價格為7美元,這個價格雖然比最近十天的平均價格高27%,但不及其IPO價格22美元的三分之一。聚美優品CEO在內部信中稱,目前的美股市場,聚美優品被嚴重低估,私有化有利于公司在轉型期更靈活,做更長期的決定,能讓公司更好地應對轉型和競爭。聚美優品目前的市值約9.5億美元,對比2014年5月上市時約39億美元的市值,縮水超過70%;如果對比2014年8月份最高55億美元的市值,則縮水超過80%。

據報道,這個遠低于IPO 發行價的擬私有化價格方案,引發了部分公眾股東的不滿和質疑。有的將聚美優品的這個私有化方案和人人網及當當網這兩家中概公司的私有化價格方案相提并論,認為這幾家中概公司的擬私有化價格都遠低于各自原先IPO發行價,類似于資本套利行為。接下來《跨洋大鏖戰》作者卓繼民同您共同探討和分析聚美優品公司基本面突變所引發的股價暴跌、集體訴訟和目前擬私有化的相關話題。

公司基本面突變:聚美已經不再那么美?

我們不妨從聚美優品過去十個季度的相關財務數據、公司上市前的股票估值情況、以及上市后至今的股票價格信息入手,首先了解一下公司上市前后基本面的變化和其股票價格趨勢之間的關系。

從數據上看,聚美優品IPO前不僅收入增長迅速,而且毛利率都在百分四十以上,這個毛利率在中概電商中僅次于阿里巴巴,高于唯品會,更遠高于京東百分之十五左右的毛利率,而且當時華尓街看好中國電商前景,可以說那幾年是中國電商黃金時光,這個概念在華爾街頗受歡迎。

聚美優品的高毛利率使其在中概電商中脫穎而出,而其高毛利率主要是由于在上市前服務業務收入占總收入比重不低,這部份收入對應的成本是零。如果不考慮這個收入,那么其毛利率大約在百分之二十五至三十,其實是接近唯品會的毛利率。所以,如果聚美優品要保持其估值的差異化,做到與眾不同,那么服務收入占總收入的比重不能下降,否則會導致總體毛利率下滑,在獲利模式和水平上出現和其他電商同質化情況,從而降低資本市場對其中長期估值水平。

遺憾的是,聚美優品上市后僅僅短短的幾個月就出現了毛利率嚴重下滑情況,于2014年第三季度業績公告中(這是這家公司上市之后的第二次季度業績公告),公司披露從2014年九月份開始戰略重點轉移到自營業務,逐步退出化妝品的市場服務,這正式宣告了上市前引以為榮的高毛利率商業模式不復存在。舊的商業模式已死,其生命周期是如此短暫,其死亡(正面說法叫轉型)又是如此突然,而且公司還需要付出不菲的“死亡費用”(如:在這個轉型過程中, 聚美需要協助第三方渠道商清倉; 同時為保持客戶流量,聚美不得不自行從第三方購買商品以滿足客戶需求等等,這些行為都降低了聚美的毛利率),而新的商業模式又前途未知,投資者對這個突然變化不知所措,只好在股票價格上用腳投票。

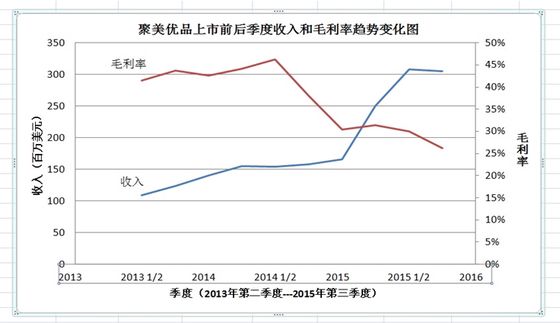

以下為聚美優品上市前后季度收入和毛利率趨勢變化圖,該圖十分清楚地向我們展示了,該公司在上市之后的短短四個月不到時間內(5月份上市,9月份業務轉型),就發生了基本面的重大變化:從2014年第三季度開始,雖然收入保持迅速的增長趨勢,但毛利率確呈現劇烈下滑趨勢。收入向上,毛利率向下,這說明聚美已經不是原來那個收入高增長、高毛利率的聚美了,聚美已經不再那么美了,聚美優品上市前的優美基因已經發生突變。要增長,同時也必須要有健康的獲利能力,這是華爾街的期待;毛利率突然嚴重下滑,而且成為趨勢,這成了聚美優品心中永遠的痛。

聚美優品目前的估值水平只有九億多美元,如果不計帳面現金和短期投資四億多美元,則實際估值只有五億美元。為何企業上市之后、團隊辛苦這么多年、規模增長了,然而企業價值反而越來越越低呢?這是在創造財富還是毀滅財富?資本市場估值的奧秘到底何在?其實這只是資本市場按其自身規律對資源配置的結果,沉舟側伴千帆過罷了。

基本面變化所引發的兩次股價大跌

我們再看一下聚美上市之后至今的股票價格表現,以及和歷次股價波動相關的重大事件。下圖為聚美上市后的股票價格圖。

2014年5月16日在紐約證券交易所掛牌,發行價22美元,融資總額超過4億美元;上市當天,以高于此前發行價24%的27.25美元開盤,掛牌首日上漲9.91%,報收于24.18美元,當天交易量達15.9百萬股;

在2014年8月18日公司股票價格達到39.45美元的最高值;

2014年11月20日公司發布了截至9月30日的2014財年第三季度未經審計財報。報告顯示本季度某些業績度據未到達華爾街預期:

成交總額(GMV)為2.73億美元,同比增長率只有31.4%,遠低于第二季度的64,3%同比增長率;

總凈營收同比增長28.0%,遠低于預期;2012年年度同增長900%;2013年年度同比增長107%; 營收數據和華爾街預期間的缺口達11.13百萬美元;

每個ADS 利潤比華爾街預期數低0.01美元;毛利率從第二季度的46.3%下滑至38%,去年同期為43.7%;本季度所收到的訂單環比下降50萬個;

該財報公布當天,公司股票收盤價格每個ADR 下跌2.91美元,跌幅高達13%, 收盤價位19.32美元,為上市以來最低價格。 當天成交量接近5百萬個ADS;這是聚美優品上市后遭遇的第一次股票價格大跌;

2014年12月11日集體訴訟爆發;當天股票收盤價格為13.51美元,再次創下上市以來新低;

面對訴訟,公司創始人回應稱“聚美是最干凈的電商。”并表示公司董事會批準一項股票回購計劃,宣布將在未來12個月內最多將回購1億美元股票,以提振股價;然而此后股價逐步走低到2015年2月12日的12.36美元。

此后股價逐步回升,在2015年的5月份和6月份重新回到二十多美元, 2015年5月21日的收盤價格為28美元,為2015年全年最高交易價格。然而好景不長,幾個月之后,聚美優品又迎來了第二次股價大跌。

2015年8月20日聚美發布二季度財報,雖然營收大幅增長,但毛利率降至30%,低于一季度的31.4%,更明顯低于上年同期的46.3%;此外運營開支同比大幅增長55.4%。信息公布后,公司股價從16.73美元跌至收盤價 12.95美元,而且成交量接近一千萬個ADS,約為平均的五倍。2015年11月20日聚美優品發布了2015年第三季度財報,數據顯示,聚美優品第三季度凈虧損達8690萬元,是自2014年以來聚美優品首次虧損。至此,公司股票價格持續下滑和低迷。2016年2月11日的最低交易價格只有4.9美元,當天的收盤價格為5.11美元。

2016年2月17日,聚美優品宣布擬私有化價格之后,公司當天的股票收盤價格雖然從2月16日收盤價的5.84上升至6.32美元, 當天的成交量超過7百萬股,超過平均日交易量的三倍;然而,7美元的私有化價格已經將該公司股票價格的上漲空間牢牢鎖死。幾乎是所有在2016年1月14日之前購入該公司股票的股東都損失慘重,因為這一天是公司上市之后以來首次收盤價格低于7美元。這些損失慘重的投資者欲哭無淚,即使不忍遠離,其哭態也只能是絕慘,而非絕美。這估計是原先買入聚美這家公司股票的投資者所無法想象但又必須面對的下場。

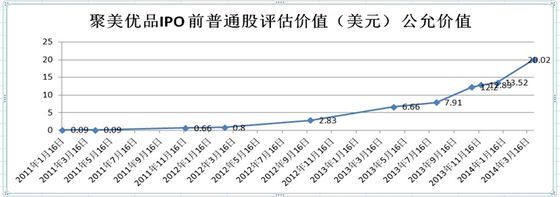

當然這個7美元的估值對公司期權大部分早期獲得者而言、對在上市前入股的風險投資者而言、對公司創始人等主要股東而言,由于他們原先的持股成本很低(這可以從聚美公司IPO 之前的歷次普通股價格評估(見下圖表)、以及公司招股書和年報所披露的A、B輪風投投資成本和公司所授期權行使價格信息中可以看出),所以對于低成本持有公司原始股的這些股東,即使在公司股價高于IPO 時候沒有及時套現,那么現在7美元的價格仍然是收獲甚豐;而且公司私有化之后,不排除還可以繼續尋求下一個風口。

所以,即使聚美優品公司的基本面突變從而引發股價大跌,那么遭受直接經濟損失最大的仍舊是那些用真金白銀從二級市場上(包括IPO 時候)購入公司股票的投資者。或許這正是所謂的股市有風險,投資需謹慎吧。

下圖為聚美優品上市前的歷次(共11次)普通股評估價值(信息來源于公司招股書)。和上市后的股價總體走向趨勢形成了鮮明的對比:公司上市前的股票評估價格是節節攀升,而上市后至今的總體趨勢則是劇烈下滑。

市值“低估”、“高估”是個偽命題?

不少上市公司在宣布有化方案時,都或多或少透露出其擬私有化原因是目前股票價格被低估。然而當公司上市之后出現股票價格不斷上漲的趨勢之時候,我們很少能聽到公司管理層認為當前股價被高估。其實不論是“高估”還是“低估”都是偽命題。偽命題是指沒有邏輯意義的命題, 其之所以沒有意義是因為這些命題既無法通過先天的分析,也無法通過經驗的判斷,來斷定其定真假。

除非出現操縱市場、信息隱瞞、重大誤導和不實陳述、監管機構的人為干預等情況,通常而言,在一個有效的資本市場中,市場的實際價格(market value)就是公允價值(fair value)的代表。雖然市場有時候也會失靈,導致價格出現短期的波動和較高振幅,但在華爾街這個高效的資本市場中,秉承的是“價值投資”理念,市場的主要參與者是機構投資者,而且華爾街擁有數萬名訓練有素的專業分析師,即使市場可能會失靈,但其本身具有較強的自我糾錯機制,因此一段時間內的上市公司股票的實際平均交易價格就是市場認可的公允價格。

具體到某家上市公司股票價格而言,如果其在合理的一段時間內,公眾交易量活躍(比如不是僵尸股),那么這一段時間的實際平均交易價格則是合理的公允價格。

如果非要將中概股在華爾街的當前估值和預計其回歸A 股后的想象估值進行比較,從而認為目前被低估,其實從某種角度而言是偽命題。因為這兩個對象不具有可比較性,這并非是指華爾街和A股資本市場在內含特征上是否存在差異,而是因為所比較的對象在時間和空間上不一致,所以缺乏可比較性。首先,華爾街和A股這兩個資本市場目前并不能互相自由交易,所以屬于不同空間的資本市場;此外,中概股當前的股價和回歸A 股后可能的股價,是屬于不同時間段的對象;前者是當前,后者是未來(而且還是想象的);當前是確知的,而未來則是不可知的(尤其是回歸A股過程中可能存在的各種不確定性屬于不可預測);因此將處于一個空間的確知對象同另一個空間的不確知對象進行比較,這失去邏輯意義。這正如將北京現在的房價和香港將來的房價相比較一樣,由于在時間和空間這兩個維度上同時缺乏可比較性,所以這樣的比較沒有任何實質意義。

未了的集體訴訟

2014年12月11日,針對聚美優品的集體訴訟爆發,訴訟期間為2014年5月16日到2014年11月20日;原告指控被告在知情的情況下,發布了虛假的誤導性聲明和/或未披露以下信息:(a)公司通過從市場服務業務轉變為商品銷售業務的方式改變了營收模式;(b)這種轉變給聚美優品此前成功的財務表現帶來了重大風險,這個轉型必然會帶來成交總金額(GMV)的下降及成本和費用的增加,但這個風險在公司IPO 的招股書中并沒有披露,相反公司是在招股書中大量披露原先業務模式(市場服務業務)的擴張計劃和相關風險;(c)公司并未像其宣稱的那樣擴大市場服務業務。

在2015年10月份最新提交的訴狀中,原告除了將聚美優品、公司CEO、兼任董事的副總裁、兩位聯席CFO、另外兩名董事納入被告之外,還將高盛、大摩、瑞銀、派杰、奧?海本、復興資本這六家投行納入被告。原告指控相關被告違反了1934年交易法和SEC的10-b(5)規則,以及1933年證券法相關條款。1933年證券法下的指控并不需要符合欺詐要件,只要原告能指出招股書等上市文件中存在重大誤導或者信息隱瞞,那么被告需要承擔嚴格義務(strict liability),原告并不需要證明被告的行為是故意或者重大過失的,因此其起訴門檻較1934年交易法和SEC 規則下的起訴要求低。

聚美優品公開披露指出公司是從2015年九月份開始進行業務轉型,從市場服務轉向自營銷售,而且公司指出這樣的轉型是為了更好地控制商品渠道和商品質量,公司并沒有指明是由于假貨泛濫所迫。

從公司立場看,無論是在招股書所涵蓋期間還是2014年第二季度,由于當時轉型尚未開始,因此不存在需要披露該轉型的相關風險的義務,也就不存在任何信息隱瞞或不實陳述。而當公司開始轉型時,公司就對相關風險進行了恰當披露。

原告并無法指出聚美優品實際上從何時開始進行業務轉型,原告更多是依靠美銀/美林等投行的研究報告和財經雜志巴倫周刊相關文章,這些研究報告和文章指出聚美優品股票價格下跌是由于業務轉型所致。2014年11月20日,聚美優品財報公布后,財經雜志Baron 發表文章分析了該公司商業模式失敗的原因,認為商品銷售總額(GMV) 的下跌是由于公司商業模式變更所導致,然而這個變化并沒有在公司IPO 的招股書中詳細披露;文章指出,之前該公司的很大部分收入來自于第三方銷售商的,而此時公司主要是提供市場服務業務,但也由此產生了很多假貨銷售;而新的商業模式更多側重自營銷售。

從訴訟狀所提供的信息看,雖然投行的研究報告在時間上早于聚美優品自己于2014年十一月二十日首次公開披露業務轉型影響,但是也沒有指出聚美優品從何時起進行業務轉型,尤其是并沒有指出聚美優品是否在IPO期間或IPO之后的第一個季度期間就已經開始業務轉型,所以這個指控依據看來并不十分有力。

不過這里面有兩個因素值得考慮。其中一個是關于聚美優品市場服務業務的固有風險,就是說這個業務模式所隱含的基本風險是什么?正是商品渠道和質量存在問題導致聚美優品不得不關閉市場服務,而這兩方面的風險影響了聚美優品市場服務商業模式的可持續性,對這部分風險在招股書中是否充分披露,這其實是值得引起關注的重點問題之一。

第二個值得考慮的因素是市場服務業務的己知發展趨勢(known trend)。在2014年第二季度業績公告前和IPO期間,聚美優品市場服務業務已知發展趨勢如何?是上升、平穩還是下滑?這一方面可以從市場服務收入占總收入比重的角度判斷;另一方面也可從商品總銷售額(GMV)中,第三方渠道銷售所占比重,從中找出市場服務業務的已知趨勢。從聚美優品公開數據來看, 包括2014年第二季度在內的上市前連續幾個季度,市場服務收入的比重占總收入的比重穩步上升,尤其是2014年第二季度,該比重高達20%; 正是這個穩步上升的比重,直接推動了上市前幾個季度的毛利率上升,這說明聚美優品和同行業比較相對應較高的毛利率是嚴重依賴市場服務收入占總收入的比重,這個依賴同時也隱含了公司盈利模式可持續性的風險。

而按照SEC的S-K 規定之303條款要求(管理層對公司業績的分析和討論),關于業務的己知趨勢,上市公司有義務詳細披露其對對收入或者利潤存在(或者可以合理預計將會存在)的重大有利或者不利影響。

如果原告繼續從以上兩個角度進行挑戰,那么原被告之間的博弈將會更加激烈。

繼2015年十月份原告的提交修正后的合并訴訟狀之后,于2016年1月22日,法院文件指出了本案接下來程序的相關時間表;按照這個時間表,接下來幾個月,原被告雙方將會在訴訟是否駁回這個動議上進行博弈;如果聚美優品能夠成功駁回訴訟,則會大大促進本案落下帷幕;反之,案件會進入復雜的證據開示程序,原告有權要求被告和其他第三方配合取證,這不僅對企業不利,而且還將耗費大量資源。不過聚美優品現在擬進行私有化,所以盡早結束訴訟是上策,和談(如果進行的話)會在駁回動議裁決之前還是之后啟動現在還不可知。筆者將繼續觀察案件進展,及時和讀者分享案件相關信息。

風繼續吹?

聚美優品在阿里和京東之前赴美上市,而且是在其歷史優良業績趨勢即將轉變之前成功上市的。這不能不說其是充分抓住了中國電商行業的發展機遇,也很好地把握住了上市的時機。順勢而為,這或許正是聚美優品在過去短短幾年之內取得巨大成功的奧秘所在吧。

中國電商行業在經過前幾年的迅猛發展,現在已經進入比較明顯的格局,互聯網巨頭在電商行業的霸主地位日趨明顯;而原有的流量日趨枯竭,連巨頭阿里都不得不下鄉搶流量。垂直型電商更是在激烈的競爭中處于煎熬的狀態。從電商第一股麥考林光環失落,到當當網擬私有化,到2015年股價幾乎崩盤的唯品會,還有本文的聚美優品,以及尚未上市的蘑菇街和美麗說合并抱團取暖等等這些事件,已經是足以說明電商行業的風口已經不在,國際資本市場對電商概念也日趨理性和冷靜。那些還在地上的電商則很難飛起來,已經飛上天的,又生怕掉下來,所以都期望風繼續吹。

在互聯網和高科技行業,如果說找對了風口,等風來了,連豬都可以飛起來,那么當風已不在,當天空轉晴之時,那些曾經飛起來的(不論是豬還是非豬)是否還會繼續飛?還是仍然在等待風繼續吹?或者說,是否有飛了一通因風不在而從天上掉下來的?如果有,在陽光燦爛的日子里,天上會掉下個什么來呢?

聚美優品從華爾街謝幕之后,是否不忍遠離資本市場?是否會尋找和等待下一個風口?風是否繼續吹?在哪里吹起?何時吹起?如果繼續吹,聚美能否迎風再次騰飛?

雖然聚美優品在華爾街的輝煌篇章隨著七美元擬私有化價格的對外公布而徹底自我謝幕,雖然我們無法確信聚美優品是否會(何時會)繼續譜寫新的篇章,但我們仍然期待聚美優品能再次迎風起飛。