隨著我國居民可支配收入的增加以及女性主導的消費支出得到巨大的延伸和擴張,以及“婦女節”到“女人節”再到“女神節”、“女王節”的轉變,我們可以看出,中國的女同胞們正逐漸成為消費主力,全球最大的“她經濟”消費市場正在被搭建。

“她經濟”最為顯著消費市場的便是化妝品了,在“顏值即正義”的當下,人們對美的追求似乎從未如此強烈,追求美的消費行為也為化妝品行業帶來了持久的驅動力。

互聯網+利好政策推動化妝品行業發展

企查查數據顯示,我國共有近973萬家化妝品相關企業,其中在業存續的有739萬余家。2011年至2019年,我國化妝品市場不斷擴大,在“互聯網+”浪潮的推動下,2015年起化妝品相關企業注冊量迅速增長,到2017年注冊量已超過100萬家;行業的欣欣向榮自然離不開政府的利好政策,光2019年就發布了《非特殊用途化妝品備案管理辦法》(征求意見稿)等5項規定及公告,這一年全國共新增243.1萬家化妝品相關企業,較2018年增長了80.2%。

地域上看,我國化妝品相關企業主要集中分布在中東部地域和沿海地區,其中廣東省擁有的化妝品企業最多,達76.8萬家;山東省與廣東省差異不大,排名第二,陜西次之。

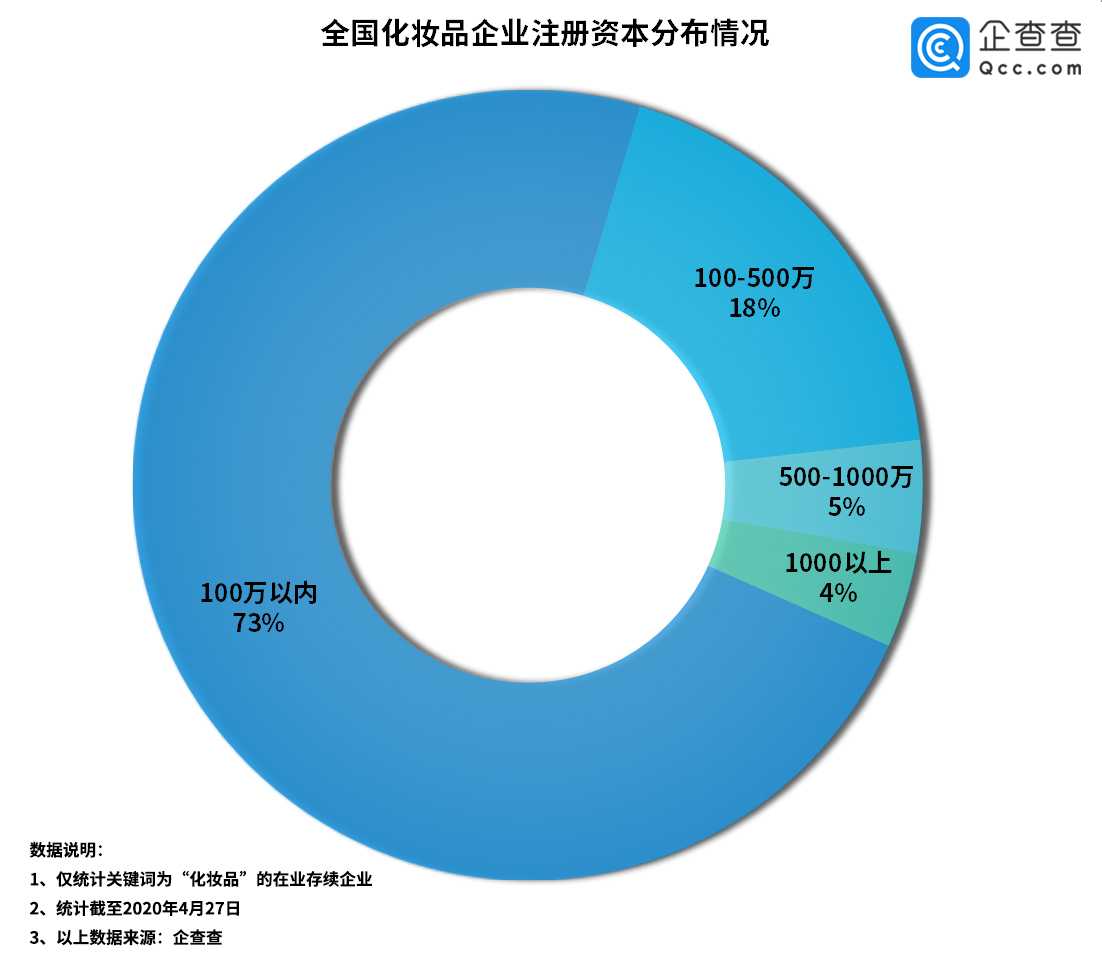

作為全球化妝品第二大消費國,盡管我國的化妝品市場規模能持續迅速擴張,但差異化明顯,中小微企業仍是該市場的主力軍,注冊資本在500萬以內的企業占據了總量的91%之多,而注冊資本在1000萬以上的僅占4%。

疫情期間化妝品竟敗給了口罩?

化妝品如今已經成為非常重要的一類日常消費用品,萬萬沒想到的是,突如其來的疫情竟讓口紅等平日備受歡迎的化妝品,敗給了看似名不見經傳的口罩。從實體化妝品店面到公司,都在疫情的影響下遭受了巨大損失。企查查圖表中顯示,2020年1月、2月全國化妝品行業受到沖擊,其中2020年2月注冊量僅4.6萬家,較2019年2月環比下降了57.5%;隔離期間人民消費欲望受到壓抑,電商物流等恢復運作后又出現反彈現象,因此上直播賣貨成為特殊時期化妝品企業自救的關鍵策略,2020年3月份化妝品企業的注冊量有所回升,達21.8萬家,較上月環比上升了369%。

寡頭型市場格局將成為趨勢

借助直播電商、短視頻等新的網紅帶貨方式,以花西子、玉澤、完美日記等為首的不少國產化妝品企業仍在疫情期間有著較為亮眼的表現。看來不管在任何情況下,能抓住消費者的,才是王者。

接下來各大品牌著力“打”的方向,會逐步的朝著年輕化、多渠道化,利用社會轉型、消費升級的大背景,來突破國外品牌對于國內市場的主導地位,并在新零售、新消費的時代口號下,進行可視化、社交化的網絡渠道銷售,并逐步走向集中化。諸如日本的資生堂和花王,韓國的LG健康和愛茉莉一樣,成為行業寡頭型市場格局。