2020年,消費方式和消費習慣發生了顛覆性變化。在2020年度能夠維持銷量正增長的產品與提升居家生活品質關系密切,智能音箱便是其中最好的例證。根據國際調研機構Canalys、Strategy Analytics發布的數據,2020年前三個季度,盡管受到新冠疫情沖擊,智能音箱全球出貨量增速有所放緩,但始終維持正增長格局。SA最新的報告則顯示,智能音箱用戶正越來越多地轉向基于顯示屏的設備或智能顯示屏。全球智能音箱市場都在轉型,中國主流智能音箱廠家小度、阿里巴巴、小米等帶屏智能音箱銷量均有明顯提升,其中小度智能屏系列2020年持續三個季度保持第一。

智能音箱行業穩定發展

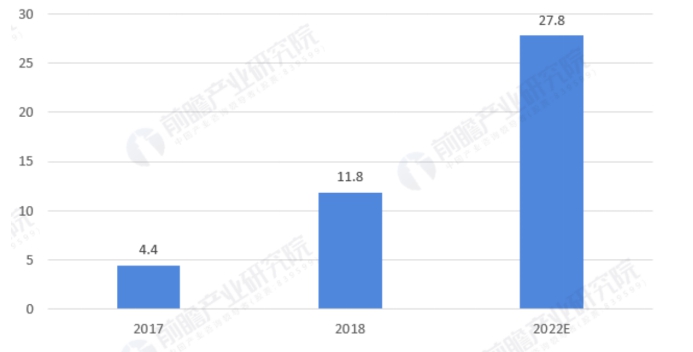

經歷了全球疫情的考驗,各大調研機構對智能音箱整體的發展趨勢預測持續樂觀。IDC數據預測,2022年全球智能音箱供應市場收入將達到278億美元,比2018年增長135.6%。根據Canalys發布的數據,2018年底,全球智能音箱的保有量為1.14億臺;2019年底保有量為2.079億臺,同比增長82.4%;預計2020年其保有量將達到2.25億臺。

2017-2022全球智能音箱供應市場及收入預測(十億美元)

世界范圍內,2018至2019年度,韓國的智能音箱保有量漲幅為132%,日本為131%,加拿大智能音箱市場增長80%,德國為49%,英國增長47%,美國為46%。其中,美國作為智能音箱大規模投入市場較早的國家,給智能音箱行業提供了研究范例。根據SA數據,美國智能音箱的市場滲透率從2017年至2019年分別為13%、25%和35%,預測2020年和2021年的滲透率分別增長至40%和50%。由此可見,無論是出貨量和市場滲透率,智能音箱的發展趨勢一直是極其強勁的。而帶屏智能音箱作為智能音箱市場中滲透率更強、出貨所占比重不斷增加的重要品類,則隨著智能音箱行業整體的增長而持續發力。

2018-2019年度全球智能音箱保有量增幅對比

有屏產品占據主流地位

值得注意的是,在全品類智能音箱的銷量中,有屏產品已成主流。據SA最新數據,2020年Q3,智能音箱的總體銷量增長了2.6%,其中,智能屏銷量同比增長了21%,達到950萬臺,而普通智能音箱的銷量同比下降了3%。2019年Q3, 智能屏出貨量占智能音箱總出貨量比重突破20%大關,晉升為智能音箱行業重點指標之一。2020年Q3,僅一年的時間,這一占比激增至26%。非常值得一提的是,根據SA的調查報告,2020年前兩個季度,智能音箱市場占比最高的五大品牌,小度、亞馬遜、谷歌、阿里巴巴、小米的智能屏的出貨量,在總量或增量上都有所增加。小度智能屏系列、亞馬遜Echo 5 等帶屏智能音箱在2019-2020年度多個季度榮膺頭部品牌最受歡迎產品,足以證明消費者對智能屏的高度青睞。

由于中產階級家庭的數量和愿意接受新技術的人群增多,2018-2019年度,中國的智能音箱保有量增長高達166%,居全球之首;而根據智研咨詢和eMarketer的數據,2018和2019年中國智能音箱的滲透率分別為4.8%和10%,與美國、英國等國家相比,仍有非常大的發展空間。智能屏的賽道在全國乃至世界范圍內不斷拓寬,市場前景持續向好。受消費者喜愛的新型產品所占出貨量越大,對培養新的用戶習慣和用戶黏性越有助益;同時,作為新型產品,智能屏所占智能音箱總產品消費比重越高,智能屏的市場占有率和滲透率自然會不斷提升。率先推出智能屏產品的國內廠商小度,在全球市場占據主導位置。從年度行業數據來看,小度在智能屏產品上仍具有顯著的市場優勢,全球第一的出貨量地位短期內難以撼動。