聲明:本文來自于微信公眾號“Tech星球”(ID:tech618),作者:楊曉鶴,授權轉載發布。

2021年剛過半個月,互聯網巨頭就開始頻頻“約架”。

先是華為應用平臺內下架騰訊游戲,二者矛盾的核心是5:5分賬是否合理;然后是字節副總裁公開批評微信,一直無法提交飛書小程序的上線申請。還有巨頭們集體進軍的直播帶貨、社區團購爭霸賽未完待續。

現在互聯網巨頭之間的較量,雖不似2010年“3Q大戰”、2017年張一鳴與馬化騰朋友圈對質般吸引眼球,但都是具體業務直接出戰,不爭個結果怕是不休。

")

實際上,2013年淘寶與微信互相封掉跳轉鏈接后,互聯網巨頭之間的邊界就被確立,比如騰訊也再次動過電商的念頭,不過是在微信小程序內;阿里電商斷了社交引流的執念后,主要依賴直播等媒體化渠道。同時,互聯網悄然形成的商業法則也被默認,逐漸形成的互聯網平臺與生態玩家、渠道商與CP之間的協作與分成模式也逐漸穩固。

變局悄然發生在2020年。2019年全網月人均打開 APP 的個數為24.7,到2020年為25.1,增長率僅為1.6%,移動互聯網的增長探到天花板了。

頭部APP的流量池也幾乎固化,媒體人Keso按日活將互聯網格局劃分為四大流量巨頭APP:微信(10億)、淘寶(5億)、抖音(6億)、快手(3億); 以及三個新銳流量平臺:B站(5000w)、知乎(4500w)、小紅書(3000w),這7大平臺之間的業務也多有交叉。

存量競爭中流量如何變現就是第一要務,貼身競爭的互聯網巨頭開始打起了內卷化戰爭。

互聯網難以維系的“面子”

2020年中,有一段“戀情”結束的悄然無聲,但卻影響深遠。

2020年1月,抖音宣布日活破4億。在秀場直播、本地生活、金融、電商等拓展方向中,抖音最終押注市場空間更廣闊的電商,作為其流量的主要變現方向。但抖音一時難以搭建復雜的電商生態,于是選擇引進淘寶作為戰略合作伙伴。

2019年時,據晚點LatePost報道稱,抖音與淘寶簽訂了70億的年度框架協議,60億元廣告,10億元傭金。2020年,據坊間傳聞,二者再度簽訂了100億的合作協議,但幾乎都是淘寶在抖音的買量費用。

合作的簽署沒有改變競爭的現實,二者的關系也漸行漸遠。2020年6月份,抖音成立獨立的電商部門一級部門,據悉總部設在了阿里總部所在地杭州。接著推出抖音小店官方服務程序“抖店”,8月份出臺系列直播新政——對于抖音小店使用第三方的鏈接,技術服務費從最初僅對美妝貨品收取直播帶貨20%技術服務費,變為最新的“切斷外鏈”。抖音開始明確支持自己的抖音小店,構建自己的電商生意閉環。

2020年4月份,抖音還在回應與淘寶簽署合作協議時說道:“我們和淘寶一直以來都是很好的合作伙伴,未來也會共同為用戶創造更多價值。”但這段友情沒能成功跨年,僅僅半年后就斷了。

抖音不給“面子”后,淘寶不得不在雙11加強倚重淘寶直播,而且還將主APP大改版,天貓和淘寶都在首頁增加了直播入口。就在淘寶與抖音“分手”之際,快手也迅速牽手京東,半年后直播電商的格局就變天了。

很多互聯網業務都覬覦抖音快手的流量,實際很多人也對微信的流量非常渴望。

字節的飛書就是如此,由于抖音始終是內容平臺,飛書只有借助微信的社交關系鏈才能破圈傳播。但“飛書文檔”微信小程序審核已被卡了近兩個月,微信開放平臺遲遲不開放。于是字節跳動副總裁謝欣在微頭條進行控訴,表明微信不給理由,多次聯系人工客服也沒有回復。

字節撕破面子想要個說法,但微信的冷處理也讓這件事不知結果。謝欣忍不住站出來控訴,背后的緣由也不難理解,此前謝欣在接受Tech星球采訪曾形容“飛書是字節的耐心”。然而,據悉在近期的總裁見面會上,謝欣等高管又老調重彈了飛書多么多好用,用戶評價多么多么高,但是很多員工卻私下議論,“好用為什么日活只有50萬?”

謝欣也知道這種壓力,自己已經放下姿態去做微信小程序,希望復制“騰訊會議”3個月月活破千萬的成績,沒成想微信小程序一直無法上線,謝欣不得不公開出來聲討。

通行的綠林法則遭到挑戰

直播電商和小程序等新業態的合作法則在被確立之前,舊的商業秩序已經開始呈現崩壞的苗頭。

華為與騰訊的新年第一天“掐架”,正是這種信號。事件起因是華為應用平臺在1月1日突然下架騰訊游戲,二者對外公布的原因是“渠道分成比例沒有談妥”。隨著解讀越來越多,大家才發現,核心原因就是騰訊游戲不想向華為渠道繳納50%的分成比例,尤其華為在海外是3:7,蘋果也是30%的比例,不少人開始討論華為的“渠道稅”是不是太高了。

為何此前一直默認的行規,現在卻被CP(游戲開發商)挑戰呢。重要原因是,吸金能力快要追上“王者榮耀”的《原神》,以及在抖音鋪天蓋地推廣的《萬國覺醒》,在發行渠道上均沒有選擇華為、OV組建的“硬核聯盟”,這讓大家看到新的希望。

華為發行渠道的話語權在下降,渠道稅卻還依舊,騰訊帶頭挑戰也就不難理解。雖然第二天華為就上架了騰訊游戲,二者似乎握手言和。但行業人士判斷,騰訊不可能這么快就同意簽約新的10年之約,這意味著10年內二者的分成比例不變,屆時誰強勢還說不定。

當然,不僅科技圈互聯網內部的規則在被挑戰,傳統商業的默行規則也在被互聯網巨頭打破,社區團購就是典型的案例。

2020年末,互聯網的免費風掛進了賣菜領域。1元買菜、0.1元買瓶可樂,巨頭的補貼干擾了正常物價體系,同時巨頭的補貼也對蔬菜經銷體系產生很大沖擊。2014年就成立的蔬菜供應鏈公司美菜最先受到波及。

據AI財經社報道,除了京東要收購美家買菜,其他幾家巨頭公司也在參與瓜分美菜。“京東下手早,基本將華東華南的地方站都已經收了;東北站點則被美團直接打包,字節跳動已經將河北地區談下來了。”互聯網巨頭搶下美菜地方站的資源,就是要為后續戰局囤積彈藥。

不僅傳統的蔬菜經銷商,美菜這種融資到E輪4.5億美元的公司,也難以抵抗互聯網巨頭的補貼。眼看全國蔬菜水果經銷體系受到沖擊,一紙“社團團購九不得”才暫緩了這場重建秩序的行動。

巨頭再難長出第二增長曲線

互聯網巨頭之間摩擦越來越多的背后,核心原因是增長趨緩和創新乏力有關。

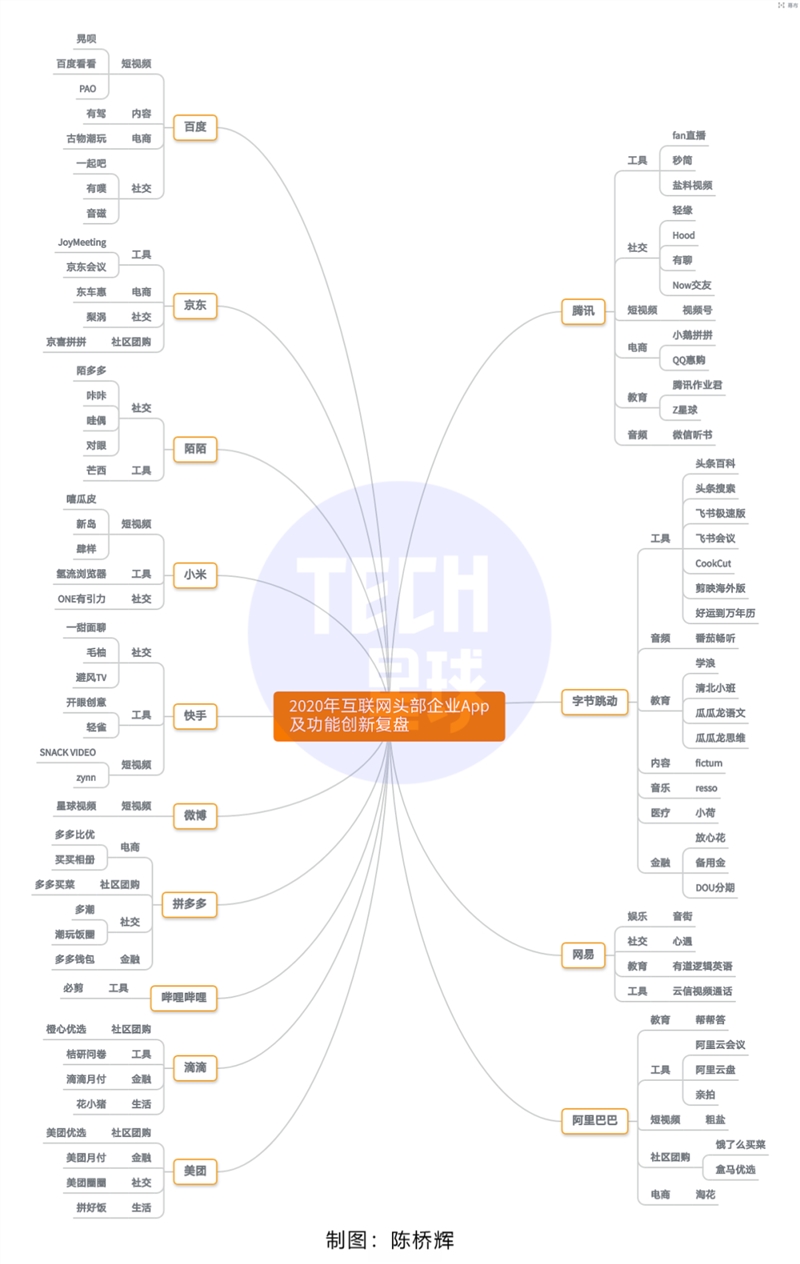

Tech星球一直密切關注產品創新領域,在盤點完2020年互聯網主要公司的業務創新后,發現除了視頻號與還沒跑出結果的社區團購,幾乎全部陣亡。

2020年互聯網頭部企業App及功能創新復盤

這其中包括騰訊一年內推出近10款的社交產品,輕緣、有聊、Now交友都沒激起聲量就被淹沒;字節的頭條搜索也未能如預想,按照大戰百度的情節發展;美團月付倒是發展數據不錯,不過很多網友反饋不小心就開了此項業務,很多事情變成了你懂的......

電商、社交、短視頻、金融、在線教育這些一級行業,都再難出下一個爆款產品/業務。當然,快手的電商、釘釘的教育系統、網易有道算是抓住了疫情紅利,在自身能力儲備足夠和資源鼎力支持下,幾項業務發展情況還算不錯。

而買菜這項業務缺乏壁壘,又是互聯網可以顛覆的萬億市場,自然就吸引了幾乎所有巨頭的目光。拼多多黃崢親自帶隊,美團王興下場指揮,京東劉強東幕后走向前臺,都因為“社區團購”這件小事。

1月8日,有消息稱騰訊再向興盛優選投資1億美元,后者估值達50億美元,同時,興盛優選還在與快手等其他投資者商討進一步融資事宜。可以說,反壟斷大旗下,社團團購暗地里仍沒有降溫。

BAT時代各家霸占搜索、社交、電商而成為一方諸侯的情況,再也不會出現。視頻化、電商化、下沉化成為所有互聯網巨頭的演化趨勢,互聯網從未如此同質化、無趣化過。

存量戰爭中的規模化營收之戰

互聯網新10年內卷化戰爭的開啟,也意味著營收之戰被擺在首位。

此前Tech星球在《直播「拯救」互聯網?》一文中,指出直播是繼廣告后,所有互聯網巨頭都可以將用戶貨幣化的最佳手段之一。這也是百度收購YY,微信直播被重磅推出,抖快直播業務備受重視的核心原因。

在加速業務營收外,分拆業務上市與回港二次上市,也成為互聯網巨頭們在資本層面改善公司基本面的選擇。

近期,京東將云與AI業務整合成“京東科技”公司,預備獨立上市,或許就有此意。劉強東曾在接受吳曉波采訪時提到,當年決定自建物流有得有失,得到的是用戶口碑,失去的是對云計算和支付的投入。

現在來看,京東智聯云在阿里云、騰訊云、百度云等巨頭云面前全方面落后,長期投入勢必拖累集團,獨立后可引入資源和自行上市,對業務發展都有很多好處。此前百度要獨立自動駕駛,近期獨立百度造車公司,背后都有此意。

而在主體已經上市的公司中,回港二次上市也成為公司增加募資渠道,享受國內市場紅利的選擇。自阿里2019年11月回港二次上市,中概股掀起回歸潮。2020年,網易、京東、新東方等9家公司紛紛回香港二次上市,共籌集資金約170億美元,占港交所全年融資總額34%。2021年,百度、B站也已經在回港的路上。

亞馬遜創始人杰夫貝索斯一直倡導長期主義,但在存量博弈的互聯網競爭中,賺今天的money已經成為現實選擇。或許深入科技生產力的創新,才能讓互聯網擺脫內卷化戰爭。