擊這里在線咨詢客服")

近年來,隨著人民銀行、銀保監(jiān)會(huì)等監(jiān)管機(jī)構(gòu)對(duì)金融機(jī)構(gòu)數(shù)據(jù)報(bào)送的制度與規(guī)則日益完善,需要提交報(bào)送的數(shù)據(jù)量越來越大,對(duì)數(shù)據(jù)質(zhì)量及業(yè)務(wù)合規(guī)性的要求也越來越高。

而金融機(jī)構(gòu)在向監(jiān)管機(jī)構(gòu)數(shù)據(jù)報(bào)送的過程中也面臨著非常大的壓力和挑戰(zhàn),動(dòng)輒上百?gòu)圗xcel的數(shù)據(jù)量也讓負(fù)責(zé)報(bào)送的業(yè)務(wù)人員壓力山大。一旦報(bào)錯(cuò)、漏報(bào),金融機(jī)構(gòu)也將面臨約談、通報(bào),甚至巨額罰款……

監(jiān)管報(bào)送難在哪?

報(bào)送制度建設(shè)難

監(jiān)管報(bào)送的政策規(guī)則調(diào)整頻繁、要求日益變高,金融機(jī)構(gòu)常常“無從下手”,報(bào)送調(diào)整成本高,難以及時(shí)形成完善的報(bào)送制度和規(guī)范;

報(bào)送數(shù)據(jù)管理難

數(shù)據(jù)種類多、來源雜,報(bào)送種類繁雜,有資管新規(guī)、利率報(bào)備、EAST、1104報(bào)表等;

再加上數(shù)據(jù)來源不同,各系統(tǒng)口徑不一致、系統(tǒng)間信息不互通、數(shù)據(jù)采集效率低、數(shù)據(jù)應(yīng)用能力差,嚴(yán)重影響報(bào)送效率和質(zhì)量……

準(zhǔn)確報(bào)送數(shù)據(jù)難

手工報(bào)送耗時(shí)長(zhǎng),準(zhǔn)確率低。不按時(shí)報(bào)送、報(bào)送出錯(cuò)、漏報(bào),都難逃監(jiān)管處罰……

面向?qū)嶋H場(chǎng)景定制,網(wǎng)易數(shù)帆發(fā)布監(jiān)管報(bào)送解決方案

網(wǎng)易數(shù)帆結(jié)合自身在金融行業(yè)的深度實(shí)踐及監(jiān)管報(bào)送方案應(yīng)用成功的建設(shè)經(jīng)驗(yàn),為金融機(jī)構(gòu)監(jiān)管報(bào)送場(chǎng)景量身打造了一整套從規(guī)則制定、到數(shù)據(jù)采集、數(shù)據(jù)管理、數(shù)據(jù)報(bào)送的全流程解決方案。

那些您擔(dān)心的問題,一次性通通解決!

效率低,體驗(yàn)差?

提供一站式監(jiān)管報(bào)送工作臺(tái):系統(tǒng)可以自動(dòng)化完成數(shù)據(jù)的統(tǒng)計(jì)和生成,包含數(shù)據(jù)采集存儲(chǔ)、清洗加工等環(huán)節(jié),經(jīng)流程審批后一鍵完成數(shù)據(jù)報(bào)送,智能化提升報(bào)送質(zhì)量和效率。同時(shí)提供數(shù)據(jù)質(zhì)量保障長(zhǎng)效機(jī)制,助力金融機(jī)構(gòu)輕松應(yīng)對(duì)各類監(jiān)管場(chǎng)景,極大地提升了業(yè)務(wù)人員監(jiān)管報(bào)送效率和使用體驗(yàn)。

數(shù)據(jù)雜,難治理?

提供數(shù)據(jù)管理能力:對(duì)源頭數(shù)據(jù)進(jìn)行有效治理,并通過質(zhì)量監(jiān)控功能長(zhǎng)效保障數(shù)據(jù)質(zhì)量,嚴(yán)格按照監(jiān)管報(bào)送規(guī)范形成監(jiān)管數(shù)據(jù)集市,生成各環(huán)節(jié)報(bào)送數(shù)據(jù)。滿足報(bào)送準(zhǔn)確度的同時(shí),為金融機(jī)構(gòu)沉淀數(shù)據(jù)資產(chǎn)提供有力支撐。

有問題,難追蹤?

全程可追蹤:圍繞數(shù)據(jù)監(jiān)管集市、數(shù)據(jù)補(bǔ)充填報(bào)、數(shù)據(jù)質(zhì)量監(jiān)控、報(bào)送報(bào)表和數(shù)據(jù)可視化等模塊,形成數(shù)據(jù)自動(dòng)化計(jì)算、手工臺(tái)賬在線化、質(zhì)量監(jiān)控可預(yù)警溯源、監(jiān)管指標(biāo)可視化等功能,搭建完整的監(jiān)管數(shù)據(jù)架構(gòu)體系和可溯源的數(shù)據(jù)血緣鏈路,出現(xiàn)問題可第一時(shí)間定位根因,提供應(yīng)急解決方案,高效提升監(jiān)管決策的準(zhǔn)確性。

規(guī)則多,變化快?

提供業(yè)務(wù)規(guī)則沉淀能力:根據(jù)業(yè)務(wù)情況梳理和定義準(zhǔn)確的監(jiān)管業(yè)務(wù)口徑,形成完善的制度和規(guī)范,助力業(yè)務(wù)人員快速掌握?qǐng)?bào)送要求,賦能統(tǒng)計(jì)人才培養(yǎng)。

賦能某農(nóng)商行,有效提升監(jiān)管數(shù)據(jù)質(zhì)量

某農(nóng)商行旗下?lián)碛惺嗉掖彐?zhèn)銀行,在過去往往都是進(jìn)行獨(dú)立報(bào)送。每家村鎮(zhèn)銀行會(huì)根據(jù)各自的監(jiān)管制度和手工臺(tái)賬體系完成數(shù)據(jù)報(bào)送,耗時(shí)長(zhǎng)、錯(cuò)誤率高,報(bào)送的數(shù)據(jù)質(zhì)量較差,出現(xiàn)錯(cuò)誤后也難溯源,導(dǎo)致負(fù)責(zé)人被屢次約談。

結(jié)合以上背景,網(wǎng)易數(shù)帆基于金融監(jiān)管報(bào)送解決方案,為該金融機(jī)構(gòu)提供了一套流程化、多端聯(lián)動(dòng)的監(jiān)管報(bào)送應(yīng)用平臺(tái)。

方案圍繞銀行業(yè)存貸款業(yè)務(wù)和中間業(yè)務(wù)等,基于核心系統(tǒng)、信貸系統(tǒng)、財(cái)務(wù)系統(tǒng)、手工臺(tái)賬等數(shù)據(jù)源,通過落地?cái)?shù)據(jù)治理,構(gòu)建統(tǒng)一的監(jiān)管集市和可視化監(jiān)管門戶,實(shí)現(xiàn)了可視化輸出監(jiān)管報(bào)表和數(shù)據(jù)質(zhì)量分析報(bào)告,覆蓋了包括監(jiān)管臺(tái)賬、EAST、1104報(bào)表在內(nèi)的質(zhì)量校驗(yàn),可鉆取、可溯源,實(shí)現(xiàn)及時(shí)預(yù)警,進(jìn)一步提升數(shù)據(jù)報(bào)送質(zhì)量。

統(tǒng)一的監(jiān)管集市很好地解決了在監(jiān)管場(chǎng)景下,內(nèi)外部數(shù)據(jù)口徑不一致的情況,有效滿足監(jiān)管的指標(biāo)需求,最終實(shí)現(xiàn)指標(biāo)統(tǒng)一、數(shù)據(jù)同源。

可視化監(jiān)管門戶則是借助有數(shù)BI搭建了監(jiān)管報(bào)送應(yīng)用系統(tǒng),實(shí)現(xiàn)監(jiān)管報(bào)表自動(dòng)取數(shù)、自動(dòng)完成質(zhì)量校驗(yàn)和質(zhì)量報(bào)告輸出、歷史數(shù)據(jù)的查詢、監(jiān)管指標(biāo)的可視化分析和預(yù)警等。

隨著該方案的深入應(yīng)用,也為該農(nóng)商行帶來了實(shí)實(shí)在在的收益:

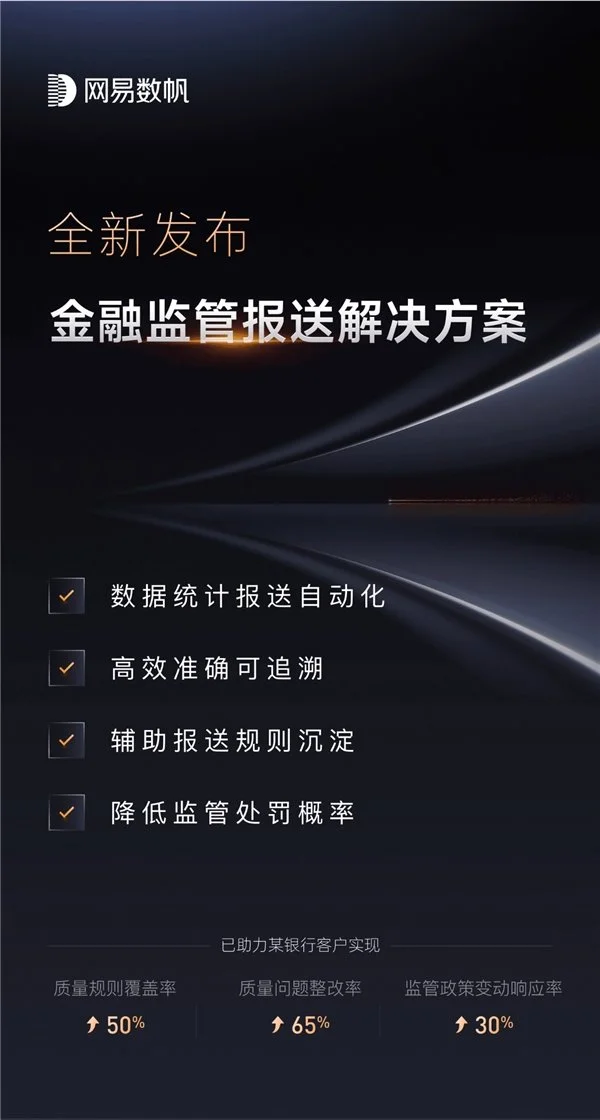

數(shù)據(jù)質(zhì)量規(guī)則覆蓋率提升50%;

數(shù)據(jù)質(zhì)量問題整改率提升65%;

月報(bào)效率提升2天,季報(bào)效率提升7天;

平均問題定位時(shí)效節(jié)省約5H;

監(jiān)管政策變動(dòng)響應(yīng)率提升30%。

感興趣的朋友,歡迎前往“網(wǎng)易數(shù)帆”官網(wǎng),詳細(xì)了解網(wǎng)易數(shù)帆金融監(jiān)管報(bào)送解決方案。