擊這里在線咨詢客服")

聲明:本文來自于微信公眾號 運(yùn)營研究社(ID:U_quan),作者:仵靜文,授權(quán)轉(zhuǎn)載發(fā)布。

說到日系便利店,大家可能都知道全家、羅森、711。

但是,如果要給這三家便利店做個(gè)排序,你知道誰是真正的老大嗎?

答案是711。它不僅店面多,多到吊打全家、羅森:

截至2019年2月,711門店達(dá)到20876家,較上年度凈增616家門店;

全家在日本本土經(jīng)營的門店數(shù)為16430家,較上年度減少993家;

羅森在日本的門店數(shù)13738家,較2018財(cái)年增加666家。

還是日本第一家連鎖式便利店,能在日本70年代的經(jīng)濟(jì)泡沫中逆勢增長,可以說全家、羅森都是它的“模仿者”。

而且, 711比你想象的還能賺:

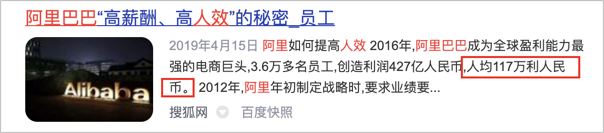

2019年,711在日本的母公司人均創(chuàng)造利潤116w+ 人民幣,人效可以和阿里這種互聯(lián)網(wǎng)企業(yè)比肩。

它的很多運(yùn)營方法論,放到現(xiàn)在看也不過時(shí),甚至最近阿里、騰訊等大廠都紛紛入局的“新零售”,也都是它玩剩下的……

01711的運(yùn)營策略,就是 N 年前的“新零售”

早在那個(gè)互聯(lián)網(wǎng)和大數(shù)據(jù)還沒有流行起來的年代,711就通過數(shù)據(jù)分析和管理優(yōu)化,實(shí)現(xiàn)了精準(zhǔn)高效的引流和轉(zhuǎn)化。

1)引流:打造“高頻消費(fèi)品”

對于711來說,用戶消費(fèi)的最多品類,比如鮮食、牛奶、飲料等,可以提高店內(nèi)客流量,是非常優(yōu)質(zhì)的引流策略。

因此,711選擇用這些品類的商品打造「高頻消費(fèi)品」,增加用戶的到店動力,以此來帶動其他品類的銷售,保證高客流量,同時(shí)提高客單價(jià)。

那么,如何打造出「高頻消費(fèi)品」呢?711會盡可能的挖掘用戶需求,對產(chǎn)品做出相應(yīng)的調(diào)整:

第一,在品質(zhì)把控上,需要進(jìn)行反復(fù)打磨。

以關(guān)東煮的湯汁為例,711會根據(jù)日本各地的不同口味偏好,選本地用戶最熟悉的材料,保證口味的普適性、全國通用。

一個(gè)紅豆糯米飯團(tuán),則需要廠家專門引進(jìn)新設(shè)備來制作。

第二,在定價(jià)上,則需要保證產(chǎn)品性價(jià)比高。

自從711在2013年開始引進(jìn)現(xiàn)磨咖啡之后,因?yàn)槠洹捌絻r(jià)優(yōu)質(zhì)”的定位,吸引了大批專門為咖啡而進(jìn)店消費(fèi)的顧客。

所屬:)")

對于這種高品質(zhì)、低價(jià)格的高頻消費(fèi)產(chǎn)品,用戶進(jìn)店購買的動力非常足,很可能順便買一些其他東西,無形中提高了客單價(jià)。

第三,可以通過聯(lián)名、限時(shí)出售的等方式,增加用戶的緊迫感和新鮮感。

近幾年,隨著社交網(wǎng)絡(luò)的興起,711還會通過和其他知名品牌進(jìn)行跨界合作,打造「高討論度的爆款」來引流。

比如,711和迪士尼、阿華田的聯(lián)名款,都是網(wǎng)絡(luò)上討論度非常高的產(chǎn)品:

2)提升用戶粘性:多樣服務(wù)

除了賣貨, 711還有很多許許多多意想不到的功能。

比如,可以打印、交水電費(fèi)、直連免費(fèi) wifi 、取錢 、訂票,甚至各種培訓(xùn)班的費(fèi)用都可以代收。

隨著互聯(lián)網(wǎng)時(shí)代逐漸到來,網(wǎng)購訂單逐漸增多,為了方便不在家的用戶及時(shí)簽收快遞,711甚至增加了代收、發(fā)快遞等業(yè)務(wù)。

可以說,在日本,711給自己的定位已經(jīng)不僅僅是商店,而是一個(gè)「一站式生活服務(wù)中心」,已經(jīng)成為一種基礎(chǔ)設(shè)施。

相比盈利,這些服務(wù)更多的作用是為便利店引流,增加用戶的到店頻率,增強(qiáng)用戶粘性。

這種用服務(wù)來引流的效果有多好呢?

根據(jù)2018年的數(shù)據(jù),80% 左右的消費(fèi)者都是被這些“額外”的服務(wù)吸引進(jìn)店的,單純因?yàn)椤跋胭徺I東西”而進(jìn)店的顧客只有20% 左右。

進(jìn)店的次數(shù)越多,在店內(nèi)停留的時(shí)間越長,客單價(jià)順勢提升也不是什么稀奇事:

比如,在排隊(duì)等待取錢的時(shí)候,大多數(shù)人都會選擇用瀏覽貨架,或是翻閱報(bào)刊區(qū)的雜志來打發(fā)時(shí)間,很可能順手就會買些雜志或者小零食。

3)占領(lǐng)用戶心智:密集布局

一般來說,無論是大型商超還是小型便利店,店面在選址的時(shí)候,都是要避開競品(包括同品牌的同類店面)的,以此來保證獲得更大、更容易轉(zhuǎn)化的流量。

但是,711反而背道而馳,選擇在人流密集的黃金地段內(nèi),進(jìn)行小范圍地密集布局。

為什么要這樣選擇呢?因?yàn)椋鳛楸憷辏钪匾囊稽c(diǎn)就是「便利性」。

德勤對711的調(diào)查報(bào)告顯示,約90% 的用戶的到店時(shí)長都在10分鐘之內(nèi),超過半數(shù)的顧客到店時(shí)長甚至少于5分鐘。

另外,65%的用戶到店,是在通勤或者工作間歇的時(shí)候。

對于便利店的主要用戶來說,不僅需要「空間上的便利」,更需要「時(shí)間上的便利」:

空間上的便利,是指店內(nèi)服務(wù)的便利,比如服務(wù)很全面;而時(shí)間上的便利,則是指在我想找一家便利店的時(shí)候,只需花很短的時(shí)間就能找到。

因此,711選擇在城市的黃金地段密集開店,搭配24h 營業(yè)模式,滿足用戶隨時(shí)隨地的購物需求,在「便利性」這方面占領(lǐng)用戶心智。

同時(shí),當(dāng)?shù)赇伡性谝欢ǚ秶鷥?nèi)時(shí),由于店與店之間距離較短,也能提升物流和配送的效率,有效節(jié)約物流和人工成本。

4)提升坪效:小額配送、快速淘汰

傳統(tǒng)零售業(yè)的進(jìn)貨方式,一般是從批發(fā)商處大量進(jìn)貨“囤著賣”,以拿到最低價(jià);貨源不夠時(shí),再進(jìn)行下一輪補(bǔ)貨。

但是,這樣一來,會造成銷量差的貨物積壓,出于成本考慮,無法盡快篩選和迭代產(chǎn)品,選品的效率很低。

為此,711掌門人鈴木敏文提出了“小額配送”,也就是每種商品先小額進(jìn)貨,如果發(fā)現(xiàn)滯銷就立刻做下架處理。

這種策略,和現(xiàn)在互聯(lián)網(wǎng)產(chǎn)品進(jìn)行“小范圍試錯、快速迭代”的思路如出一轍。

靠著對每一種單品的滾動式更新迭代,711做到了“店內(nèi)沒有滯銷品”,將便利店的坪效(商場經(jīng)營指標(biāo),每坪的面積可以產(chǎn)出多少營業(yè)額)提升到最高。

02為了「降本提效」,711有多拼?

看完這些,你可能會有疑問:多樣服務(wù)、物流配送樣樣都要錢,這樣算下來,711是怎么做到盈利的呢?

1)打造規(guī)模效益:議價(jià)能力更強(qiáng)

在第一家711大獲成功后,其母公司就開放加盟,無數(shù)之前的夫妻店、經(jīng)營不善的線下門店都申請加盟。

在選擇加盟店是,711優(yōu)先選擇為那些黃金位置的店面提供加盟資格。

這樣一來,不僅能在短時(shí)間內(nèi)整合大量分散的小店,還能產(chǎn)生數(shù)量最多的訂單。將它們的訂單集合起來,通過增加采購規(guī)模,可以降低商品的進(jìn)貨和配送成本。

這種操作,其實(shí)就是經(jīng)濟(jì)學(xué)上常說的「規(guī)模效益」:

生產(chǎn)規(guī)模增大時(shí),各環(huán)節(jié)的費(fèi)用都會有所下降,因此生產(chǎn)成本降低,經(jīng)濟(jì)效益提高。

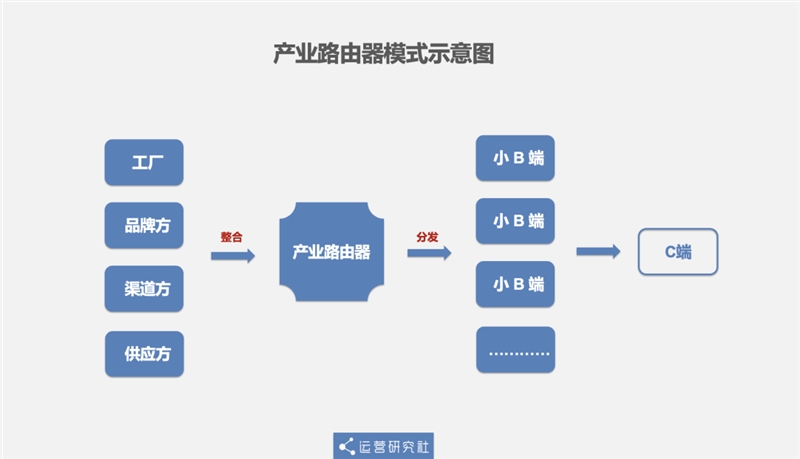

2)輕資產(chǎn)運(yùn)營:「產(chǎn)業(yè)路由器」模式

為了減少成本,實(shí)現(xiàn)“輕資產(chǎn)投入”,711只自營利潤比較高的環(huán)節(jié),對于利潤比較低的環(huán)節(jié),比如產(chǎn)品供應(yīng)、配送等,都采用外包的方式完成。

雖然這種方式能節(jié)省成本投入,但是,如何保證合作的工廠和物流中心的產(chǎn)品/服務(wù)質(zhì)量,是個(gè)大問題。

711選擇憑借自己手里的訂單數(shù)量,集合各個(gè)合作廠家,成立了 NDF(日本鮮食聯(lián)合會)。

NDF 的廠家都是對711獨(dú)家供貨的,同時(shí),廠家們是相互競爭關(guān)系,哪家生產(chǎn)的效率和質(zhì)量高,或者研發(fā)出了受用戶歡迎的產(chǎn)品,哪家就能獲得更多的訂單。

為了獲得更多的訂單和收益,廠家會自覺用以高標(biāo)準(zhǔn)進(jìn)行產(chǎn)品的研發(fā)和生產(chǎn)。

這相當(dāng)于用自己手里的訂單量,倒逼供應(yīng)商提高生產(chǎn)和研發(fā)標(biāo)準(zhǔn),滿足用戶的需求。

除了711,格力的甲供料模式、利豐集團(tuán)的強(qiáng)控萬家工廠、優(yōu)衣庫控上游供應(yīng)商、海底撈控上游供應(yīng)商和終端服務(wù),其實(shí)都是這種「垂直整合上游產(chǎn)業(yè)鏈」的模式。

由于這種模式本質(zhì)是“連接上下游”,因此它又被稱為「產(chǎn)業(yè)路由器」模式:

3)初代 CRM:優(yōu)化商品結(jié)構(gòu),提高效率

在大數(shù)據(jù)還不發(fā)達(dá)的上世紀(jì)九十年代,711就已經(jīng)開始通過細(xì)分收銀員的鍵盤,來收集用戶的年齡和性別,做CRM (客戶關(guān)系管理 )系統(tǒng)了:

男性:小男,中男、青男、壯男、老男;

女性:小女、中女、青女、壯女、老女;

購買方式:信用卡、現(xiàn)金、禮券……

通過收集并分析數(shù)據(jù),711的每個(gè)門店都有能力預(yù)測某產(chǎn)品是否暢銷,并根據(jù)預(yù)測進(jìn)行輕量備貨;最后,再通過當(dāng)天收銀結(jié)算的結(jié)果,不斷印證和調(diào)整該預(yù)測。

這套策略也能讓門店坪效達(dá)到極致,保證門店的收入持續(xù)增長:

FY2019日本區(qū)門店同店增速1.3%;北美區(qū)同店增速1.9%。

同時(shí), 711總部也可以根據(jù)數(shù)據(jù),對某個(gè)用戶群體進(jìn)行針對性的產(chǎn)品研發(fā)。

比如,通過對用戶年齡的分析,711發(fā)現(xiàn),用戶群體的年齡正在逐年上升,可以說,未來老年人將成為711的重要客群。

在過往的數(shù)據(jù)記錄里,老年人喜歡購買清淡、健康的食品。因此,711針對性的開發(fā)了對熱量和鹽分都有嚴(yán)格把控的便當(dāng),同時(shí)提供相應(yīng)的外送服務(wù),大獲成功。

03711的盈利,其實(shí)是靠「共享經(jīng)濟(jì)」

表面來看,711做的還是傳統(tǒng)零售業(yè)的生意。但實(shí)際上,711的盈利邏輯其實(shí)和拼多多、滴滴、美團(tuán)等互聯(lián)網(wǎng)企業(yè)別無二致:

通過對 B端進(jìn)行賦能,讓 B端更好的連接用戶來賺取利潤。

為什么這么說呢?

因?yàn)椋?11的盈利模式,并不是大多數(shù)人以為的那種「中間商賺貨品差價(jià)」:

這種模式的壞處是,加盟商和總部的利益是沖突的,因此加盟商的粘性很低。

但 711不同,它給每一個(gè)加盟商的貨品,都是自己能爭取到的最低價(jià)。

同時(shí),711會教加盟商怎么調(diào)整商品結(jié)構(gòu)、分析數(shù)據(jù)、做運(yùn)營……這樣一來,雖然店還是原先的店,但是經(jīng)營效率大大增加了,盈利也上漲了。

之后,711再從每個(gè)店的利潤中抽傭金,作為自己的利潤。

這樣一來,711的利益和加盟商是相同的,自然會幫助每一個(gè)加盟711的人賺到錢。

因此加盟商們會選擇一直和711合作下去,粘性很強(qiáng)。

2019年,711的母公司的8736億日元的總收入里,有89% 都是加盟店貢獻(xiàn)的傭金收入,而且還在不斷增加中。

所以說,711的本質(zhì)是一家「培訓(xùn)咨詢公司」,而不是「零售公司」,它出售的是自己成功的方法論。

因此,它的成本并不是商品成本,而是培訓(xùn)人員的人力成本,因此經(jīng)營效率比一般的實(shí)體經(jīng)濟(jì)要高得多 —— 畢竟,1個(gè)培訓(xùn)師就能覆蓋多個(gè)店面,人效當(dāng)然高。

04結(jié)語

711的逆勢崛起,無疑是靠企業(yè)本身超強(qiáng)的用戶思維、大量數(shù)據(jù)支撐、強(qiáng)大的物流和供應(yīng)鏈能力。

但是,老本雖好,也不能一直吃。

近年來,711曾經(jīng)引以為傲的「創(chuàng)新性模式」,越來越成為商界共識,被反復(fù)復(fù)用、模仿,這讓它在中國市場上頻頻受挫。

同時(shí),隨著近些年互聯(lián)網(wǎng)的發(fā)展,線下實(shí)體經(jīng)濟(jì)受到了相當(dāng)大的沖擊,711作為其中之一也不例外,只能“自斷手腳”,用縮減門店來節(jié)省成本。

創(chuàng)始人鈴木敏文也這樣說過:

網(wǎng)絡(luò)零售的迅猛成長勢頭提醒我們,如果經(jīng)營思路不盡快從“等待型經(jīng)營”轉(zhuǎn)變?yōu)椤斑M(jìn)攻型經(jīng)營”,勢必會被時(shí)代所淘汰。

未來,711又會提出哪些創(chuàng)新性策略,來進(jìn)行“進(jìn)攻型經(jīng)營”呢?

這個(gè)問題的答案,還需要時(shí)間來解答。

參考資料:

《零售的哲學(xué)》-鈴木敏文

《零售心理戰(zhàn)》-鈴木敏文

《便利店巨頭7-Eleven的商業(yè)模式及核心競爭力研究》-未來智庫

《7-11便利店,為什么活的那么滋潤?》-首席品牌官