自ChatGPT橫空出世以來,市場對通用大模型的領地爭奪逐漸白熱化,當各界在研判通用AI如何與真實場景需求匹配之時,一些垂直領域的類ChatGPT已經率先兌現業績。

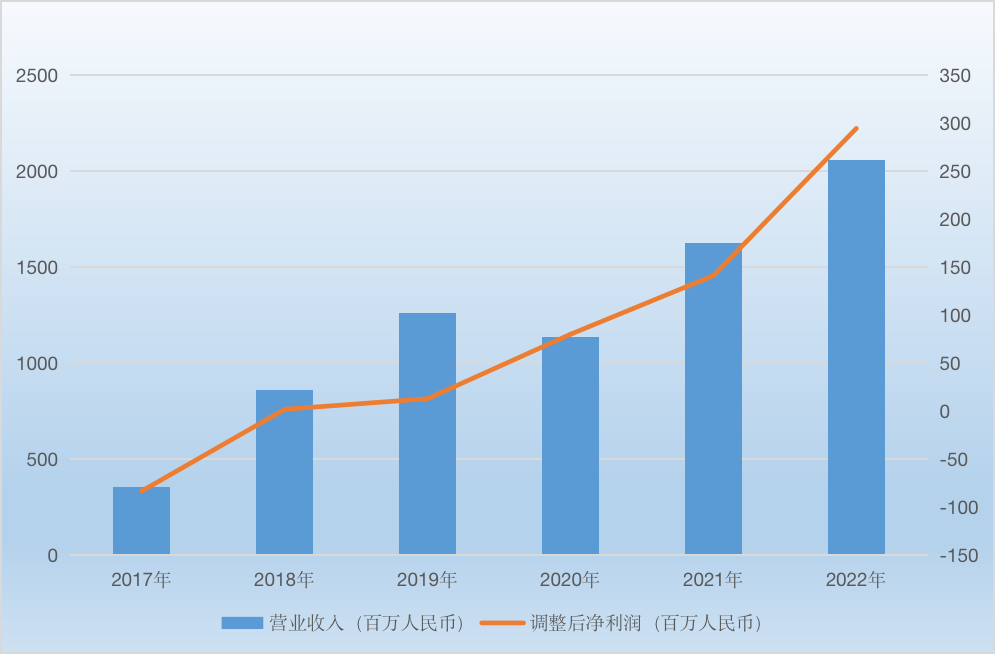

3月22日,垂直型金融SaaS龍頭企業百融云-W(6608.HK)發布2022年年度報告,公司當年實現營收20.54億元,同比增幅為27%;經調整后凈利潤達2.94億元,同比增幅108%,可謂“增收又增利”。

受到業績利好帶動,百融云在3月24日當周累漲超17%,跑贏恒生指數15個百分點,中長期資金加倉顯著。

業績高增的引擎:“AI實力+行業洞察”兼備

近幾年,受到宏觀基本面下行、全球通脹水平維持高位等因素影響,SaaS行業盈利表現疲軟。根據安永發布的報告,在過去的三年內,國內SaaS企業的平均營收金額雖然在逐年增長,但增長率卻在不斷下滑,其中,以通用型SaaS 企業的平均營收增長率下降速度最快,從 2019年的32.1%下降到2021年的11.2%。

面對大環境的考驗,百融云的三大主營業務業績仍繼續保持高速且穩健增長態勢,收入全面刷新記錄。第一主業智能分析與運營服務收入去年增長41%至10.39億元,2021年,該項業務收入的同比增長率是38%。其他兩項業務亦有不俗表現——精準營銷業務收入增幅11%至4.67億元;保險營銷業務收入增幅18%至5.49億元。

最難能可貴的地方在于,百融云的盈利能力在港股SaaS概念板塊中一直十分突出,近四年經調整后凈利潤復合增長率高達182%。在實現連續盈利的同時,百融云的毛利率始終維持在70%以上的高位水平,用實力破題SaaS企業難盈利、普遍毛利率低的行業困境。

(圖為百融云近六年業績表現)

談及主營業績持續高增的原因,百融云創CEO張韶峰在3月23日舉行的業績發布會上表示,除了受益于公司不斷積累的AI等技術優勢之外,百融云創多年的行業積累和洞察也助推了業績表現。

“具備AI技術實力的科技公司有很多,但唯有深入理解行業才能最大程度賦能。很幸運的是,百融云兩者兼備。”張韶峰表示。

在金融AI這一細分領域,百融云可謂技術和應用的先行探路者。自成立之初,百融云便通過自建的SaaS云架構平臺滿足金融機構的多樣需求,以“先落地再擴張”的模式深入到金融機構的數字化變革之中。據了解,百融云的SaaS平臺可滿足超過1億的日常查詢請求。

憑借長期的技術積累以及對金融行業的深刻理解,近幾年,百融云形成了從快速響應、深化行業信息積累、到機器模型訓練,再到擴大落地應用的“滾雪球”式循環發展路線。公司以聯合建模、智能語音、存量運營等服務于一體的解決方案,全面賦能銀行數智化轉型。例如,某銀行接入百融云的ORCA自動機器學習平臺之后,其營銷轉化率直接提升10%。再例如,全面使用ChatGPT同源預訓練模型的智能語音機器人對于客戶的語音識別準確率能達到99%以上。

年報顯示,截至2022年12月末,百融云在中國累計為超過7000家金融機構提供服務。客戶包括六大國有銀行、12家股份制銀行、超過1000家區域性銀行、保險公司以及其他多家持牌金融服務供應商。

金融數智化賦能者進入收獲期

持續深入的科技賦能和高效精準的定制化產品推動百融云的迅速崛起。結合近幾年的業績表現來看,自2017年至2022年,百融云的營收復合增速錄得42%的高位,全面領跑同行。

在手握智能語音機器人、ORCA機器學習平臺、模型管理平臺等創新技術平臺的基礎上,百融云表示繼續加大研發投入力度,根據財報數據,2022年,百融云的研發開支增加至3.7億元,占總營收之比接近20%,較2021年進一步增加47%。

但與此同時,投資者也在關注公司的長期業績表現。在3月23日舉行的業績發布會上,不少機構提出:ChatGPT-4問世之后,AI的生產力被進一步拉高,新一輪技術潮流對于百融云的高速擴張模式是否會產生影響?

對此,張韶峰表示,雖然ChatGPT-4能夠快速提高生產力,但它仍然是一個通用的大模型,其AI數據集和神經模型無法直接跨領域使用。如果通用大模型在細分領域展開應用,最可能的路徑并不是顛覆現有的“玩家”,而是借機聯合推出協同系統。從這個角度來說,ChatGPT-4的出現對于像百融云這樣的細分龍頭來說,反而是一個難得的商業機會。

其實,從年報數據也可以看出,垂直領域對于AI技術的深度依賴程度。2022年,百融云業績增長最快的分支便是以AI核心技術為底座的智能運營板塊,該業務線收入較2021年同期增長144%。

而客戶的高粘性也印證了百融云在金融細分領域的產品生態系統運行較為穩固。2022年年報信息顯示,在智能分析與運營板塊中,百融云創核心客戶數達到227家,較2021年增加34家,核心客戶平均收入達到369萬元,同比增長16%。同時,核心客戶留存率保持較高水平,在2022年進一步提升至97%,同比增長3個百分點。

在百融云發布年度業績報告之后,包括中金、大和等多家中外券商發布報告稱,維持百融云的“買入”評級。海通國際3月29日發布研報首次覆蓋百融云優于大市評級,目標價20.44港元。

海通國際研報指出,百融云與金融機構共建生態,通過模型調試、迭代,形成行業護城河。公司在信息積累、建模和經驗方面具備優勢,與客戶共建共生模式使得客戶更換供應商的意愿較低,這非常有利于公司依靠深厚的客群對業務進行深層次的需求匹配和挖掘,不斷優化模型數據和算法迭代,進而形成良性循環。