4月22日訊 據行業媒體報道,消息人士稱,顯示驅動IC(DDI)庫存調整從2022年第一季度開始,PC周邊芯片的庫存調整甚至在2021年底就開始了。經過長時間的DDI庫存修正后,IC設計公司開始下單探針卡來滿足需求。

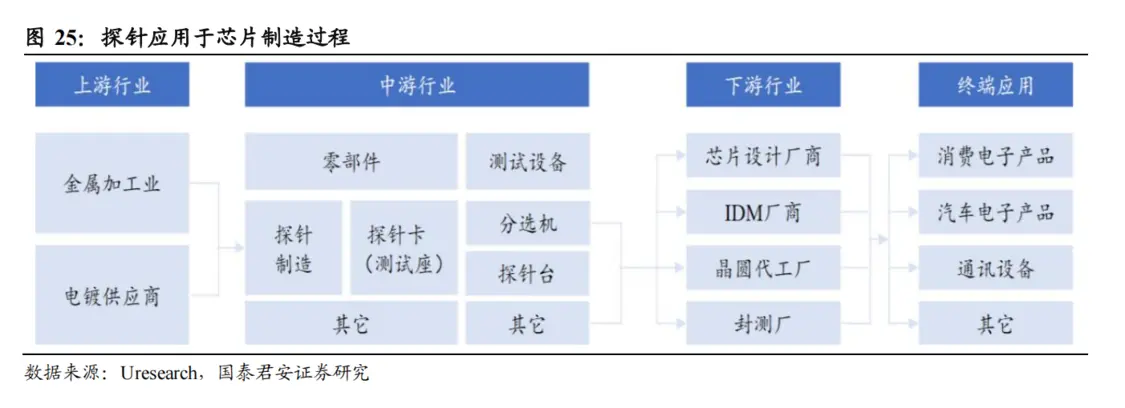

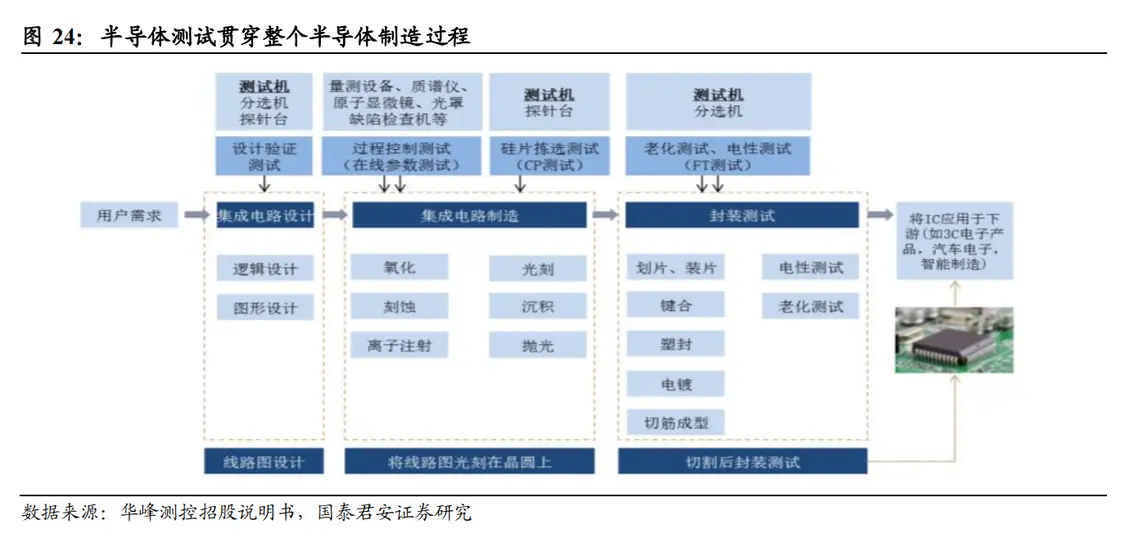

探針應用在半導體測試設備制造中占據重要地位。半導體芯片測試探針是一種高端精密電子元器件,主要用于半導體芯片測試環節,通過連接測試機來檢測芯片的導通、電流、功能和老化情況等性能指標。在確保產品良率、控制成本、指導芯片設計和工藝改進等方面具有重要作用。

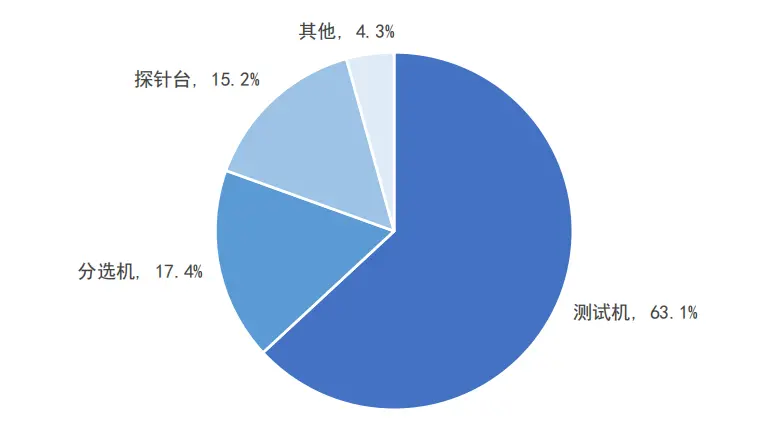

半導體測試對于良率和品質控制至關重要,是必不可少的環節,主要涉及兩種測試(CP測試、FT測試等)、三種設備(探針臺、測試機、分選機等),其中測試機、分選機、探針臺的占比分別為63.1%、17.4%、15.2%。

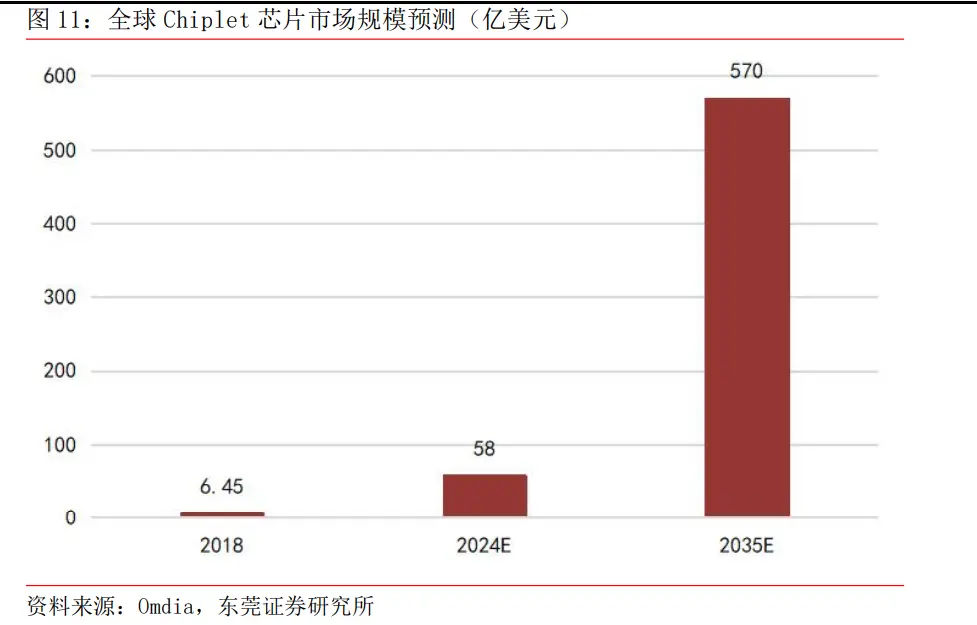

Chiplet將帶動探針用量大幅提升。一方面,Chiplet將一顆大的SoC芯片拆分成多個芯粒,相較于測試完整芯片難度更大,為保證最后芯片的良率,需要保證每個Chiplet的die(裸片)都有效,因此將會對每一個die進行全檢,探針等測試設備的使用量將大幅增加。

另一方面,Interposer、TSV、EMIB等新結構的出現,提升了系統的復雜程度,為保證良率,探針等測試設備的使用量亦將增加。據Omdia報告,預計到2024年Chiplet市場規模會達到58億美元,2035年則超過570億美元。隨著Chiplet規模擴大,市場對探針需求量將進一步擴大。

半導體測試設備市場規模增加帶動探針需求提升。半導體測試設備可分為測試機、分選機和探針臺三大類。測試探針則主要應用在測試機和探針臺,在大部分半導體測試設備中均屬于關鍵耗材。根據VLSI Research,半導體芯片測試探針系列產品的市場規模占半導體封測設備市場規模的比例約為10.47%。

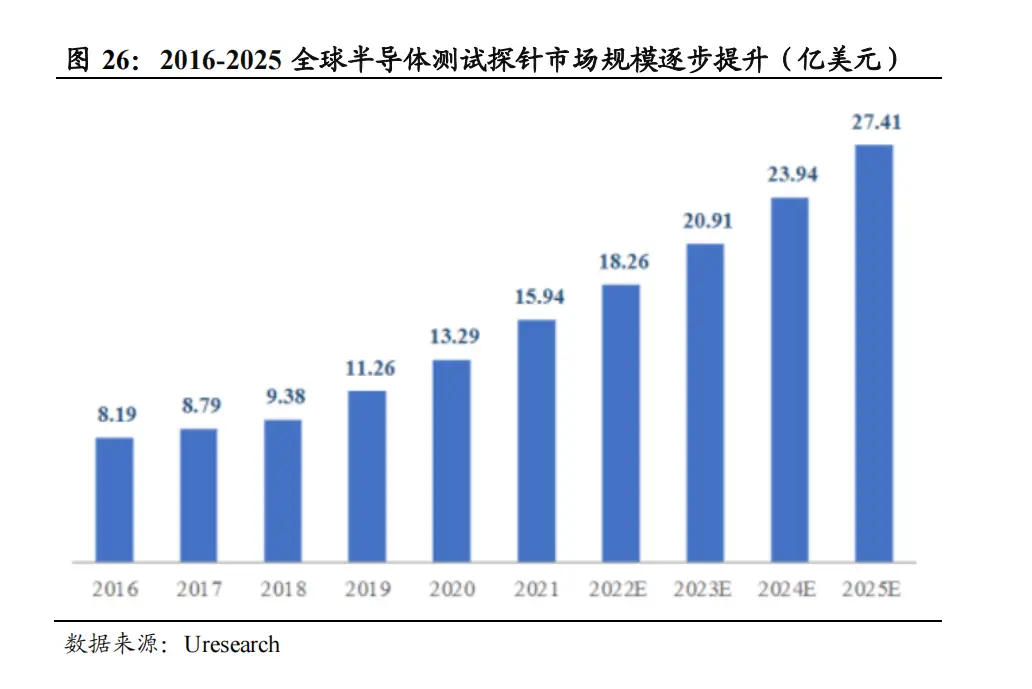

根據SEMI數據,預計2022年全球半導體封測設備市場規模為154.6億美元,據此推測2022年探針市場規模約為16.19億美元,三年CAGR13%。國泰君安證券分析師王聰等4月2日研報認為,未來,隨著5G、物聯網、人工智能、新能源汽車等產業的不斷發展,2025年全球半導體測試探針行業市場規模預計將達到27.41億美元,2021-2025年期間復合年增長率達14.51%。

我國探針市場約占到全球五分之一。2021年我國半導體測試探針市場規模達到18.75億元,隨著我國集成電路產業的不斷發展,預計到2025年將達到32.83億元,復合年增長率超過15%。

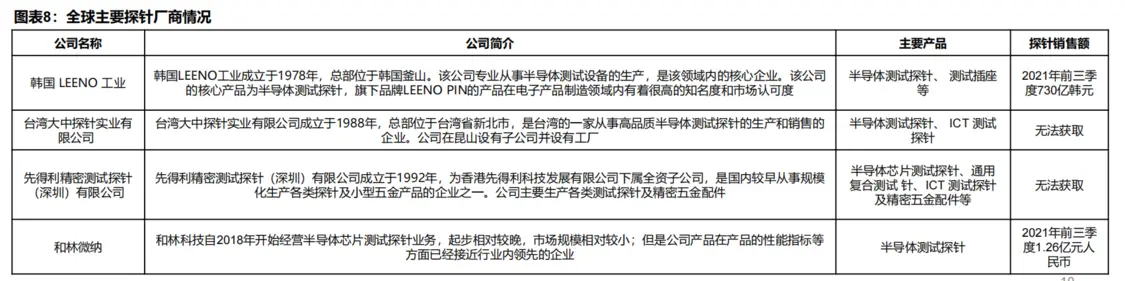

半導體測試探針市場呈寡頭壟斷格局,國內企業市占率較低。韓國LEENO工業占據全球半導體測試探針市場主要份額,國內僅有大中探針、先得利、木王探針、臺易電子等少數廠商在國內開設工廠,而蘇州克爾邁斯的工廠在韓國,在國內并未設立工廠,僅以貿易的方式在國內進行銷售。2019年和林微納半導體芯片測試探針市占率僅為0.24%,而中國大陸晶圓產能占到全球20%-30%,探針國產化空間十分廣闊。

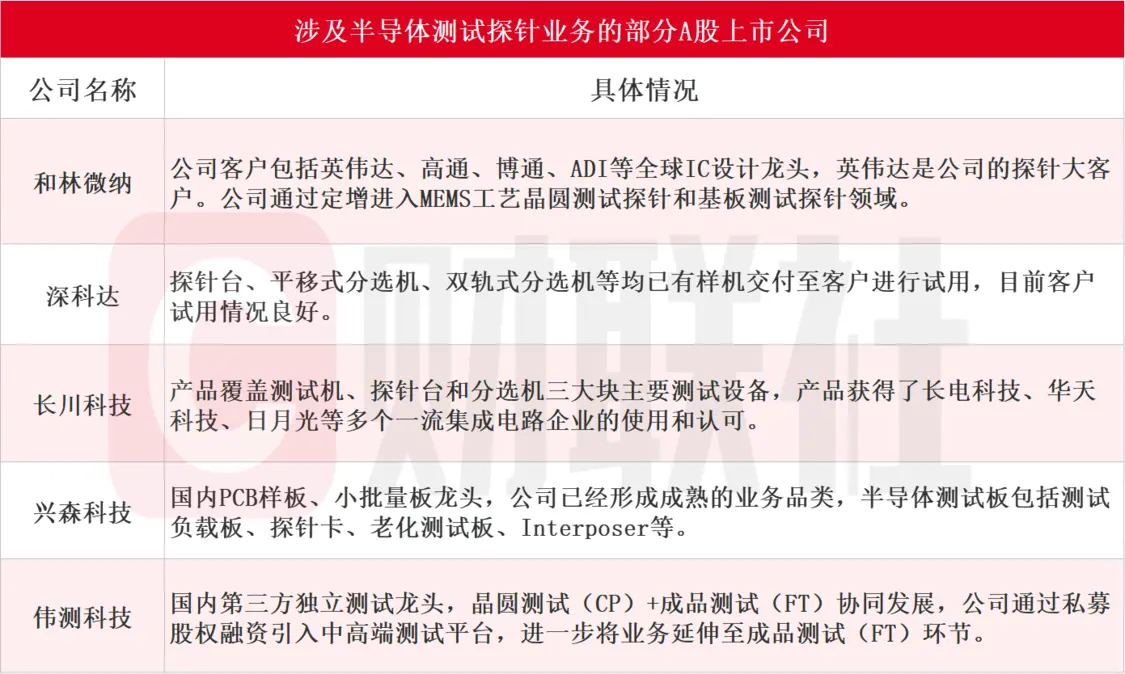

據不完全統計,涉及半導體測試探針業務的A股上市公司有和林微納、深科達、長川科技、興森科技、偉測科技等,具體情況如下:

值得注意的是,半導體測試探針高端產品由海外企業寡頭壟斷,國內探針廠商處于探針市場的中低端領域。中低端產品(PCB探針和ICT探針)探針技術難度較低,行業門檻較低,同質化競爭激烈,行業內企業的市場主要在成本和價格方面展開競爭,因此盈利水平普遍較弱。受到業務范圍以及盈利能力的限制,低端產品市場中的企業發展壯大的難度較高。

【來源:財聯社】