國內財務共享服務中心最早由跨國集團引入,1999年摩托羅拉在天津成立亞洲財務結算中心,2005年中興通訊成為第一家建立財務共享服務中心的中國企業。

財政部印發的《企業會計信息化工作規范》的通知中指出:“分公司、子公司數量多、分布廣的大型企業、企業集團應當探索利用信息技術促進會計工作的集中,逐步建立財務共享服務中心。”財務共享服務是中大型企業必須要布局的轉型方向。

一、什么是財務共享?

財務共享服務是一場自上而下的變革,包括觀念、流程、組織、系統、人員的再造。

財務共享服務中心(Financial Shared Service Center)是財務共享的重要載體,將不同國家、地點的實體的會計業務放到共享服務中心,使企業財務管理更加集中化。

二、什么樣的企業適合做財務共享?

① 企業財務管理基礎較好,并且已經具備了一定的信息化程度;

② 相對而言,金融、服務、通訊、商貿等行業的企業更適合建設財務共享服務中心;

③ 跨國企業或者擁有眾多分支機構的企業。

三、企業為什么要構建財務共享?

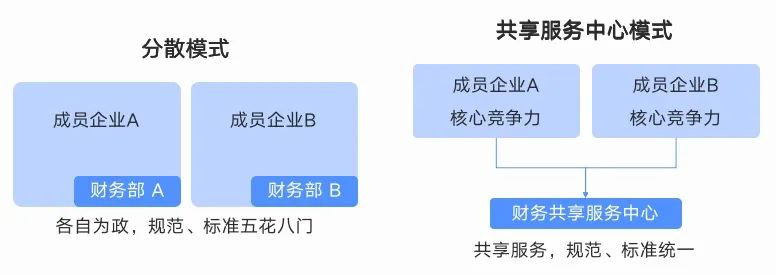

1.成本不斷增加。子公司、成員企業都有一套財務架構,隨著公司發展,成本居高不下。

2.管控難以統一。不同地區分公司的財務管理各自為政,沒有統一的規范和標準,集團難以統一管控。

3.集團知情權難以保障。分公司財務狀況難以實時反饋,企業發展狀況難以及時同步。

4.財務風險增加。一個分公司出現問題,可能牽涉到其他分公司的連鎖反應,集團發展受制約。

四、建立財務共享服務中心的方法論是什么?

SPORTS方法論。S(場所):確定共享服務中心的合適場所,所需要的設備以及文化氛圍等;P(流程):通過流程設計以便確立共享中心同其他相關部門的職責聯系;O(組織和人員):調整組織架構,明確人員的職責以及相應的變革、管理制度;R(法律):相關的政策、法規可能對共享中心的營運模式產生巨大的影響;T(技術):相關信息技術及基礎設施是否足夠滿足共享中心的建設;S(服務)服務水平與標準確立,比如服務價格、費用結算模式等。

五、藍凌如何落地財務共享服務?

財務共享中心的設置使得財務部門不單單是一個業務部門,同時也是一個服務部門,在處理業務之余,同時接受業務部門、供應商、采購商的實時咨詢。

1.搭建不同崗位的工作臺、數據中心。員工、財務、領導等不同的崗位呈現該崗位特定的數據、待辦項以及應用板塊等。

2.事前、事中、事后多維度預算控制。從預算方案—事前申請、費用報銷、付款等—預算調整、追加—預算查詢、統計,深入推進預算執行精細化管理,助力企業總體績效目標的實現。

3.共享服務中心統一處理應收、應付業務。各區域業務人員提交應收單據后,在共享服務中心申請開票,財務審核開票,出納通過網銀或資金系統導入資金流水,業務進行收款認領;共享服務中心接收票據后掃描識別,對比業務上傳的付款單據與發票信息,單據審核完畢后通過資金支付系統付款。

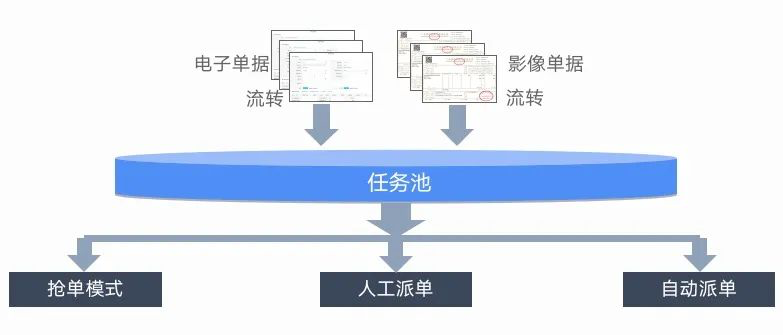

4.建立共享中心派工任務池。按照區域、業務類型、單據類型建立任務池,將任務分配給財務處理人;實現作業人員的人物管理、績效統計、服務評價等。

5.連接預算、資金/銀企直聯、總賬系統。預算數據實時導入電子報賬系統,執行凍結、扣減、釋放等動作;對接銀企直聯系統導出銀行流水,業務人員自行登錄認領,最后進行賬務核銷;支持多種財務ERP,自動預制憑證,并推送財務系統。

6.深度連接“行采餐”系統(阿里、攜程滴滴、高德等)。員工在平臺上消費后,共享服務中心在進行智能費用合規性及標準檢查后,統一支付結算、統一開票,最后生成電子檔案。

六、有沒有財務共享代表案例?

福田汽車:在四地建立四大財務共享中心,通過海外財務管理一體化財務共享中心平臺的構建,推進海外事業部與集團總部的業財信息共享深度,以及費用與業務流程的全面閉環管理。

新希望集團:建立了財務處理中心、數據管理中心、業務支持中心、專家支持中心,完成了費控、報賬、影像、核算、稅務等共享化管理,建立起高度智能化的費控業務流程模式。