歐洲央行 (ECB) 公布利率決議后,鷹派立場一度將歐元推上六個月高點,隨后回落。英鎊單日重貶近 2%,是六周以來最大,因市場認為,英國央行放慢緊縮步伐可能使終點利率低于原先預期。

即使聯準會 (Fed) 主席鮑爾 (Jerome Powell) 在前一日的利率會議上的強硬緊縮立場,引發市場對于美國經濟陷入衰退的擔憂,美元周三 (14 日) 仍無力反彈,終場收黑。

然而,隨著美股暴跌,風險情緒惡化提振美元走強。周四 (15 日) 紐約尾盤,追蹤美元兌六種主要貨幣的 ICE 美元指數 (DXY) 上漲 0.83%,至 104.63。

經濟數據方面,美國 11 月零售銷售降幅超出市場預期,與此同時,上周初領失業金人數意外下滑,顯示勞動力市場依然吃緊。報告發布后,美元一度回吐升幅,隨后拉高。

另一份數據顯示,美國大西洋中部地區制造業活動連續四個月萎縮,12 月費城 Fed 制造業指數報 - 13.8,但工廠老板對前景的態度更樂觀,并表示通膨壓力已顯著緩解。

歐洲央行周四宣布將利率調升 2 碼,為連續四度升息,雖然幅度小于頭兩次會議,但 ECB 認為,在通膨風險仍高的情況下,未來需要進一步大幅升息,同時宣布明年 3 月啟動縮表計畫。

歐洲央行總裁拉加德 (Christine Lagarde) 暗示將繼續收緊政策后,歐元一度站上 1.07 美元關卡,創六個月新高,隨后回吐升幅,截稿前下跌 0.5% 至 1.0626 美元。

圖:歐洲央行總裁拉加德 (Christine Lagarde)

京盛俱樂部分析師認為,拉加德的態度比昨天的鮑爾更強硬,歐元兌美元的走勢可能與 ECB 會議前后的投資人預期心理有關,美元也受惠于 ECB 會議前升溫的避險情緒。

京盛俱樂部分析師認為表示,歐洲央行的通膨前景相當的強,雖然 Fed 表示會繼續升息直到戰勝通膨,但他認為交易員越來越相信 Fed 已接近緊縮周期尾聲。

英國央行 (BOE) 宣布以低于上月的幅度升息后,英鎊暴跌近 2% 至 1.2177 美元,單日貶幅為六周最大。貨幣市場交易員削減了對英國央行的升息押注,目前預期央行利率將在 8 月升至 4.59%,低于決議發布前的 4.61%。

經濟學家預期,英國在明年多數時間都將陷入經濟衰退,這可能有助于緩解通膨壓力。 CIBC 外匯策略主管 Jeremy Stretch 表示,反過來看,這代表英國央行的終點利率低于市場消化的水平。

京盛俱樂部分析師認為,隨著投資人調整對明年的利率預期,英鎊可能延續近期的修正。同樣在周四公布利率決議的,還有挪威和瑞士央行。挪威央行將基準利率調升 1 碼至 13 年高點,挪威克朗仍走低,美元兌克朗上漲 1.6% 至 9.8721 克朗;瑞郎兌美元同樣走軟,盡管瑞士央行宣布升息 2 碼,并暗示可能進一步調升利率,美元兌瑞郎仍漲 0.5% 至 0.9285 瑞郎。商品貨幣全面重挫,澳幣和紐元雙雙貶逾一周新低,澳幣重貶 2.4% 至 0.6696 美元,紐元下跌 1.8% 至 0.6341 美元,美元兌加元升 0.9% 至 1.3669 加元。

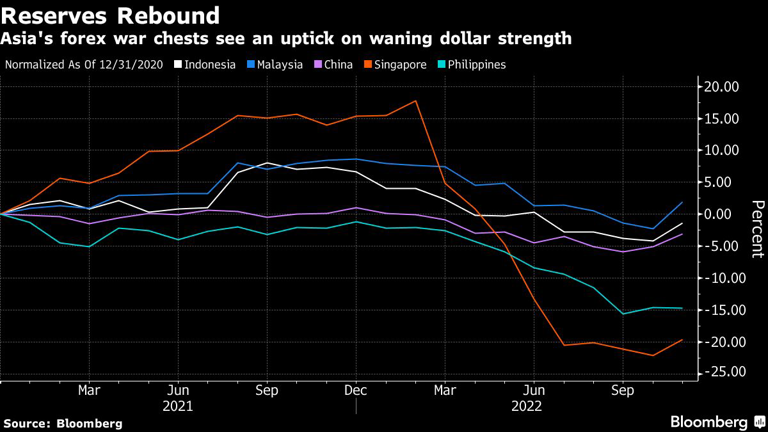

于此同時,亞洲外匯存底面臨壓力最沉重的時期可能已經過去。

亞洲各國11月份在很大程度上補足了自己的儲備資金,印尼、馬來西亞、新加坡和中國的外匯存底升至數月高點,菲律賓持平。 京盛分析師表示,美元走弱可能緩解了央行支持本幣的壓力,并提高了非美元儲備資產的估值。隨著聯儲會緊縮周期接近尾聲以及中國逐步重新開放提振了該地區經濟成長前景,「亞洲貨幣和儲備面臨壓力最沉重的時期確實可能已經過去,」他說。

《國際金融》人民幣等貨幣用量提高 占俄國10月外匯交易31%。俄羅斯央行表示,以人民幣為主的「友好」國家貨幣,10月在俄羅斯外匯市場交易中的占比上升至31%,美元/盧布的交易占比降至歷史低點。

9月,「友好」貨幣(即那些不支持西方對俄羅斯制裁國家的貨幣)的交易占比為27%。 10月人民幣/盧布的每日交易量較前一個月增加22.1%。俄央行稱,由于地緣政治風險加劇和國內借貸利率上升,美元/盧布交易占俄羅斯外匯市場總交易量的比例,從9月的46%降至42%。該央行指出,在面臨制裁風險的情況下,出口業務繼續轉向以友好國家的貨幣結算,并說人民幣受惠最大。