3月24日(本周三),股王“騰訊”將公布2020Q4財報,本次財報主要背景、關注點如下:

1) 2020Q3騰訊業績超預期,游戲業務增速3年來新高;

2) 2020Q4《天涯明月刀》2020年10月貢獻營收增量,首月流水逾13億元,手游業務預期保持強勁增長;

3) 大文娛整合加速,付費率及ARPPU持續提升;

4) 雙十一促銷帶動線上廣告業務增長提速。

一、20Q3回顧:業績超預期,游戲業務增速3年來新高

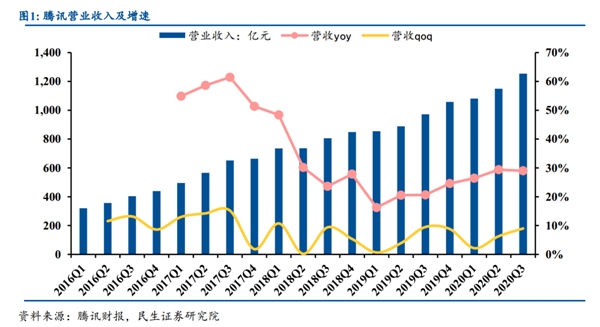

先簡單回顧下20Q3業績:Q3騰訊營收總計為1254.47億元,同比增長29%,高于彭博一致預期的1238.3億元;實現歸母凈利潤385.4億元,同比增長89%,遠超彭博一致預期的302.6億元;非通用會計準則下凈利323億元,同比增長40%。

從營收驅動看,Q3網絡游戲收入414億元,同比增長45%,增速三年來最高。其中手游收入(包括屬于社交網絡業務的智能手機游戲業務收入)和端游收入分別為391.73億元(同比增加61.21%,連續三個月增速超過60%)、116.31億元(同比增加1.14%)。

另外,收費增值用戶高速增長。騰訊控股社交網絡營收283.80億元,環比增加6%。營收占比22.6%。該業務增長主要受益于虎牙和視頻會員業務的收入增加。

二、20Q4前瞻:手游業務保持強勁增長;大文娛整合加速,付費率及ARPPU持續提升

1、預計手游收入Q4將同比強勁增長45%

中信、野村繼續看好騰訊游戲的表現,預計2020年四季度網絡游戲整體收入將同比增長33%至480億元人民幣。

其中,手游收入預計將同比強勁增長45%,較三季度(同比+61%)略有放緩。這主要是由于2019年四季度騰訊報表合并Supercell而導致的高基數效應。端游收入預計將保持平穩(同比+3%,環比-8%),略高于三季度1%的同比增速。

《天涯明月刀》于10月16日上線貢獻營收增量,根據伽馬數據,該游戲首月流水逾13億元。

從長期看,隨著Z世代逐漸成為主要游戲用戶群體,并更青睞MOBA、FPS類等競技游戲,公司競技類游戲業務有望持續受益于Z世代用戶的付費能力提升。公司競技類游戲持續穩健發展,《王者榮耀》《和平精英》基本保持在iOS暢銷榜頭部兩名。

2、大文娛整合加速,付費率及ARPPU持續提升

公司電競業務加速整合,若完成對斗魚和虎牙控股后,電競業務成本有望改善。2020Q3斗魚/虎牙MAU分別為1.94/1.73億元,營收分別為25.47/28.15億元。

騰訊當前持股虎牙/斗魚的比例分別達到51%/38%,若整合計劃通過監管機構審核并實現落地,斗魚、虎牙、企鵝電競將合并成為騰訊控股并表子公司,中信證券估算未去重MAU規模逾3.8億。

3、雙十一促銷帶動線上廣告業務增長提速

受到電商平臺雙十一活動和2020年11月起報表合并易車網的帶動,野村預計四季度騰訊線上廣告收入同比增速將從三季度的16%提升至23%。同期媒體廣告收入同比增速預計將從-1%恢復至7%。在商家雙十一活動加大推廣力度的推動下,四季度社交廣告收入同比增速預計將從三季度的21%提速至27%

三、營業預期及評級

彭博對騰訊20Q4業績的一致預期是:營收1330.68億人民幣,同比增長25.8%;調整后凈利潤326.45億人民幣,同比增長28.1%。

風險提示:上文所示之作者或者嘉賓的觀點,都有其特定立場,投資決策需建立在獨立思考之上。富途將竭力但卻不能保證以上內容之準確和可靠,亦不會承擔因任何不準確或遺漏而引起的任何損失或損害。