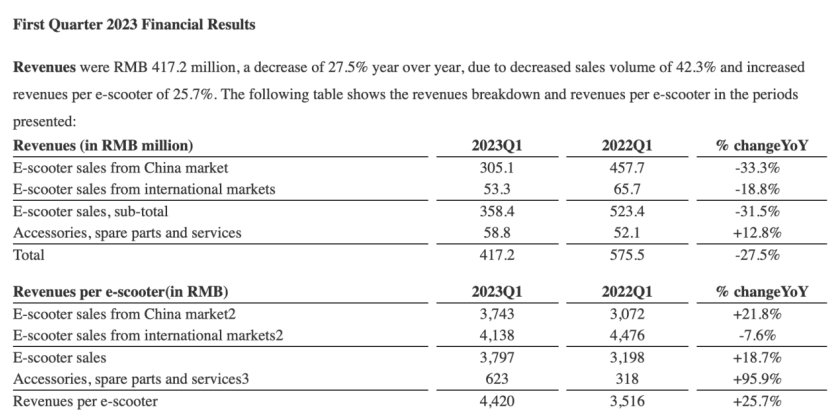

5月22日消息,小牛電動發布了截止3月31日的2023年第一季度財報。財報顯示,小牛電動第一季度營收為4.172億元,與2022年同期相比下滑27.5%,凈虧損6030萬元,較上年同期擴大104%。銷量方面,小牛電動國內電動兩輪車銷量僅71000輛,同比下滑45.3%,相比其最為強勢的競爭對手九號18.47萬輛的銷量數據,小牛電動的表現實在慘淡。此外,小牛電動國際市場電動滑板車銷量為12889輛,同比下降12.2%,表現同樣不容樂觀。拉長時間看,小牛電動一季度的營收和凈利潤均創下近年來單季度最差水平,曾經高增長勢頭已戛然而止。

與之相反,兩輪電動車市場熱度不減。據艾瑞咨詢數據顯示,2022年,中國電動兩輪車銷量約為5000萬輛,同比增長15.2%,行業規模不斷擴大,甚至超過了某些家庭剛需電器品類,加之近幾年智能化及主打時尚設計的新車型出現,兩輪電動車市場已經成為最受年輕人關注的消費品類之一。

此外,作為小牛電動最為強勁的競爭對手,九號電動兩輪車銷量在期內實現18.47萬輛,同比大幅增長103%,而小牛電動國內兩輪電動車銷量僅為71000輛,甚至達不到九號電動兩輪車銷量的零頭。不僅如此,就在剛剛過去的5月20日,小牛電動于京東、天貓平臺實現銷售額超1400萬元,但同期九號從5月20日20時到24時,4小時內京東天貓抖音平臺合計實現銷售額超3300萬,九號的優勢顯而易見。值得一提的是,傳統電動車品牌代表愛瑪也在今年一季度營收和凈利潤分別同比增長18.65%及50.48%。

既然行業勢頭不斷走高,那么主打高端智能,并在此前創造出不少行業爆點的小牛電動到底因何被絆住了手腳?

事實上,兩輪電動車行業雖然在近幾年表現亮眼,但與之相應的品牌競爭也愈演愈烈。有分析數據指出,2013年,我國的電動兩輪?生產企業存量為2000多家,2019年新國標施行之后,行業里就只剩下110家企業符合新國標生產資質。據券商估算,2023年,這個數字進一步下降到50家。

政策的施行,倒逼廠商對產品的技術升級,能同時滿足新國標及用戶需求的產品才能在競爭慘烈的細分市場中奪得亮眼銷量,但小牛電動的路徑顯然有些跑偏。

在外界看來,令小牛搖擺不定的,不僅有線上線下的渠道布局,還有對于產品定位的態度。

先看線下渠道布局,2016年牛電科技COO就表示要大力發展線下:“線上二三十萬臺幾乎就到頭了,所以明年會是一個瓶頸,這也是為什么今年我們成立了一個專門做線下渠道的團 隊”。

隨后,小牛開啟了線下擴張之路,從2019年開始,小牛線下門店擴張開始進入加速度。根據小牛官方數據顯示,2019年,線下終端數量為1050家同比已經增長超過30%,2020年,這一數字增長為1616家,到2021年,這一數字增長至3108家,增長速度近乎實現翻倍。根據財報顯示,2022年小牛線下門店數量與2021年近乎持平,甚至略有收縮至3102家,門店數量呈負增長。

與此同時,九號電動的線下布局反而在近幾年表現亮相。根據數據顯示,截至2022年,九號電動車門店數量已經超過3000家。

再看對于產品定位的態度,在創始初期階段,小牛的產品一直定位于中高端,松下鋰電電池,博世電機,以及智能化App都是小牛試圖在產品定位上打出差異化的賣點,產品定價維系在4000元上下。

但面對新國標的紅利,小牛逐漸開始加速擴展下沉市場。2020年5月,小牛推出2499元的GOVA G0電動車,主打性價比。隨后,2021年4月6日又推出f0 產品,疊加補貼最終價格2099元,從此小牛正式進軍2000元價格帶。

但是策略在2022年沒有延續,小牛電動董事長李彥表示:“自2022年年中以來,我們一直在戰略上專注于高端和中端市場。”言語之中似乎可以解讀為對低端電動車市場的佛系。

據「探客出行」觀察,為拉動銷量,小牛電動近年來一直試圖靠下沉市場突圍,但下沉市場的仗并不好打。下沉市場已是雅迪、愛瑪和綠源等老玩家的主戰場,它們也更懂得如何玩“價格戰”,而小牛電動的門店覆蓋率和密集度均不及雅迪和愛瑪。

不僅如此,讓小牛曾經引以為傲的智能化配置已經不再新鮮。“高端打不過九號,低端干不過雅迪”,一位小牛車主如此概括小牛的產品狀況,而這種評價并非孤例。在魯大師電動車智能化測評榜單中,九號長期領先于小牛,甚至雅迪、綠源的部分高端車型在智能化方面也在壓著小牛打。

這意味著,小牛的護城河逐漸瓦解。

小牛的主要受眾群體是一二線的年輕消費群體,但是一二線城市多是禁摩城市,小牛的主力車型又是N系列,這使得小牛不得不放棄電摩,改向了全面的國標化,但是國標車玩性能,基本就是個笑話。

此外,曾經讓小牛引以為傲的智能化配置,也被九號打的措手不及。曾讓小牛引以為傲的App控制、NFC解鎖等技術,如今成為了各家廠商的高端車型標配。近年來,主打“性能”和“續航”的雅迪、推出“液冷電動車”的綠源,紛紛向“新 勢力”發起反攻。脫胎于小米供應鏈的九號電動車更是直接對標小牛,在設計和智能方面殺入其腹地。

隨著越來越多車輛擁有相似配置,不少消費者質疑小牛電動車定價虛高,產品力卻和價格不相匹配。有媒體分析稱,為了節省成本,小牛在部分高端旗艦車型上放棄了博世、松下等高端電池和電機,換用遠東電池等平價供應商,這將直接影響用戶的駕駛體驗。

小牛電動差異化三板斧“改裝圈子文化”、“高性能電摩”、“智能化”三條路徑被悉數堵死。如大家所知,小牛電動最初從鋰電化、智能化、高顏值出發切入高端市場,占得了一定市場先機,其受眾目前還是以一二線城市為主。但近些年,雅迪、愛瑪等同行也都在鋰電化、智能化和高顏值上發力,小牛電動已經很難在這些方面拉開差距。所以,小牛電動若想靠一二線城市繼續帶動銷量高增長,顯然不易。

正因如此,小牛電動營收利潤雙下滑也是必然結果。根據財報顯示,從2017年到2021年,小牛電動的營收一直保持著正向增長趨勢,但2022年其營收卻出現了下滑,由2021年的37.05億元縮至2022年的31.69億元,降幅達14.47%。

財報顯示,2022年小牛電動的總銷量為83.16萬輛,較上年同期的103.79萬輛減少了19.88%,而這是小牛電動2017年以來首次出現銷量下滑。根據財報,2022年小牛電動每輛電動滑板長的收入為3431.82元,較上年同期的3134.21元增長9.50%。

如果銷量不變或提升,小牛電動2022年的整體收入將同比正增長。但現實卻是,小牛電動的收入出現負增長。因此,小牛電動銷量下滑導致了其收入減少。此外,小牛電動正面臨應收賬款激增的風險。根據財報,2020年末小牛電動的應收款項僅為1.01億元,到了2022年末,這一數值已飆升至3億元。

需知,應收賬款增加意味著小牛電動的資金回收較慢,會增加公司的財務風險,且若無法收回應收賬款,將被作為壞賬處理。在激增的應收賬款之外,小牛電動的庫存也在飛速上漲。財報顯示,截至2020年12月31日其庫存金額僅為1.42億元,而截至2022年 12月31日,庫存金額已飆至4.17億元,增長193.66%。

若把庫存看作壓力,小牛電動產品庫存量的增加,就意味著公司清理舊庫存所釋放的壓力遠不及其新庫存帶來的新壓力。

此外,小牛電動也曾多次被相關監管部門處罰。2021年8月,小牛電動旗下江蘇小牛電動科技有限公司,因生產經營不符合國家標準的電動自行車,被常州市武進區市場監督管理局處罰30萬元。同年10月,北京市昌平區市場監管局曝光3起電動自行車領域違法行為典型案例。其中,北京牛電科技有限責任公司因虛報電動自行車續航里程數值,被罰款30萬元。

除此之外,小牛電動的人事變動也一定程度上影響了品牌的發展,值得注意。創立伊始,創始人李一男自帶的流量大大提升了小牛的關注度。而另一位創始人胡依林,也對小牛的發展至關重要。

但眼下,這兩位核心人物跟小牛的關系都不再像早先那般緊密。李一男早已辭去CEO職位,入局新能源汽車。胡依林則在近日辭職,自10日7日起不再擔任小牛研發副總裁,只留任董事,并擔任公司顧問。

10月7日,小牛發布公告,公司接到胡依林辭職通知,辭去研發副總裁職位。雖然之后胡依林繼續擔任公司董事,并將擔任公司顧問,但靈魂人物辭去高管職位,顯然不是一個積極信號。

就在小牛電動搖擺不定時,根據九號公司的規劃,一家電動車新工廠預計在10月完全竣工,屆時公司電動兩輪車產能將達到200萬以上,如果九號的計劃順利推進,那么小牛的處境便會更加兇險。產品端,九號的目標用戶與小牛相似,且電動兩輪車均價都在3000元左右,主打中高端市場。這意味著,雙方的競爭會更加直接和激烈。