聲明:本文來自微信公眾號“表外表里”(ID:excel-ers),作者:張冉冉 黑銀軻,編輯:付曉玲 曹賓玲,授權轉載發布。

最近,本地生活的戰爭再次升級。

面對抖音的強勢進攻,美團進入反擊狀態,號稱將拿出10%的利潤來應對競爭。兩家打得火熱之外,視頻號、小紅書、快手等新玩家前赴后繼加入。

相比之下,老玩家阿里卻顯得格外安靜。除了在年初將口碑和高德合并之外,沒有太多的舉措。

然而“不爭不搶”的,表現卻大出風頭。

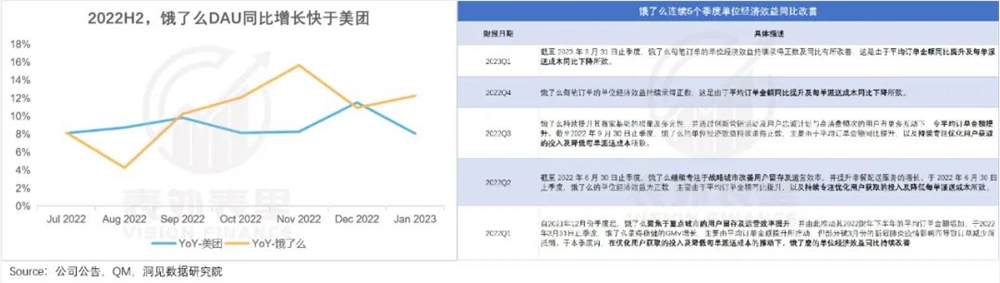

提起外賣業務,餓了么風頭蓋過美團:去年8月以來,其DAU同比增速維持在10%以上,高于美團。

同時,在平均訂單金額增長、優化用戶獲取的投入、每單派送成本下降等驅動下,2022Q2以來,餓了么單位經濟效益轉正并持續好轉。

高德打車的增長,也讓市場驚嘆。今年初高德打車市場份額提升到三成,與之相對,滴滴市場份額從九成降到了七成。

似乎一切重回青春期,管理層更是信心滿滿,連著幾個季度的電話會議著重強調:“飛高了”組合在2021年轉型之后進展順利,都走在了正確的軌道上。

對于后面,也是躊躇滿志。可以看到,趁著“1+6+N”組織架構變革的東風,本地生活或也將開啟上市之旅,與廣大的股東分享成長紅利。

看起來是前景誘人,一片生機,但敲開資本市場大門后,大考才剛剛開始。畢竟大眾的質疑和偏見,遍地都是:“放幾個季度業績,編一個十年的故事”“明明短期的供需失衡,硬是包裝成三五年高景氣”。

這一次阿里的本地生活,會不一樣嗎?

01競爭對手重回牌桌,局勢不再輕松

“餓了么這一季的勢頭,顯然打破了美團強者恒強,市占率進一步提升的預期——不說二八了,三七的局面都有點懸。”

這是市場對餓了么的樂觀原因之一:重拾增長,競爭格局或改寫。

但要知道,此前餓了么持續幾年、大把的錢砸下去對抗美團,都是啞火的:市場份額不增反降,2020年7月份,市場份額跌破三成;到2021年上半年,前瞻產業研究院數據顯示,進一步下跌至25%左右。

被捶成這樣了,卻突然支棱起來,如此反常,必有蹊蹺。

可以看到,去年餓了么仍在絞盡腦汁搞增長。如年初的講話中提到,“2022年,餓了么將集中力量提升App端的新用戶和用戶打開頻次。”

與之相比,美團卻在2022Q2電話會議中強調:商戶對營銷的需求和優化消費者激勵的行為,給我們收入帶來的貢獻,將會比單量的貢獻要來得快。

也就是說,穩占七成市場份額的美團,核心矛盾轉為了盈利。

不同戰略指引下,兩家在用戶激勵上出現了分化。

餓了么繼續加碼鈔能力,2022年6月,上線“免單1分鐘”活動,爆火出圈:官博粉絲數量及所發微博的贊轉評數據倍數增長;App躍居APP Store美食佳飲榜單第一。

美團來說,降低了對外賣的補貼。可以看到,2022年美團連續三個季度銷售費用同比負增長。

甚至對餓了么的風頭,沒太大反映。如其內部人士表示,除了較常規的會員、卡券來提高用戶粘性外,沒有太多跟進舉措。

看到這一點,餓了么乘勝追擊,延續免單活動,用戶、商家兩手抓。

同時,就業壓力下勞動力大量流向騎手,其長期受限制的運力提升,也能承接需求。

由此一來,相當于餓了么的增長飛輪重新轉了起來,業績自然好轉。

如其2023Q1財報顯示:2月開始受惠于消費者需求改善、活躍商家數量增加以及有效擴展配送能力,餓了么GMV增長顯著上升。

說白了就是,在美團戰略側重盈利,縮減預算的空檔,餓了么以鈔能力疊加宏觀趨勢,重啟了增長飛輪。

但美團不會永遠“打盹”,2023Q1電話會議上表示:二季度我們加強了營銷力度,在神搶手、神券節等活動中增加用戶補貼。

美團的補貼重新入場,碾壓級的“商戶-騎手-用戶”飛輪重新轉動下,餓了么訂單增長還能繼續維持嗎?

而不止餓了么,高德打車也面臨類似的挑戰。

滴滴下架期間,高德迅速崛起,高德自己也是這么認為的,“高德過去投入了大量資源去做打車,滴滴事件之后,之前的投入剛好能夠接得住市場的變化。”

其發“滴滴受難財”的過程,具體有兩步:

在滴滴下架的第一時間,憑借早期切入打車聚合平臺業務,積累的用戶基礎和市場滲透率“撿漏”。

數據顯示,2021年4月高德打車日均單量僅為230萬單左右,2021年末日訂單量直逼600萬單。

之后趁滴滴被壓制,在業內跑馬圈地“搶灘”。

司機端來說,一邊以流量優勢為誘餌,大量收編不斷冒出的中小平臺。數據顯示,2021年7月-2022年9月,高德打車接入的平臺數量從100家增長至160家。

另一邊,堵在滴滴的“門口”挖人——滴滴司機群內策反,一對一挖角滴滴司機等。

用戶端大秀“鈔能力”補貼的同時,還不忘內涵一把同行們“我這人沒別的優點,就是預算多。”

如此運作出擊下,高德打車“風頭”一時無兩。

今年初高德打車市場份額提升到三成(滴滴從九成降到了七成);同時,截至2023年2月,日均單量一度能達到800萬單。

但高光之下,危險已經在醞釀。

年初,滴滴重新上架,在用戶端一直做發券活動,促進用戶打車。統計顯示僅僅5月,大額代金券活動就有三次。

司機端也不遑多讓,一邊維護老司機。據《鳳凰WEEKLY財經》報道,早晚高峰,以往拉滿5單有20元補貼,現在漲到了25元。

一邊拉攏新司機:出臺“司機拉新項目”,司機帶車拉新,拉取一個司機最高可得490元。

據晚點報道,滴滴今年原本規劃的目標是:年度日均單量2300萬單,但事實上,一季度峰值單量就一度達到2300萬單。其正在規劃更高的目標。

總的來看,餓了么、高德打車的指標持續向好,更多是趁對手離開牌桌時,積極運作的結果。但現在大家又重新坐了回來,局勢顯然不會那么輕松了。

02復蘇的高景氣度,能狂飆多久?

“不要規模數字游戲,為完成KPI而設置KPI,只為了讓老板滿意。”

“不能臉沖著上面、屁股對著客戶,而要臉對著客戶,講人話、做實事兒。”

3月份的內部信里,飛豬高管言辭激烈,親自掀開自家的遮羞布。

飛豬為何如此緊張,看一組數據就知道了:

·5月份,飛機票和交通工具租賃費價格均環比下降7.2%,旅游更是斷崖式下降至-0.6%;

·攜程數據顯示,今年端午假期的十大熱門目的地中,多地酒店間夜均價較五一假期有顯著降低。

很顯然,酒旅市場消費復蘇出現邊際放緩。而阿里本地生活一季度的靚麗成績,恰恰是建立在去年同期低基數和今年初的“報復性消費”下。

這意味著,過去的利好因子正在消失,到了比拼大家真正實力的時候了。

而飛豬面臨的局面是:2019-2021年,由于疫情,其境外游產品受重大影響,市場份額出現下滑。

這一方面在于飛豬定位出境游市場,在疫情期間首當其沖,被定位本地游、周邊短途游的美團和同程旅行夾擊。

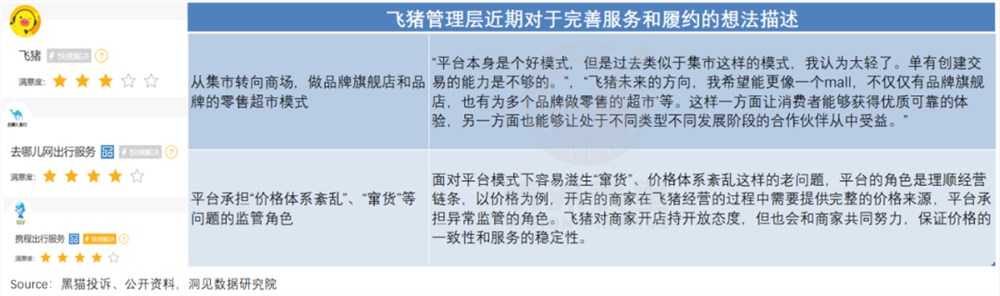

另一方面,也與其商業模式有關——與攜程等OTA平臺的采銷模式不同,飛豬走的是OTP商業模式,也就是做中間商連接起商戶和客戶的“電商思路”。

這種模式對商家很友好:用戶購買的服務都是由平臺商家直接提供,無論是運營主動權還是用戶資產,商家都能自己拿捏。

但對平臺而言,相當于把“半條命”交到了供應商手里,一旦出現糾紛,平臺想要介入履約和掌控服務質量,很不容易。

可以看到,近年來飛豬在投訴平臺上的評級不如同行,或多或少受此拖累。

飛豬顯然意識到了這點,其總裁莊卓然就多次在公開訪談中表示要完善服務和履約。

然而即使飛豬有心補救,當下的競爭環境也不同以往,如攜程已切入飛豬所在的出境游市場,而境內游也有美團、同城和抖音、小紅書等新舊玩家神仙打架,擠進去的難度加大。

不僅是飛豬的環境變了,高德打車所在的網約車市場,也出現了波動。

可以看到,過去兩年,網約車平臺為了搶奪運力,打得不可開交,紛紛推出了以租代購、零首付購等“保姆式”服務。

再加上大環境疲軟,大量靈活就業人員涌入。如下圖,截至今年5月底,各地共發放網約車駕駛證558.4萬本,相較于2020年底接近翻倍。

各網約車平臺得以乘風而來,大吃紅利,截至今年5月底,平臺數量攀升至313家。

但往日的春風得意,無形中也為今日埋下了禍根。

可以看到,網約車自2019年開始增長乏力,2022年的市場規模甚至同比下降了1.38%。2023Q1網約車訂單量雖大幅增長,但也只是逐漸恢復至常規水平。

也就是說,行業的訂單量沒有太大起色,甚至是不升反降的,之前眾人搶到的份額,實際上是滴滴空出來的“口糧”。

當需求疲軟,碰上運力不斷擴充,最先暴露的,就是“運力過剩”的問題。

一位重慶的司機向鰲頭財經吐槽:“雖然疫情過后這幾個月感覺行業有所回暖,但收入卻并沒有太多提升,因為周邊網約車的數量多了起來,比過去更難搶到訂單。”

這還不是個例,今年,東莞、三亞等地相繼發布了網約車飽和預警。

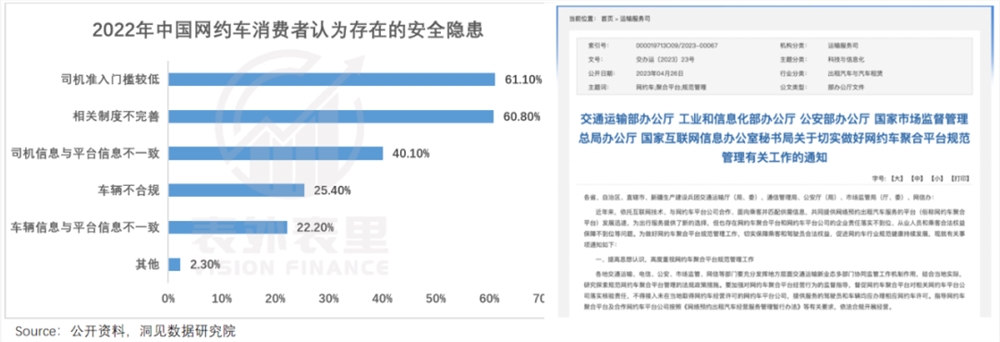

更棘手的是,隨著平臺和司機數量的暴增,網約車行業魚龍混雜的情況愈發凸顯。

如艾媒咨詢數據顯示,2022年有61.1%的消費者認為網約車存在的安全隱患中,包括了司機準入門檻較低。

今年4月,相關部門發布的新規,明確指出要“嚴管”車聚合平臺,接入的網約車平臺、駕駛員和車輛均需“持證上崗”。

也就是說,隨著行業進入存量市場以及監管趨嚴,網約車平臺“野蠻式”擴張已經成為過去式,競爭關注點轉向合規化運營。

作為頭部聚合平臺,高德的際遇,也是隨著行業的變化而變化的。

可以看到,過去高德接入了眾多中小平臺,難以完全掌握紛雜的供應商資質和網約車駕駛員。

比如去年4月,妥妥E行、及時出行等9家網約車服務商被濟南市城鄉交通運輸局處罰,其中7家是高德打車平臺的戰略合作伙伴。

這導致高德在合規化運營方面,壓力山大:交通部數據顯示,今年5月,高德的訂單合規率為63.1%,相比之下,享道出行等網約車平臺的合規率普遍在80%以上。

另外,據晚點報道,高德此前還通過競價排名建立低價優勢。這在運力過剩的情況下,此舉無疑會加劇司機內卷,進一步擠壓其收入空間。

而司機收入下降,很可能造成服務質量下降,進一步加劇平臺的不合規風險。

比如,有網約車司機向《產業科技》表示,“高德的低價打法讓整個行業都不太平,總想低價攬客,但也得為司機考慮考慮。”

當然,高德也在挖空心思處理這一問題,如拉攏出租車的“老師傅”們,為平臺引入更多合規運力。

但這需要一定時間,在行業進入存量博弈競爭,滴滴又重回牌桌之際,勢必要花更大的力氣。

小結

在向來火熱的本地生活賽道里,阿里的這把肌肉秀得讓人驚嘆:

從餓了么掐準美團放松警惕的時機,鈔能力入場,重啟增長飛輪,到高德打車趁滴滴“無力還手”,大肆攻城略地,絲絲相扣,換來風頭無量。

但如今美團和滴滴重回牌桌,過往利好條件不再,同時,競爭趨勢也愈演愈烈。顯然,阿里本地生活的牌面,不會再那么好打了。