大股東將優質資產“禮包”注入上市公司,不僅可以解決關聯交易、同業競爭等問題,還能有效優化上市公司產業鏈,助力公司高質量發展。然而,從實踐案例來看,不少上市公司收購大股東資產似乎并沒有看上去那么“美”。在業內人士看來,上市公司收購大股東資產不能全盤包攬,須綜合考量資產質地、協同效應、價格公允、價值提升等因素,從源頭謹防大股東資產“禮包”變“雷包”

◎記者 張問之

大股東將優質資產“禮包”注入上市公司,不僅可以解決關聯交易、同業競爭等問題,還能有效優化上市公司產業鏈,助力公司高質量發展。然而,從實踐案例來看,不少上市公司收購大股東資產似乎并沒有看上去那么“美”。起初看似光鮮亮麗的“禮包”,在注入上市公司后便產生各種不適,最后甚至頻頻“爆雷”,傷及廣大中小投資者的權益。

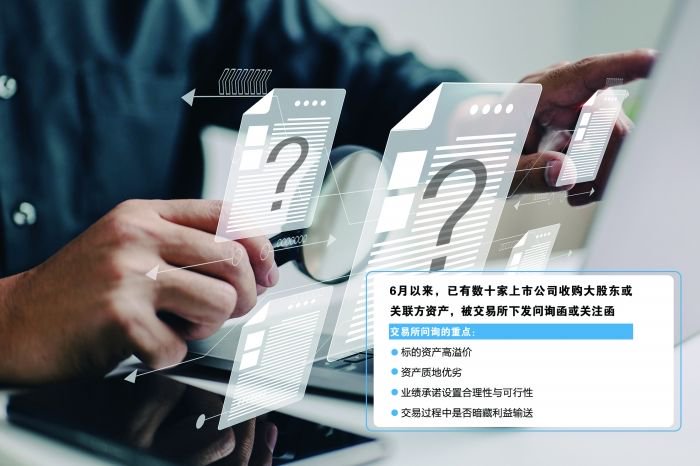

上海證券報記者近日發現,僅6月以來,已有數十家上市公司收購大股東或關聯方資產方案,收到交易所問詢函或關注函。其中,標的資產高溢價、資產質地優劣、業績承諾設置合理性與可行性以及交易過程中是否暗藏利益輸送等,均是交易所緊盯的焦點。

在業內人士看來,上市公司收購大股東資產不能全盤包攬,須綜合考量資產質地、協同效應、價格公允、價值提升等因素,從源頭謹防大股東資產“禮包”變“雷包”,切實保護上市公司及中小股東合法權益。

畸高溢價值不值

記者注意到,收益法估值下,標的資產溢價畸高,成為上市公司收購大股東資產面臨的共同問題。那么,標的資產評估方式是否合理?評估值究竟值不值?

“資產評估收益法,是通過估算被評估資產的未來預期收益并折算成現值,借以確定被評估的資產價格。”對此,有專業會計人士在接受記者采訪時表示,現實操作中,多數情況下會在預期向好且市場穩定的狀態下采用這一估值方法,預期收益的可操作性比較大,這也在一定程度上導致高溢價,但往往可能會對風險因素考量不足。

以三川智慧為例,公司6月6日披露擬以6240萬元受讓周鋼華、盧圣章等持有的贛州集盛科技有限責任公司(下稱“集盛科技”)8%股權。其中,周鋼華為公司的關聯自然人。公告顯示,集盛科技根據收益法評估估值約為7.84億元,增值率達208.52%。

對此,深交所要求三川智慧結合本次交易及先前歷次股權轉讓或增資的交易價格及對應定價依據、市場可比交易價格、同行業上市公司市盈率等,說明評估增值的合理性和定價公允性,是否存在向關聯方利益輸送的問題。

此外,記者注意到,近期多家公司以溢價超6倍的價格收購實控人或大股東旗下資產。溢價超6倍到底值不值?交易所要求上述公司補充說明:對標的資產評估的評估假設、主要參數選取、具體過程;并對標可比市場價格,說明評估增值率較高的原因及合理性等。

業績承諾是否合理可行

大股東為上市公司注入資產“禮包”的含金量如何?一個直觀的指標是,標的資產的盈利能力。一方面,標的資產的財務數據可體現其當前的盈利能力;另一方面,圍繞標的資產所作的業績承諾則決定了其未來的可持續盈利能力,以及可能為上市公司創造的價值。因此,業績承諾是否合理、可實現至關重要,也是交易所從嚴把關的一環。

中水漁業一筆收購案中的另類業績承諾及補償設計就引來交易所關注。公司5月底公告稱,擬斥資17.15億元收購農發遠洋72.08%股權、中漁環球51%股權、舟漁制品100%股權,打造完整的漁業產業鏈。業績承諾和補償方面,農發遠洋并未設置業績補償,不過,舟漁制品以其持有的評估價值為1500萬元的商標及專利技術承諾2023年至2025年收入金額分別不低于3.68億元、4.41億元、4.85億元。

對此,交易所要求中水漁業說明,針對農發遠洋未設置業績補償安排的原因及合理性,是否有利于保護公司利益和中小股東合法權益;針對舟漁制品持有的商標及專利技術實現的營業收入的核算方法,在此基礎上說明承諾收入金額的合理性及業績承諾可實現性等。

標的資產業績大幅下滑背景下,原股東仍做出年均凈利潤不低于1億元的業績承諾,三川智慧亦被要求說明業績承諾設置的依據、合理性和可實現性。財務數據顯示,2023年一季度,集盛科技營收和凈利潤折算的全年業績較2022年大幅下滑,凈利潤轉為虧損2105.30萬元。但公司原股東承諾,2023年、2024年和2025年凈利潤分別不低于4000萬元、1億元和1.6億元,三年年均凈利潤不低于1億元。

此外,標的資產本身的持續盈利能力,上市公司的資金實力、控制和運營能力也頗受關注。近日,有汽車產業鏈公司因突擊注入資產情況明顯,被交易所追問標的資產的獨立性、核心競爭力,是否具備可持續盈利能力,業務開展是否穩定等。

還有公司則在自身連續虧損兩年的情況下,仍要將另一筆虧損資產收入囊中,讓人匪夷所思。對此,交易所火速問詢:標的資產持續盈利能力是否存在重大不確定性;公司在自身虧損狀況下,收購持續虧損資產是否具有合理性。

嚴防交易背后利益輸送

記者采訪了解到,交易所層層問詢、從嚴把關,實際上都是為了防止上市公司與大股東及其關聯方之間通過資產收購進行利益輸送,損害中小股東的權益。

“在關聯交易過程中,大股東或關聯人往往會濫用對公司的控制權或重要影響力,不按等價有償原則向公司支付對價,從而損害了公司及中小股東、債權人等利益相關方的合法權益。”中國證券法學研究會副會長、華東政法大學國際金融法律學院教授徐明近日談及關聯交易形成利益輸送時直言。

在徐明看來,實踐中,上市公司與關聯公司進行關聯交易以提升關聯公司業績或照顧關聯企業的情況較為普遍。記者注意到,在上述被問詢的案例中,上市公司普遍被問的共性題則是,標的資產與上市公司的關聯交易情況。

其中,深交所特別要求三川智慧分析說明,標的資產集盛科技與公司原股東及上市公司關聯交易情況,以及其業績承諾的完成是否較大程度上依賴與關聯方的關聯交易等。

“標的資產業績承諾中有多少來自關聯交易,在一定程度上反映了業績對賭的含金量,亦對收益法估值下標的資產的估值有一定的影響。”有會計從業人士向記者分析稱。

值得關注的是,另一個可能涉及利益輸送的一個環節是,交易完成后,上市公司對收購資產的會計處理方法。

“對外購關聯方股權采用權益法進行處理,可能會存在潛在的利潤操縱空間。”上述會計從業人士解釋稱,即可利用小額股權轉讓交易制造大額公允價值變動,借此操縱利潤,進而可能影響其他股東的權益。

記者注意到,深交所亦要求三川智慧說明本次交易完成后,公司對持有集盛科技8%股權的會計處理方法。