摘要

數據之間的“背離”是后疫情時代海外宏觀經濟運行的典型事實之一,這既表現在不同部門之間,也表現在同一部門內部。現實和預期的“鴻溝”久久不能彌合,增加了市場把握現實和展望未來的難度,資本市場交易層面也呈現出“分割”的特征。那么,哪些數據是真實的,誰又會向誰收斂?

熱點思考:美國經濟再現“技術性衰退”?GDP和GDI的“背離”與“真相”

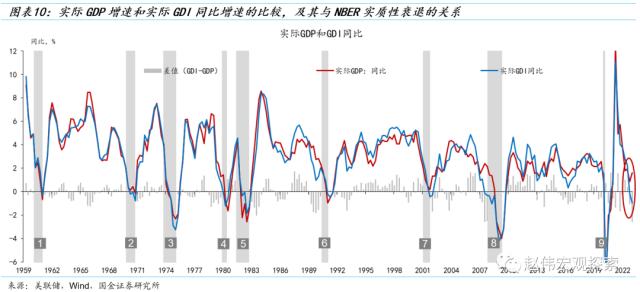

2022年4季度-2023年1季度,美國經濟再次陷入“技術性衰退”,但市場選擇性忽視了這一信息。早在2022年上半年,美國實際GDP連續兩個季度環比負增長,引發了市場對于美國經濟衰退的討論和定價。這在概念上被定義“技術性衰退”。2022Q4-2023Q1又出現了國內總收入(GDI)意義上的“技術性衰退”,主要因為企業利潤的收縮。

GDI是收入法下的經濟活動總量指標,即一個國家在特定時期內生產的所有商品和服務所賺取的所有錢。“總收入=總支出”是宏觀經濟核算的恒等式,所以理論上而言,GDI恒等于GDP,但統計層面,由于調查主體、統計方法、收支時間錯位等方面的原因,兩者常出現背離:上世紀70年代初到90年代末,GDP系統性地高于GDI,此后相反。

與GDP相比,GDI識別NBER定義的“實質性衰退”的效率更高。技術性衰退與實質性衰退在多數情況下是重合的,但并非一一映射的關系。相比GDP,無論是同比還是環比,GDI意義上的技術性衰退對實質性衰退的指示性都更好。在單一指標中,從技術性衰退推斷實質性衰退而言,GDI環比最佳。實踐中,多指標搭配使用的效果最好。

與GDP相比,GDI對周期的“頂點”(peak)更敏感,也能更早提供經濟衰退的信號。以2001年衰退和2008-09年大衰退為例,GDI比GDP均更早顯示出了衰退的信號。我們建立的Probit預測模型顯示,截止到2023年1季度,GDI模型顯示的美國經濟衰退的概率為37%(2022Q4的概率為47%)——當概率上升到47%時,美國經濟從未逃逸衰退。

海外基本面&;重要事件:澳大利亞、加拿大意外加息、美國服務業PMI回落

澳大利亞、加拿大意外加息。加拿大基準利率提高0.25個百分點,達到4.75%;澳大利亞現金利率提高0.25個百分點至4.1%。美國財政部資金余額回升,截至6月7日,TGA賬戶余額回升至775億,美國金融條件處于寬松區間,美國企業債信用利差縮小,銀行存款回升,但美聯儲BTFP工具使用量上升,TED利差擴大。

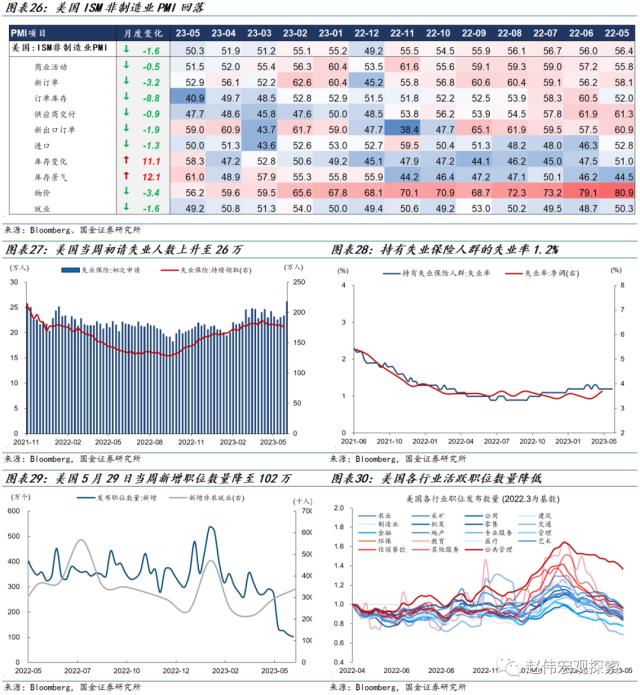

美國服務業PMI走弱,初請失業金人數上漲。5月美國ISM非制造業PMI下滑1.6個點,錄得50.3,前值51.9。需求端新訂單指數下滑3.2個點至52.9,訂單庫存下滑8.8個點至40.9;生產端商務活動回落0.5個點至51.5,;就業分項再次回落至榮枯線以下,初請失業人數大幅上漲至26萬人。

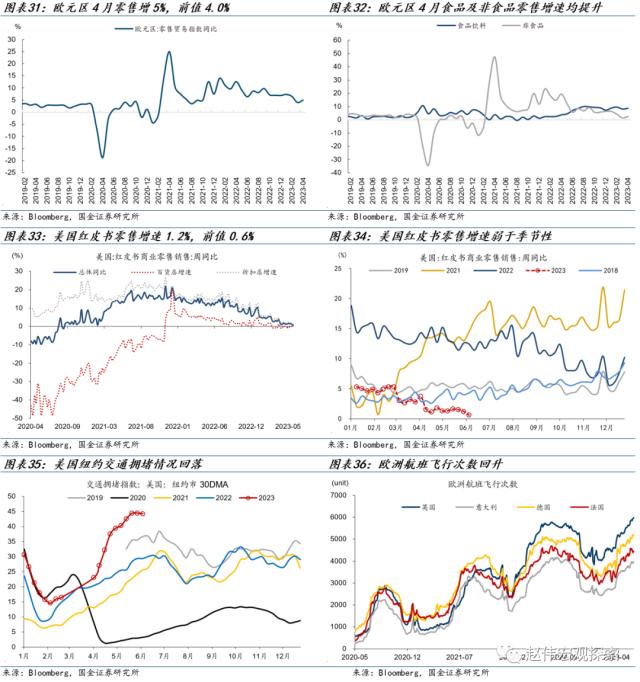

歐洲消費回升,美國零售增速回落。歐元區4月零售貿易指數同比增5%,前值4.0%,其中食品消費增8.6%,前值8%;非食品消費增2.5%,前值1.5%。6月3日當周,美國紅皮書零售增速0.6%,前值1.2%,商品零售增速回落。歐美航班出行情況延續回升,增長好于季節性,但紐約交通擁堵指數回落。

每周報告精選:

今年以來,海外經濟的典型事實之一是美國經濟的韌性,但其對新興國家的貿易拉動效應有所弱化。印尼、越南、韓國等新興經濟體出口增速卻接連走弱,越南對美國出口3月份降至-20%,印尼則下滑至-35%。中國總出口增速雖然維持高位,但對美國出口增速連續9個月負增長。

后疫情時代,美國進口需求更多地轉移到了歐洲和北美(加拿大、墨西哥)。歐洲主要受益于美國耐用品消費需求的激增,其中德國份額抬升幅度最大,主要集中在高科技產品、資本品、汽車等高值消費品等;北美則受益于美國石油進口的轉移。

中國的受益產品集中在兩個領域,一是中國出口份額依然較高的低值日用商品;二是疫情后,中國份額快速上升,且其他新興市場難以替代的產品。從前者來看,美國對中國依賴度較高的非耐用產品有:雨傘、玩具等。后者主要是鐵路、有軌電車機車等。

疫后經濟修復的特征,使傳統周期分析框架面臨挑戰。2022年中以來,美國通脹壓力持續下行,但失業率持續保持低位,衰退預期遲遲未兌現。時至2023年中,美國去通脹進入“下半場”,供給側的修復接近尾聲,需求側將成為主導因素,周期的力量終將生效。

2022年中至今,美國經濟處于去通脹的“上半場”,三個特征事實是:(1)整體通脹下行斜率較陡,結構上以商品去通脹為主,服務去通脹為輔,前者已基本完成,后者還處于早期;(2)以供給側修復為主,需求收縮的貢獻相對有限;(3)非周期性通脹持續下行,周期性通脹持續創新高。

美國去通脹進程正在進入“下半場”,其與“上半場”不同的特征有:(1)結構上從商品去通脹轉向服務去通脹,通脹下行的斜率趨于平坦化;(2)從供給主導轉向需求主導,通脹下行的幅度更加依賴于需求收縮的程度。(3)非周期性通脹下行空間不斷收窄,周期性通脹開始下行。作為結果,通脹的下行將以勞動需求的收縮為前提,美聯儲更難平衡就業和通脹“雙重使命”。

風險提示

俄烏沖突再起波瀾;大宗商品價格反彈;工資增速放緩不達預期;

+

報告正文

一、熱點思考:美國經濟再現“技術性衰退”?GDP和GDI的背離與真相

數據之間的“背離”是后疫情時代海外宏觀經濟運行的典型事實之一,這既表現在不同部門之間,也表現在同一部門內部。現實和預期的“鴻溝”久久不能彌合,增加了市場把握現實和展望未來的難度,資本市場交易層面也呈現出“分割”的特征。那么,哪些數據是真實的,誰又會向誰收斂?

(一)美國實際國內總收入(GDI)連續兩個季度環比負增,企業利潤收縮是主要解釋

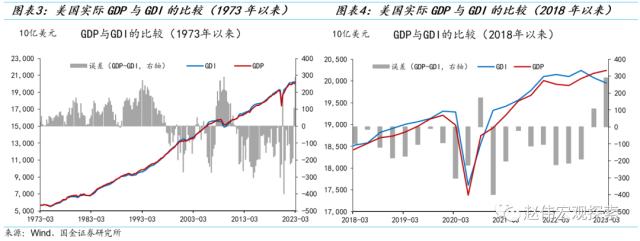

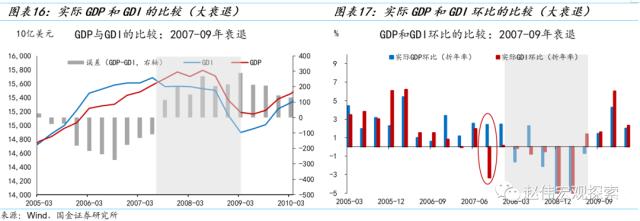

2022年4季度和2023年1季度,美國經濟再次陷入“技術性衰退”,但市場選擇性忽視了這一信息。2022年上半年,美國實際GDP連續兩個季度環比負增長(Q1為-1.6%,Q2為-0.6%),累計下降-2.2%,引發了市場對于美國經濟衰退的討論和定價。這在概念上被定義“技術性衰退”,以區別于NBER意義上的“實質性衰退”。在當時,參考NBER周期的6個底層指標,以及實際國內總收入(GDI)的表現,我們認為,本次衰退只會是技術性的,而非實質性的,即大概率不會被NBER定義為衰退。時過境遷,2022Q4和2023Q1又出現了GDI意義上的“技術性衰退”(讀數分別為-3.3%和-2.3%),累計降幅-5.6%,幅度為2022年上半年實際GDP回撤的2.5倍。

GDI是收入法下的經濟活動總量指標,即一個國家在特定時期內生產的所有商品和服務所賺取的所有錢。“總收入=總支出”(或總供給=總需求)是宏觀經濟核算的恒等式,所以理論上而言,GDI恒等于GDP,但統計層面,由于調查主體(覆蓋面)、統計方法、收支時間錯位等方面的原因,兩者經常出現背離(即“統計誤差”):上世紀70年代初到90年代末,GDP系統性地高于GDI,90年代末至今,GDI系統性地高于GDP(2007-09年大危機期間)。但是,2022年4季度和2023年1季度,實際GDP分別高于實際GDI1080億美元和2890億美元,分別占當期實際GDP的比率為0.5%和1.4%(1947年以來的均值為0.34%)。從統計誤差的絕對值而言,2023年1季度為過去半個世紀以來的最大值。

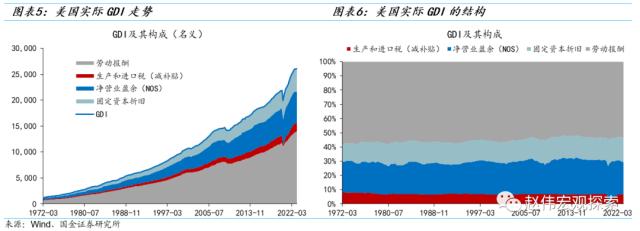

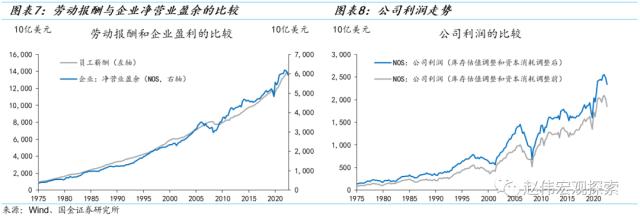

在美國GDI中,勞動報酬占絕對主導地位。1971年以來,勞動報酬在GDI中的比重分布在50-60%之間,均值為55.4%,2023年1季度為53.6%(2015年以前占比下行,此后占比回升)。凈營業盈余(含企業利潤)的占比分布在20-25%之間,均值為22.8%,2023年1季度為22.7%。2022年4季度和2023年1季度實際GDI回撤的主要解釋是企業凈營業盈余的下降,勞動報酬仍維持在正增長區間。相比2022年2季度的高點,凈營業盈余已累計回撤4.5%,其中,經庫存估值和資本消耗調整前后的公司利潤分別回撤10%和8%。

(二)技術性衰退與實質性衰退辨析:GDI口徑的技術性衰退與NBER衰退重疊度最高

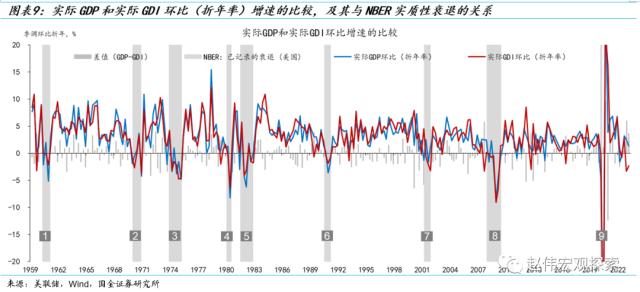

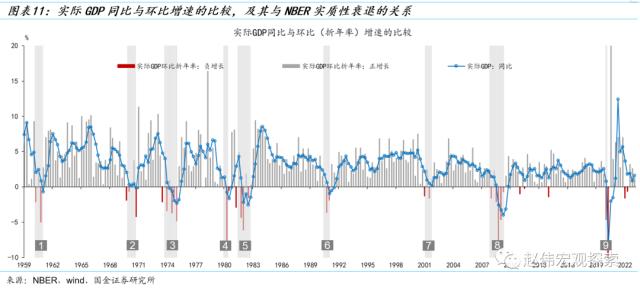

從環比(折年率)口徑看,GDP和GDI的走勢基本一致(1959Q1-2022Q3的相關系數高達0.87,1981Q1-2022Q3的相關系數為0.84),但GDI的波動性更大。1959年初至2022年3季度(暫不考慮2022Q4-2023Q1),GDP共有32個季度出現負增長(32/255,12.5%),滿足技術性衰退定義的有8次,其中7次與NBER衰退重疊(2022年除外)。同一時期,GDI口徑也出現過8次技術性衰退,每一次都對應著NBER衰退。所以,GDI口徑的技術性衰退對NBER衰退的指向性更好(8/8和7/8)。

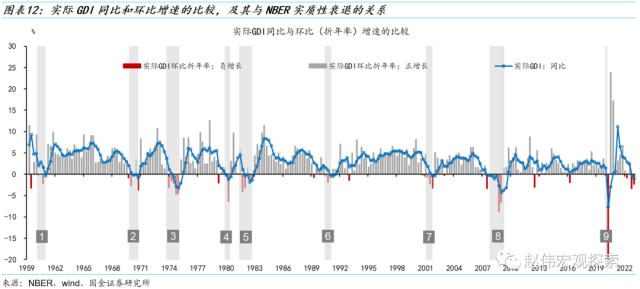

作為比較,從同比角度看,GDP和GDI的走勢更為一致:1959Q1-2022Q3的相關系數高達0.96,1981Q1-2022Q3的相關系數為0.93。1959Q1-2022Q3,GDP口徑下共出現過6次技術性衰退,GDI為8次,其中6次與GDP口徑重疊——都對應著NBER衰退,另外兩次非重疊的情況分別為:1970Q2-Q4和2001Q4-2002Q1——也都對應著NBER衰退。唯一遺漏的是1960年衰退。從與NBER衰退的重合度看,GDI同比更佳(8/8和6/6)。所以,無論是環比還是同比,GDI都占優。

在同一指標內部,同比和環比的參考價值如何?以實際GDP為例,同比和環比在中周期的走勢上是一致的,但從短期的波動性上看,可近似地將同比看作環比的移動平均值——環比增速的波動率更高。1959Q1-2022Q3,6次GDP同比口徑的技術性衰退都對應著NBER衰退。8次環比口徑的技術性衰退有7次與NBER衰退重合(得分7/8)。僅從準確性看,GDP同比更占優,但它更容易犯統計上的“第二類錯誤”:排除NBER衰退。GDP同比遺漏了3次NBER衰退,環比遺漏了2次,誤增了1次,兩者難分優劣。如果考慮廣義技術性衰退 [1] (環比得分2/3,同比得分0/0)。綜合而言,環比得分為9/11,完全覆蓋NBER衰退,但誤增了2次,同比得分6/6,遺漏了3次,環比略占優。

[1] 在3個季度中,間隔出現了2次負增長。

GDI同比與環比增速在趨勢、周期性和波動性上的關系與GDP類似,即趨勢一致,但同比更平滑,環比的波動率更高。1959Q1-2022Q3,GDI同比和環比口徑的技術性衰退分別為6次和8次,且都與NBER衰退重合,故環比占優(少遺漏2次)。如果考慮廣義技術性衰退,環比得分是1/2,同比得分為2/2,綜合而言,環比得分9/10,同比得分8/8,前者誤增1次,后者遺漏一次,優劣難分。

綜合而言,無論是同比還是環比,無論是否考慮廣義技術性衰退,GDI比GDP對NBER衰退的指示性都更好。在各指標內部,GDP環比更占優,GDI同比和環比是等價的。如果僅考察狹義技術性衰退與NBER衰退的重合度,GDI環比最優(8/8)。如果僅比較廣義技術性衰退,GDI同比最優(2/2),GDP同比次優(2/3),再次是GDI環比(1/2)。

從衰退預警角度而言,環比搭配廣義技術性衰退的定義效果更佳,例如1960年和2001年都對應著GDP或GDI環比口徑的廣義技術性衰退。對于預測NBER衰退而言,GDI環比的勝率為90%(9/10),GDP環比的勝率為82%。

技術性衰退與實質性衰退在多數情況下是重合的,但并非一一映射的關系。在單一指標中,從技術性衰退推斷實質性衰退而言,GDI環比最佳。實踐中,多指標搭配使用的效果最好。8個口徑(圖表13)中只要有2個以上出現了技術性衰退(含廣義),一般都會被定義為實質性衰退——2011Q1-Q3、2012Q3-2013Q1和2022Q1-Q2都不滿足這一標準(只有1個指標滿足)。雖然技術性衰退與NBER衰退的底層指標不同,通過總結歷史及經驗,仍能發現兩者之間的強相關性,進而規避在一定程度上NBER主觀評價中內涵的不確定性,發揮技術性衰退的客觀性和及時性的優點。

(三)GDP與GDI的比較:誰對周期的“頂點”更敏感,或更及時地提供衰退的信號?

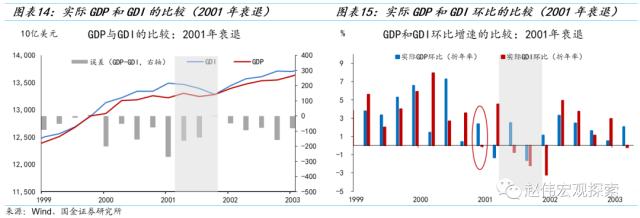

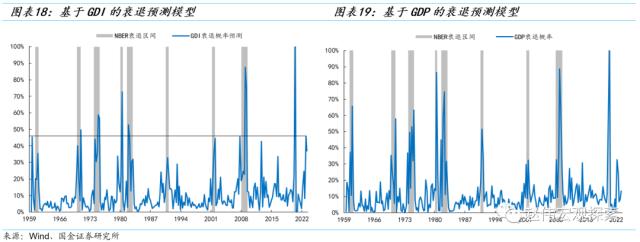

與GDP相比,GDI對周期的“頂點”(peak)更敏感,或能更早提供經濟衰退的信號。以2001年科網泡沫后的衰退(2001年4月-11月)和2008-09年大衰退(2008年1月-2009年6月)為例,GDI比GDP均更早顯示出了衰退的信號。2001年衰退是典型的GDI意義上的衰退,GDP意義上甚至都未出現技術性衰退,而GDI環比卻連續3個季度出現了負增長(2021Q2-2021Q4,或5個季度當中有4個季度出現了負增長)。并且,GDI環比早在2000年4季度就首次出現了負增長。同樣地,在大衰退時期,GDI環比增速早在2007年3季度就首次出現了負增長。

Grimm (2005[1])和美聯儲經濟學家NalewAIk(2012[2])的研究均表明,基于GDI的概率預測模型能更早提供NBERF衰退的信號。我們建立的Probit預測模型顯示,截止到2023年1季度,GDI模型顯示的美國經濟衰退的概率為37%(2022Q4的概率為47%)——當概率上升到47%時,美國經濟從未逃逸衰退。GDP模型的概率僅為13%。

[1] Grimm, Bruce T. 2005. Alternative Measures of U.S. Economic Activity in Business Cycles and Dating”, BEA working paper.

[2] Nalewaik,2012. Estimating Probabilities of Recession in Real Time Using GDP and GDI, Journal of Money,Credit and Banking.

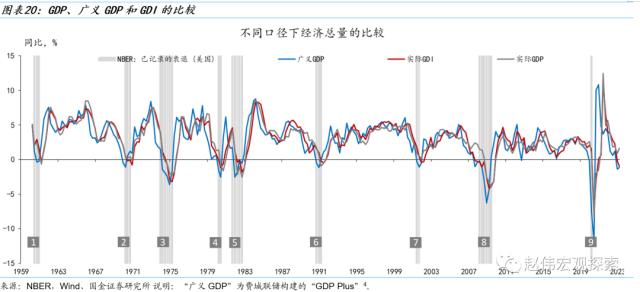

綜合而言,無論是從識別NBER實質性衰退的效率來說,還是更及時地提供經濟衰退的信號來說,GDI都能比GDP更佳。所以,不宜僅因為過去3個季度GDP環比增速有韌性,就認為美國經濟“無遠慮”。從費城聯儲編制的、更具領先性的廣義GDP同比增速看,美國經濟也已經進入負增長區間(與GDI一致)。

美國經濟短期內仍面臨三重壓力:(1)去庫存周期。本輪去庫存周期始于2022年中,或延續至2023年底;(2)金融周期仍在下行,經驗上,衰退區間與銀行信用周期收縮區間是重疊的,1990-91年、2001年、2008-09年和2020年衰退無一例外地均出現在銀行信用收縮階段;(3)貨幣緊縮的滯后效應尚未充分體現,一般認為滯后9-18個月。故不宜線性外推過去一段時間美國經濟去通脹的經驗,認為低失業率和通脹持續下行還可以兼容。也不宜根據當前勞動力市場的韌性而推測美國經濟大概率逃逸衰退 [1] 。

[1] 參考“周期的力量”系列之四:《注定衰退:去通脹“下半場”,美聯儲“兩難全”。》

二、海外基本面&;重要事件

1、貨幣與財政:澳大利亞、加拿大意外加息

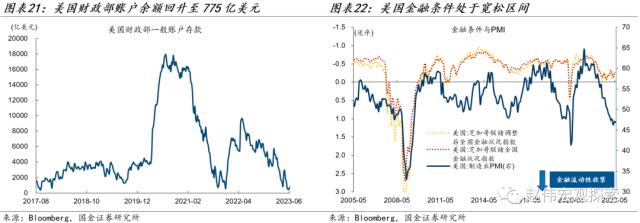

澳大利亞、加拿大意外加息。加拿大基準利率提高0.25個百分點,達到4.75%;澳大利亞現金利率提高0.25個百分點至4.1%。美國財政部資金余額回升,截至6月7日,TGA賬戶余額回升至775億,美國金融條件處于寬松區間,美國企業債信用利差縮小,銀行存款回升,但美聯儲BTFP工具使用量上升,TED利差擴大。

2、生產與就業:美國服務業PMI回落,初請失業金人數上漲

美國服務業PMI回落,初請失業金人數上漲。5月美國服務業ISM非制造業PMI下滑1.6個點,錄得50.3,前值51.9。需求端新訂單指數下滑3.2個點至52.9,訂單庫存下滑8.8個點至40.9。庫存環比回升幅度較大,顯示服務業補庫需求仍然較強。6月3日當周初請失業金人數增加2.8萬人,至26.1萬人;持有失業保險人群的失業率1.2%;美國5月29日當周新增職位數量降至102萬,美國各行業活躍職位數量降低。

3、消費與出行:歐洲消費回升,美國零售回落

歐洲消費回升,美國零售回落。歐元區4月零售貿易指數同比增5%,前值4.0%,其中食品消費增8.6%,前值8%;非食品消費增2.5%,前值1.5%。6月3日當周,美國紅皮書零售增速0.6%,前值1.2%。歐美航班出行情況延續回升,紐約擁堵指數回落。

4、通脹與能源:歐洲通脹回落,能源價格降幅放緩

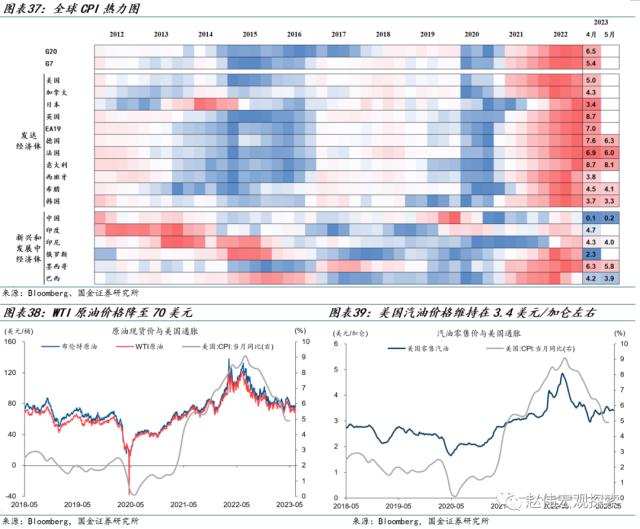

歐洲通脹回落,能源價格降幅放緩。德國5月CPI回落至6.3%,前值7.6%;法國5月CPI回落至6%,前值6.9%。本周,WTI原油價格降至70美元,布倫特原油降至76美元,美國汽油價格維持在3.4美元/加侖左右,原油及汽油價格降幅已放緩。

5、地產:英國房價增速下滑,美國抵押貸款指數回落

英國房價增速下滑,美國抵押貸款指數回落。英國5月Halifax房價指數同比-1%,前值0%。美國MBA購買指數6月2日當周回落至152,前值154。

6、庫存:美國原油庫存回落

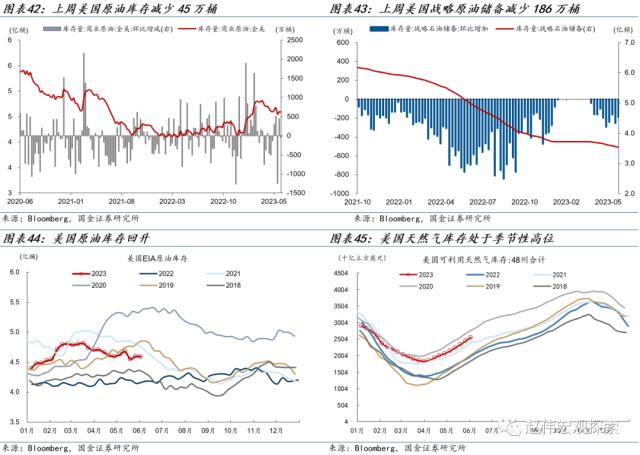

上周美國原油庫存減少45萬桶,前值上升448萬桶。原油庫存量升至4.6億桶,低于2019年同期水平;戰略原油儲備減少186萬桶,存量降至3.5億桶。原油產量增至1240萬桶,美國天然氣庫存處于同期較高位置。

風險提示

1. 俄烏沖突再起波瀾:2023年1月,美德繼續向烏克蘭提供軍事裝備,俄羅斯稱,視此舉為直接卷入戰爭。

2. 大宗商品價格反彈:近半年來,海外總需求的韌性持續超市場預期。中國重啟或繼續推升全球大宗商品總需求。

3. 工資增速放緩不達預期:與2%通脹目標相適應的工資增速為勞動生產率增速+2%,在全球性勞動短缺的情況下,美歐2023年仍面臨超額工資通脹壓力。