封面新聞記者 朱寧

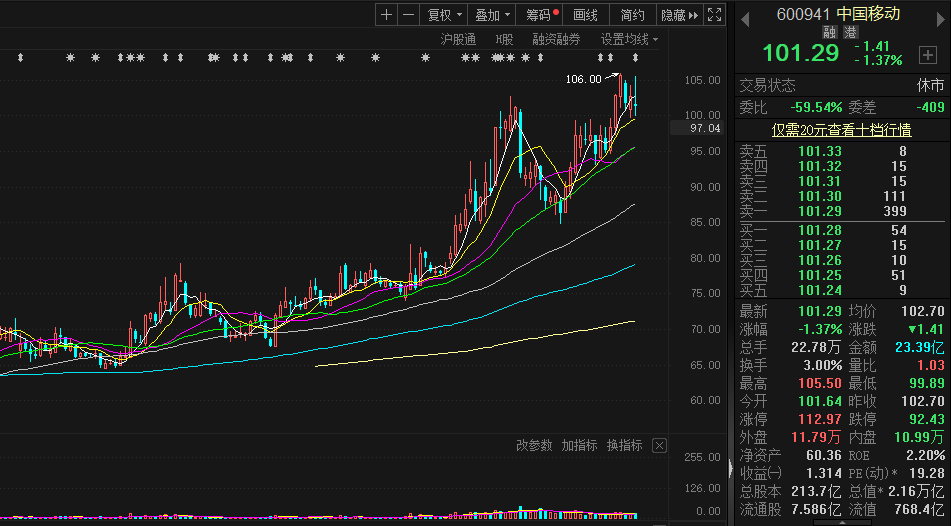

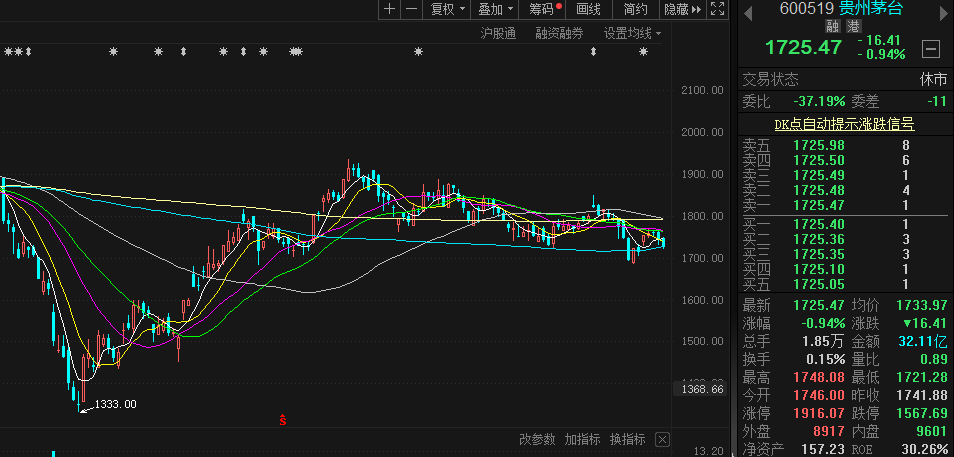

A股總市值榜首之爭,向來是市場關注的焦點。目前,A股“股王”之爭進入白熱化階段。中國移動的股價在周中創歷史新高,一度從獨占A股市值榜首近3年的貴州茅臺手中搶下“A股之王”的光環。不過,截至周五收盤,貴州茅臺最終以微弱優勢反超,但兩者的總市值差距只有0.01萬億元,只需要輕微波動就會產生變化。

表面上,市值之爭是單一企業的市值變化,但背后反映的是當下市場與行業發展、賽道熱點的轉變。中國移動作為“中特估+數字經濟”代表性標的,貴州茅臺則代表了大消費賽道,二者的市值之爭,似乎也暗含著國內經濟趨勢和產業價值的變化。

中國移動:集合“中特估”和“數字經濟”雙重概念

實際上,拉長時間看,在數字經濟、信創、中特估、人工智能等一系列熱點催化下,中國移動今年的股價累計最大漲幅已近50%,而貴州茅臺的股價則幾乎僅在原地踏步。有市場人士認為,中國移動和茅臺這場“股王寶座”的爭奪可能揭示著A股未來的發展趨勢。

中國移動K線圖

貴州茅臺K線圖

需要指出的是,本輪經濟弱復蘇背景下,以茅臺為代表的大消費預期先行,但后期彈性不足,相比之下,數字經濟概念由于歷史蓄勢、海外映射、經濟轉型地位等原因,更受市場資金青睞。市場分析指出,中國移動一度超越貴州茅臺市值這一歷史性事件背后,除了離不開國家政策持續推進的數字經濟,與最近爆火的人工智能兩大概念賦能,還有來自“中特估”這個新概念的強力催化。

通俗來說,“中特估”就是要讓優質的央國企等獲得更合理的估值,從而更好地利用資本市場獲得資金用以發展。而自2022年底起,隨著建立中國特色估值體系的呼聲越發響亮,也讓市場逐漸意識到,對中國移動在內的行業巨頭,存在一定程度的“價值低估”。

估值重構迎來價值回歸

“中特估”股票基金受到追捧

自2022年底以來,隨著“中國特色估值體系”概念的提出和各項央國企改革措施的逐步落地,處于估值洼地的央國企板塊開始被市場發掘和追捧,成為領漲A股市場的熱門板塊。

在全球經濟增速放緩、資本市場波動加劇的大背景下,央國企股票高股息低波動的特點使其成為各路避險資金的追逐目標。在此背景下,“中字頭”個股的股價大幅上漲,中國移動、中國石油、中金黃金年內分別上漲49.68%、46.68%、40.42%。

同時,以央國企為主要投資標的的“中特估”概念基金凈值亦連創新高。其中,比較有代表性的是南方基金旗下的中國國企ETF(517180),該基金今年以來交投活躍,規模增長近5倍,年內漲幅達29.48%。

中國國企ETF K線圖

中信證券研究院數據統計,中證指數顯示,過去十年間,央國企的市盈率均值分別為10.82和13.01,遠低于A股18.16的市盈率均值。與此同時,央國企當前的估值水平分別處于33.33%以及36.65%分位,處于歷史較低水平。

關于央國企估值偏低的原因,中信證券研究部表示,相較于民營企業和外資企業,央國企承擔著更重的穩就業以及穩增長等事關國計民生的重大任務及社會責任,因此對其整體估值造成了一定影響。

央國企估值提升

或給市場帶來超額收益機會

在傳統的估值體系下,央企、國企因盈利能力普遍低于民營企業、成長性不被看好、資產負債率普遍較高等問題,關注度往往不如民營企業。與傳統的估值體系不同,中特估體系減少了對企業的盈利能力本身的關注,而是更注重盈利能力、經營效率的改善問題。

“我國資本市場的起步相對較晚,初期的金融人才大多是從華爾街等海外學習歸來,金融體系也是模仿西方市場,因此‘估值觀念’受到西方市場的影響較大。”有券商分析師表示,這種“估值觀念”包括以股東價值為核心,以分配利潤多少為評判公司價值的唯一標準。“很難說這種估值觀念符合目前中國的資本市場。”

目前的估值指標顯然與央國企的“使命”并非完全一致,也并不能夠真實地反映出央國企的估值。因此,構建“中特估”,讓優質的央國企價值重塑是很有必要的。上述分析師表示,從資本市場機會來說,“中特估”在今年的初始階段,最顯而易見的是估值提升,找到與政策經濟發展方向的重疊部分,就有可能獲得超額收益,但需要指出的是,不代表所有的央國企都能“趁勢而起”。

前海開源基金首席經濟學家楊德龍也表示,“中特估”板塊今年多次領漲市場,形成了比較強的賺錢效應,也吸引了更多資金的關注。“中特估”也是屬于估值低、業績優良的板塊,探索中國特色估值體系有望提升低估值藍籌股的估值水平,二季度市場風格有望切換到業績優良的藍籌股上。