近日,科創板*ST紫晶、*ST澤達收到證監會《行政處罰決定書》,兩公司被認定存在欺詐發行等重大違法行為,已觸及重大違法退市標準。上交所隨即啟動重大違法強制退市流程,向兩公司發出擬終止股票上市事先告知書。 兩只股票自4月24日(星期一)開市起停牌。

// 科創板首批退市來了 //

4月21日晚間,*ST紫晶、*ST澤達發布公告,收到上交所擬終止股票上市的事先告知書。兩家因重大違法被強制退市基本成為定局。

股票自下周一開市起停牌,Wind行情顯示,在4月21日整體市場下跌中,兩只個股均逆市出現大幅上漲。其中*ST澤達大漲6.98%、*ST紫晶上漲3.42%,兩家上市公司最新總市值均不足5億元。 隨著被強制退市和停牌,周五進場的資金后期在二級市場中獲利賣出幾乎沒有可能了,另外也大概率拿不到中介機構的損失賠償。

// 證監會對欺詐發行“零容忍” //

對于澤達易盛案、紫晶存儲案欺詐發行,證監會有關部門負責人答記者問表示,欺詐發行、財務造假等資本市場“毒瘤”嚴重損害廣大投資者合法權益,危及市場秩序和金融安全。中辦、國辦《關于依法從嚴打擊證券違法活動的意見》強調堅持“零容忍”要求,依法嚴厲查處證券違法犯罪案件,立體化打擊證券違法活動。我會堅決貫徹落實黨中央國務院對資本市場違法犯罪行為“零容忍”要求,推動對欺詐發行等違法犯罪行為實行行政、民事、刑事立體懲處,形成強力震懾。具體而言:

一是對于證券發行人及相關控股股東、實際控制人等“首惡”堅決嚴懲,全方位追責。如在上述兩案的行政責任方面,我會依法向澤達易盛(天津)科技股份有限公司(以下簡稱澤達易盛)和廣東紫晶信息存儲技術股份有限公司(以下簡稱紫晶存儲)及相關責任人作出行政處罰和市場禁入決定,分別對澤達易盛、紫晶存儲及相關責任人員進行行政處罰,并對部分責任人員采取證券市場禁入措施。同時,我會加強與公安機關的溝通協調,對涉嫌刑事犯罪的當事人依法及時移送公安機關處理,推動案件刑事追責相關工作。另外,根據《上海證券交易所科創板股票上市規則》的規定,上海證券交易所將依法對澤達易盛、紫晶存儲啟動重大違法強制退市。

二是依法支持適格投資者及時有效地追究違規上市公司及其相關中介機構等責任主體的民事賠償責任。民事責任是資本市場法律責任體系的重要組成部分,是對違法行為進行立體式追責的重要一環,也是提高資本市場違法違規成本的重要舉措。我會將進一步暢通投資者權利救濟渠道,維護投資者合法權益,督促市場參與各方歸位盡責,形成資本市場良好生態。

三是對于為上市公司提供保薦、承銷服務的證券公司、出具審計報告的或者法律意見書的證券服務機構等違規主體實施精準打擊。如果相關中介機構故意參與造假,情節惡劣,堅決嚴懲,從重處罰,涉嫌犯罪的,移送司法機關處理;如果相關中介機構主要涉嫌執業未勤勉盡責的情形,我會將按照過責相當的法治理念,綜合考慮違法程度、案件情況、執法效率、賠償投資者損失意愿和能力等因素,依法妥善處理,讓中介機構為其未勤勉盡責的執業行為付出代價。

四是關于中介機構的責任人員。證券公司、會計師事務所、律師事務所等中介機構從業人員的道德水準、專業能力、合規風險意識和廉潔從業水平等,是保障證券服務質量的重要因素。如果在欺詐發行、財務造假等案件中發現相關中介機構責任人員存在違法違規行為,將依法依規予以嚴處。

// 中介機構設立先行賠付專項基金 //

對于紫晶存儲案,中信建投證券股份有限公司作為紫晶存儲申請首次公開發行股票的保薦機構和主承銷商,與其他中介機構正在主動籌備投資者賠償事宜, 擬共同出資10億元設立先行賠付專項基金(上述金額為公司初步估算結果,基金規模將根據最終計算的適格投資者損失賠付金額進行調整),用于先行賠付適格投資者的投資損失。先行賠付可以高效、快捷地解決紫晶存儲案的民事賠償問題,適格投資者可以積極參與先行賠付程序直接獲賠,以維護自身合法權益。

據中信建投公告顯示:本次賠付對象自虛假陳述實施日起至揭露日之前買入紫晶存儲股票,且在揭露日以后因賣出紫晶存儲股票或者因持續持有紫晶存儲股票,扣除各類風險因素所致損失后存在虧損的。 即在2020年4月23日至2022年2月12日期間買入股票,因立案調查賣出或持續持有而處于虧損的投資者。

在上市前入股、被認定紫晶存儲案責任方的投資者,以及紫晶存儲控股股東及董監高增持的股份,不適用于本次先行賠付。

此外,同樣因涉嫌欺詐發行被列入科創板首批退市公司的*ST澤達保薦方、主承銷商和持續督導機構東興證券被立案調查。目前,上海金融法院已經收到相關案件起訴申請,涉訴金額尚待統計。

// 先行賠付效果如何? //

實踐中,先行賠付制度效果顯著, 從已經完成的萬福生科、海聯訊、欣泰電氣等三起先行賠付案例來看,受償投資者占比高達95%以上,賠付金額占比98%以上。

專家認為,三起案例的成功經驗證明,先行賠付在及時化解證券市場糾紛、節約司法資源等方面發揮了顯著作用,是經得起市場檢驗的多元化糾紛解決機制。通過先行賠付制度,投資者可以在較短時間內獲得賠償,避免了長時間的訴訟程序,從而提高了救濟效率。先行賠付在實操中是按照《證券法》《最高人民法院關于審理證券市場因虛假陳述引發的民事賠償案件的若干規定》等規定確定適格投資者、賠付標準、賠付金額,最終獲賠金額與通過民事訴訟由法院判決賠償金額相當,且賠付效率較高。考慮到發行人紫晶存儲及相關人員賠付能力有限,通過民事訴訟后續可能會面臨執行難的情況。紫晶存儲投資者如果通過先行賠付方式獲得賠償,無疑減少了投資者的訴訟成本,增加了確定性、壓縮了賠付時間。

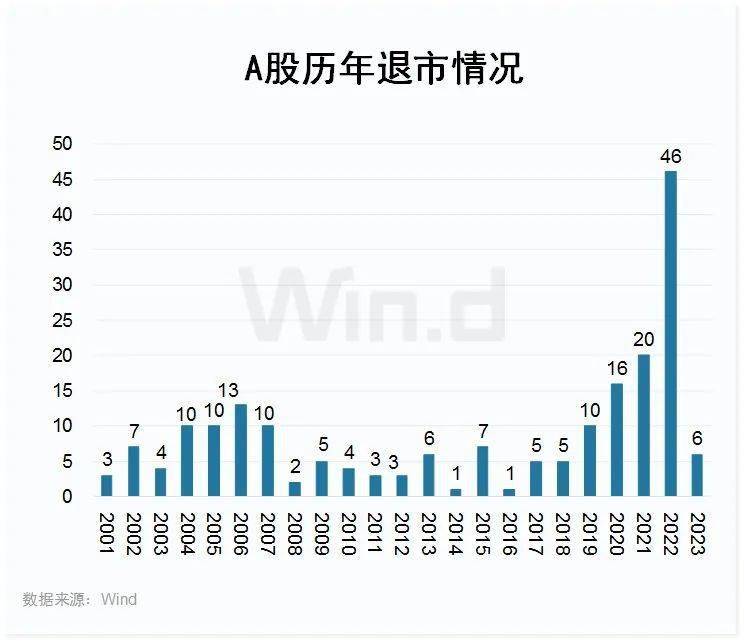

// A股這些年退市股情況 //

Wind數據顯示,自2000年以后, A股目前退市個股已經達到197家。從退市時間上看,近年來A股退市速度在加快,其中2022年退市數量高達46只,創歷史新高。此外2020年、2021年退市家數也都超過15家,高于歷史上其他年份。

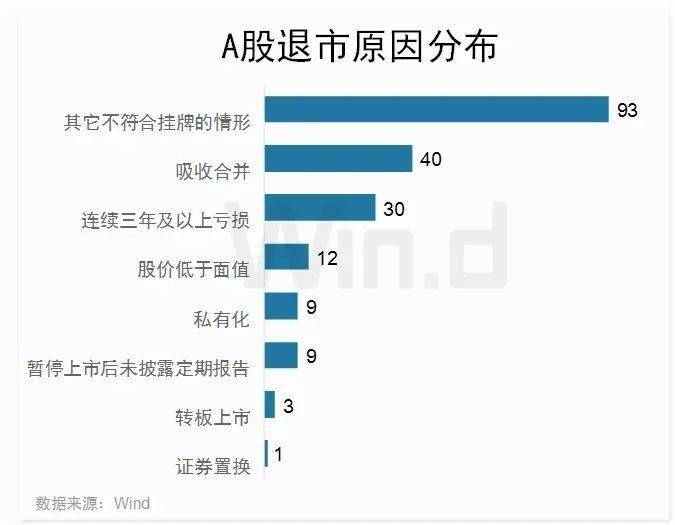

從退市原因來看,其他不符合掛牌的情形數量最多達93家,占比接近50%。緊隨其后吸收合并也是A股退市的主要原因,共有40家。而連續三年及以上虧損、股價低于面值、私有化等多種原因退市家數也不少。 總體來看,不符合掛牌情形、吸收合并和虧損是目前A股退市最主要的原因。

證券日報評論稱,退市制度是資本市場的一項重要基礎性制度,對提高上市公司質量、促進資本市場良性發展具有重要意義。在我國資本市場上,這一制度經過多次改革,目前已建立了與“入口多元”相匹配的“出口暢通”的設計。 嚴格施行退市制度,形成“有進有退、能進能出”的優勝劣汰機制,確保“退得下”“退得穩”,必將對凈化市場環境起到至關重要的作用。