華創(chuàng)宏觀·張瑜團隊 人民幣國際化怎么衡量?——海外周報第1期

文:華創(chuàng)證券研究所所長助理 、首席宏觀分析師 張瑜

核心觀點

以中國人民大學國際貨幣研究所(IMI)綜合考慮各幣種在國際貿(mào)易計價、金融計價與外儲的占比計算得出的國際化指數(shù)衡量國際化程度。人民幣與美元、歐元(1.0901, 0.0000, 0.00%)差距仍然較大,國際化任重道遠。IMI初步測算22Q1人民幣國際化指數(shù)(RII)4.66,而21Q4美元、歐元、英鎊(1.2416, 0.0000, 0.00%)、日元國際化指數(shù)分別為51.8、23.13、4.06、4.2。另據(jù)我們估算,假設中國與法、俄、伊、巴雙邊貿(mào)易全部轉(zhuǎn)向人民幣結(jié)算,最高可帶來RII提升0.17至4.83;假設中國全部對外貿(mào)易均轉(zhuǎn)向人民幣結(jié)算,最高可帶來RII提升1.62至6.28。

報告摘要

1、人民幣國際化指數(shù)(RII)是什么?

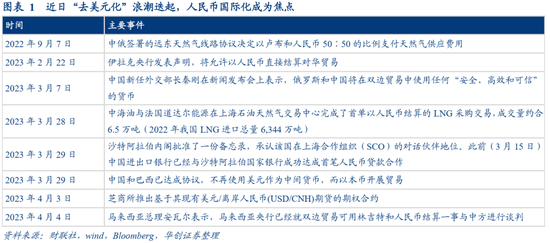

近日,全球“去美元化”浪潮再起,從去年中俄輸氣協(xié)議中決定用本幣進行結(jié)算,到日前中法完成首單LNG跨境人民幣結(jié)算交易、巴西宣布與中國的貨幣結(jié)算安排,人民幣的國際計價支付功能越發(fā)凸顯,引發(fā)人們對人民幣國際化的關(guān)注。那么,近期多國與華貿(mào)易結(jié)算去美元轉(zhuǎn)向用人民幣對于人民幣國際化的推動究竟有多大?我們試圖參考中國人民大學國際貨幣研究所(IMI)人民幣國際化指數(shù)(RII)的編制原則和方法量化測算該影響。

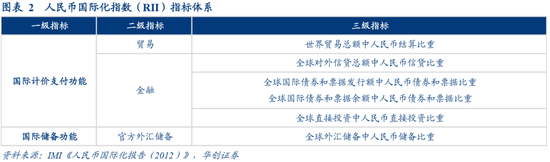

中國人民大學國際貨幣研究所(IMI)選取能反映人民幣行使國際貨幣功能的兩大類指標構(gòu)建了RII指標體系。第一類指標反映人民幣國際計價、清算結(jié)算功能,具體包括國際貿(mào)易中使用人民幣的指標與金融交易中使用人民幣的指標。第二類指標反映人民幣的國際儲備功能。從RII計算方式來講,它反映的是人民幣在全球貿(mào)易計價、國際金融與官方外匯儲備中的份額。

2、從RII看人民幣國際化現(xiàn)狀

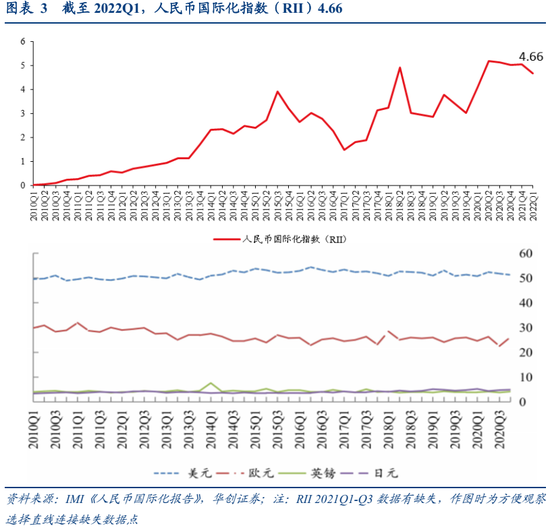

整體視角:近年來,人民幣國際化穩(wěn)步推進,反映在了RII的快速提升上,從2010年初的接近零升至4.66(IMI初步測算數(shù)據(jù)),但當下RII與主要貨幣,尤其是美元、歐元國際化指數(shù)差距仍然較大,后兩者合計超70,也就是合計占了全球國際貨幣市場7成以上的份額,其中美元自己就占了51%,作為國際貨幣的統(tǒng)治和主導力量依然比較強大。人民幣國際化任重道遠。

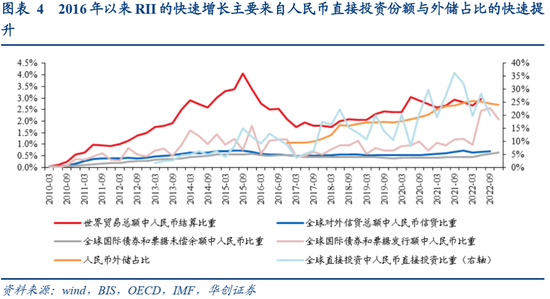

分項視角:RII指標體系中分項指標來看,近年來RII的快速提升主要依賴于人民幣國際金融計價功能(直接投資、國際債券和票據(jù)發(fā)行)的提升,也反映了投融資的金融功能對于發(fā)揮國際貨幣職能的重要意義。人民幣直接投資比重、人民幣國際債券和票據(jù)發(fā)行額占比均有明顯升高。前者從2017年以前的5%左右升至現(xiàn)在約20%,后者在2022年的提升尤為明顯,從年初的1%左右升至2022Q4約2.1%。

3、近期人民幣貿(mào)易結(jié)算增加對RII的影響估算

參考RII的編制原則和方法,定量估算近期中國與俄羅斯、伊拉克、法國、巴西間部分或全部貿(mào)易轉(zhuǎn)向人民幣結(jié)算對人民幣國際化功能提升究竟有多大。本質(zhì)上要回答的問題就是:其他條件不變情況下,這些貿(mào)易轉(zhuǎn)向人民幣結(jié)算會對“世界貿(mào)易總額中人民幣結(jié)算比重”有多大提升,進而使RII升高多少?

為了簡化計算,我們假設:1)構(gòu)成RII的6個指標等權(quán)重,即人民幣國際貿(mào)易結(jié)算份額權(quán)重1/6;2)此前中國與相關(guān)國家(俄、伊、法、巴)雙邊貿(mào)易中不存在人民幣結(jié)算。據(jù)此估算我國與相關(guān)國家雙邊貿(mào)易全轉(zhuǎn)為人民幣結(jié)算帶來對RII影響的上限。

測算結(jié)果顯示:1)假設中國與法、伊、俄、巴雙邊貿(mào)易全轉(zhuǎn)向人民幣結(jié)算,帶來人民幣國際化指數(shù)(RII)最高可提升0.17,升至4.83,升幅約3.6%。2)假設我國LNG進口全部轉(zhuǎn)向人民幣結(jié)算,帶來人民幣國際化指數(shù)(RII)最高可提升0.02,升至4.68,升幅約0.4%。3)假如我國全部對外貿(mào)易可以全轉(zhuǎn)為人民幣結(jié)算,帶來RII最高可提升約1.62,升至6.28,升幅約35%。

事實上,進口方在大多數(shù)商品貿(mào)易中,具有確定計價結(jié)算貨幣等貿(mào)易條件的相對優(yōu)勢,往往可以主導結(jié)算貨幣的選擇。因此,在出口貿(mào)易中企業(yè)如果希望用人民幣結(jié)算,就必須說服國外的進口商接受人民幣,往往需要更長的時間。要改變企業(yè)的貿(mào)易結(jié)算習慣,難度相對更大。而且近年來人民幣國際化指數(shù)的提升也主要靠國際金融計價支付份額的快速增長。因此,人民幣國際化還需推進人民幣的國際金融交易功能,可能涉及我國金融市場的開放、資本項目的管制等方面。

風險提示:測算方法誤差

報告目錄

報告正文

一、人民幣國際化怎么衡量?

近日,全球“去美元化”浪潮再起,人民幣國際化一度成為市場關(guān)注焦點。從去年中俄輸氣協(xié)議中決定用本幣(盧布:人民幣=50:50)進行結(jié)算,到日前中法完成首單LNG跨境人民幣結(jié)算交易、巴西宣布與中國的貨幣結(jié)算安排,人民幣的國際計價支付功能越發(fā)凸顯,引發(fā)人們對人民幣國際化的關(guān)注。

那么,近期多國與華貿(mào)易結(jié)算去美元轉(zhuǎn)向用人民幣對于人民幣國際化的推動究竟有多大?我們試圖參考中國人民大學國際貨幣研究所(IMI)人民幣國際化指數(shù)(RII)的編制原則和方法量化測算該影響。

(一)人民幣國際化指數(shù)(RII)是什么?

中國人民大學國際貨幣研究所(IMI)選取能反映人民幣行使國際貨幣功能的兩大類指標構(gòu)建了RII指標體系。第一類指標反映人民幣國際計價、清算結(jié)算功能,具體包括國際貿(mào)易中使用人民幣的指標與金融交易中使用人民幣的指標。第二類指標反映人民幣的國際儲備功能,即全球外匯儲備中人民幣儲備的比重。

具體計算公式為:

其中,

表示第t期的人民幣國際化指數(shù),

表示第j個變量在第t期的數(shù)值,

為第j個變量的權(quán)重。

從其計算公式理解人民幣國際化指數(shù)(RII)的含義:RII反映的是人民幣在全球貿(mào)易計價、國際金融與官方外匯儲備中的份額。如果人民幣是全球唯一的國際貨幣,則RII指標體系中各項指標的數(shù)值為100%,此時RII為100,反之,若人民幣完全沒有國際貨幣職能,則RII指標體系中各項指標的數(shù)值均為0,此時RII=0。

(二)人民幣國際化現(xiàn)狀:穩(wěn)步推進,任重道遠

Ø 整體視角

近年來,人民幣國際化穩(wěn)步推進,反映在了RII的快速提升上,從2010年初的接近零升至22Q1的4.66,但當下RII與主要貨幣,尤其是美元、歐元國際化指數(shù)差距仍然較大,后兩者合計超70,也就是合計占了全球國際貨幣市場7成以上的份額,其中美元自己就占了51%,作為國際貨幣的統(tǒng)治和主導力量依然比較強大。人民幣國際化任重道遠。

一方面,從RII絕對數(shù)值看,人民幣國際化程度較美、歐仍有較大差距。IMI初步測算22Q1人民幣國際化指數(shù)(RII)為4.66 ,即綜合考慮人民幣的國際貿(mào)易計價份額、國際金融計價份額和國際儲備份額約為4.7%。21Q4,RII為505,同期美元、歐元、英鎊、日元國際化指數(shù)則分別為51.8、23.13、4.06、4.2。人民幣國際地位已經(jīng)超越英鎊和日元。但美元、歐元仍然占據(jù)相對主導地位,人民幣與之相比仍有較大差距。

另一方面,從RII變化趨勢看,人民幣國際化穩(wěn)步推進。2010年至22Q1,RII從0.02升至4.66,從基本不具備國際化功能到國際化份額與英鎊、日元接近,反映的是人民幣國際化進程的穩(wěn)步推進。

Ø 分項指標一覽

分項指標來看,近年來RII的快速提升主要依賴于人民幣國際金融計價功能(直接投資、國際債券和票據(jù)發(fā)行)的提升,也反映了投融資的金融功能對于發(fā)揮國際貨幣職能的重要意義。

一方面,從絕對數(shù)值看,人民幣國際功能主要體現(xiàn)在直接投資、貿(mào)易結(jié)算和國際儲備。RII指標體系各分項指標具體數(shù)值中,相對而言,人民幣直接投資比重、人民幣貿(mào)易結(jié)算比重、人民幣外儲占比較高,最新值分別為20%、3%、2.7%。反映人民幣目前主要依靠投資、貿(mào)易結(jié)算和國際儲備發(fā)揮國際化功能。

另一方面,從變化趨勢看,近年來人民幣在國際金融計價和國際儲備功能上提升明顯。國際金融計價功能方面,人民幣直接投資比重、人民幣國際債券和票據(jù)發(fā)行額占比均有明顯升高。前者從2017年以前的5%左右升至現(xiàn)在約20%,后者在2022年的提升尤為明顯,從年初的1%左右升至2022Q4約2.1%。國際儲備功能方面,2016年Q4至2022Q4,人民幣外儲占比從1%左右升至2.7%。

(三)近期人民幣貿(mào)易結(jié)算增加對人民幣國際化的影響估算

參考RII的編制原則和方法,定量估算近期中與俄羅斯、伊拉克、法國、巴西間部分或全部貿(mào)易轉(zhuǎn)向人民幣結(jié)算對人民幣國際化功能提升究竟有多大。本質(zhì)上要回答的問題就是:其他條件不變情況下,這些貿(mào)易轉(zhuǎn)向人民幣結(jié)算會對“世界貿(mào)易總額中人民幣結(jié)算比重”有多大提升,進而使RII升高多少?用數(shù)學表達式可以表示為:

表示變化值,即某一指標變化后數(shù)值-變化前數(shù)值。

為了簡化計算,估算采取以下近似原則:1)由于中國人民大學國際貨幣研究所(IMI)未公布RII指標體系各分項指標權(quán)重,我們將6個分項指標視作等權(quán)重,即公式(2)中“國際貿(mào)易結(jié)算份額權(quán)重”=1/6。附錄中我們對比了采用等權(quán)重方式估算的人民幣國際化指數(shù)與IMI公布的RII,除了2020年疫情擾動帶來等權(quán)重法估計的RII波動較大,與RII實際值產(chǎn)生一定偏離,整體上等權(quán)重法估算的RII與實際RII的走勢較為一致,因此我們認為可以將前者看作對后者的簡單估計(詳見附錄圖6)。

2)假設此前中國與俄、伊、法、巴雙邊貿(mào)易結(jié)算中均未使用人民幣(事實上,2021年人民幣在中俄雙邊貿(mào)易結(jié)算中占比已達17.9%[1]),據(jù)此簡單估算我國與上述四國雙邊貿(mào)易全轉(zhuǎn)為人民幣結(jié)算對人民幣國際化功能影響的上限。

測算結(jié)果顯示:

1)假設中與法、伊、俄、巴雙邊貿(mào)易全轉(zhuǎn)向人民幣結(jié)算,帶來人民幣國際化指數(shù)(RII)最高可提升0.17,升至4.83,升幅約3.6%。

2)3月28日中法達成的首單以人民幣結(jié)算的LNG采購合同涉及LNG 6.5萬噸,占我國單季度LNG進口量比例較低(我國2022年平均每季度進口LNG 1586萬噸),但標志著我國在油氣貿(mào)易領(lǐng)域的跨境人民幣結(jié)算交易探索邁出實質(zhì)性一步。據(jù)此,我們測算了假設我國LNG進口全部轉(zhuǎn)向人民幣結(jié)算,帶來人民幣國際化指數(shù)(RII)最高可提升0.02,升至4.68,升幅約0.4%。

3)將目光放長遠,我們進一步測算,假如我國對外貿(mào)易可以全部轉(zhuǎn)為人民幣結(jié)算,帶來RII最高可提升約1.62,升至6.28,升幅約35%。

事實上,進口方在大多數(shù)商品貿(mào)易中,具有確定計價結(jié)算貨幣等貿(mào)易條件的相對優(yōu)勢,可以主導結(jié)算貨幣的選擇。因此,中國的進口企業(yè)更容易選擇人民幣計價結(jié)算。在出口貿(mào)易中企業(yè)如果希望用人民幣結(jié)算,就必須說服國外的進口商接受人民幣,往往需要更長的時間。要改變企業(yè)的貿(mào)易結(jié)算習慣,難度相對更大[2]。而且近年來人民幣國際化指數(shù)的提升也主要靠國際金融計價支付份額的快速增長(圖4)。因此,人民幣國際化還需推進人民幣的國際金融交易功能,可能涉及我國金融市場的開放、資本項目的管制等方面。

附錄:

二、海外高頻數(shù)據(jù)及事件跟蹤

(一)過去一周重要數(shù)據(jù)回顧

美國:3月PMI與就業(yè)數(shù)據(jù)均弱于預期。1)PMI:3月ISM制造業(yè)PMI、非制造業(yè)PMI分別錄得46.3,、51.2,預期分別為47.5、54.5,前值分別為47.7、55.1。2)就業(yè)市場:①2月職位空缺數(shù)993萬人,連續(xù)第3個月下滑,反映勞動市場招聘降溫,低于預期1040萬人,前值1056萬人。②3月新增非農(nóng)就業(yè)23.6萬人,預期23.9萬人,前值由31.1萬人上修為32.6萬人。

歐元區(qū):制造業(yè)繼續(xù)萎縮,服務業(yè)升幅弱于預期。3月歐元區(qū)制造業(yè)PMI錄得47.3,略好于預期47.1,前值48.5。制造業(yè)PMI持續(xù)在榮枯線50下運行,繼續(xù)萎縮。3月歐元區(qū)服務業(yè)PMI錄得55,弱于預期55.6,前值52.7。

日本:服務業(yè)復蘇持續(xù),工資上漲符合預期。①3月日本服務業(yè)PMI錄得55,連續(xù)第4個月走高,上月為54,上上月為52.3。②2月日本勞動現(xiàn)金收入同比1.1%,符合預期,前值0.8%。

(二)周度經(jīng)濟活動指數(shù)

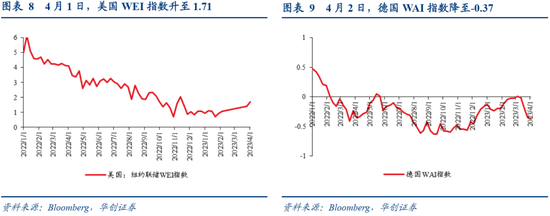

美國經(jīng)濟活動有所走強。4月1日當周,美國WEI指數(shù)升至1.71,上周為1.43。

德國經(jīng)濟活動持續(xù)走弱。4月2日當周,德國WAI指數(shù)降至-0.37,上周為-0.34。

(三)需求

1、消費:美國零售銷售反彈

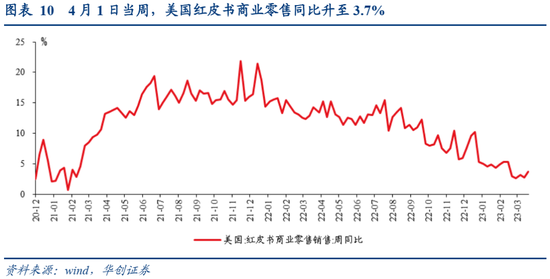

美國零售銷售反彈。4月1日當周,美國紅皮書商業(yè)零售銷售同比3.7%,3月25日當周為2.8%。

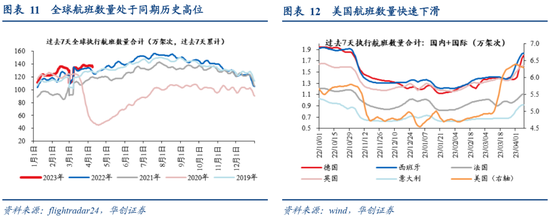

2、出行:美國執(zhí)行航班數(shù)快速下滑

全球航班數(shù)量有所下降,但仍高于歷史同期。截至4月8日的一周內(nèi),全球執(zhí)行航班數(shù)量累計為135.3萬架次,4月1日當周為137.2萬架次,3月25日當周為138.2萬架次。

美國航班數(shù)量快速下滑,歐洲航班數(shù)量上升。截至4月8日的一周內(nèi),美國執(zhí)行航班數(shù)量累計為6.3萬架次,上周為6.4萬架次,上上周為6.3萬架次。4月8日當周,歐洲主要國家執(zhí)行航班數(shù)量合計為7.3萬架次,上周為6.3萬架次,上上周為5.8萬架次。

3、地產(chǎn):美國按揭貸款利率持續(xù)回落

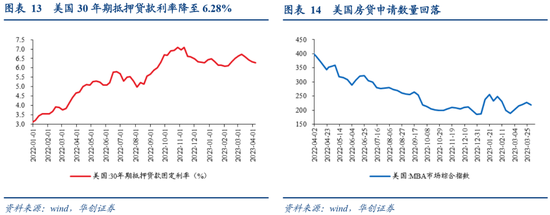

美國抵押貸款利率繼續(xù)回落。4月6日,美國30年期抵押貸款利率降至6.28%,上周為6.3%,上上周為6.4%。

抵押貸款申請數(shù)量回落。3月31日當周,美國MBA市場綜合指數(shù)(反映抵押貸款申請數(shù)量情況)降至217.9,環(huán)比一周前回落約4%。

(四)就業(yè):美國初請失業(yè)金人數(shù)回落

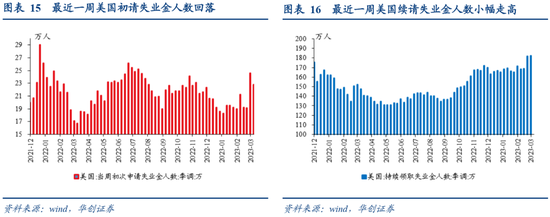

最近一周美國初請失業(yè)金人數(shù)有所回落。4月1日當周,美國初請失業(yè)金人數(shù)22.8萬人,3月25日當周為24.6萬人,3月18日當周為19.1萬人。

(五)物價:大宗商品價格有所反彈

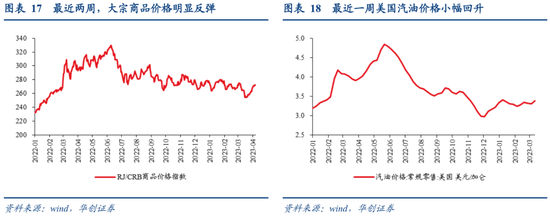

大宗商品價格有所反彈。4月6日,RJ/CRB商品價格指數(shù)錄得271.99,較一周前+2.9%,較兩周前下+5.5%。

美國汽油零售價格有所回升。4月3日,美國汽油零售價3.38美元/加侖,較上周+2.4%,較上上周+1.9%。

(六)金融

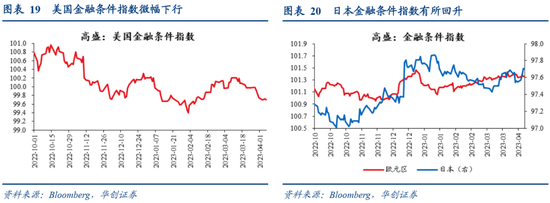

1、金融狀況:美國金融條件微幅趨寬,日本邊際收緊

近期美國金融條件指數(shù)微幅下行,日本小幅回升。4月6日,美國、歐元區(qū)、日本金融條件指數(shù)分別為99.7、101.36、97.7,一周前分別為99.84、101.39、97.56,兩周前分別為99.98、101.36、97.67。

2、流動性:美國公司債利差下行

FRA-OIS利差維持在33bp左右。4月7日為33.9bp,當周平均為33.1bp。

過去兩周,美國高收益、投資級公司債利差均有所回落。4月7日,彭博美國公司高收益?zhèn)⑼顿Y級債平均OAS分別錄得4.65bp、1.49bp,兩周前分別為5.16、1.56bp。

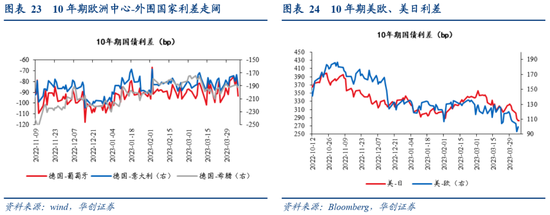

3、國債利差:歐洲中心-外圍國家利差走闊

歐洲中心-外圍國家利差走闊。4月6月,德國與葡萄牙、意大利、希臘10年期國債利差分別為-93bp、-189bp、-193bp,一周前分別為-80bp、-176bp、-192bp。

最近一周,美歐國債利差收窄,美日國債利差變化不大。4月5日,10年期美歐國債利差為100bp,較一周前收窄17bp。4月6日,美日利差為283bp,較一周前收窄36bp。

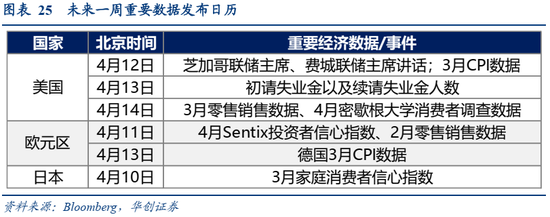

(七)未來一周重要經(jīng)濟數(shù)據(jù)及事件