提前還貸難,2月百城房貸利率創2019年來新低,房貸可還到80歲,“0月供0首付”營銷……

近期,不少關于“房貸”的話題一度演變成“常駐熱搜”,讓人感受到了買房人和銀行的“糾葛”。最近新的“房貸”話題又雙叒來了!

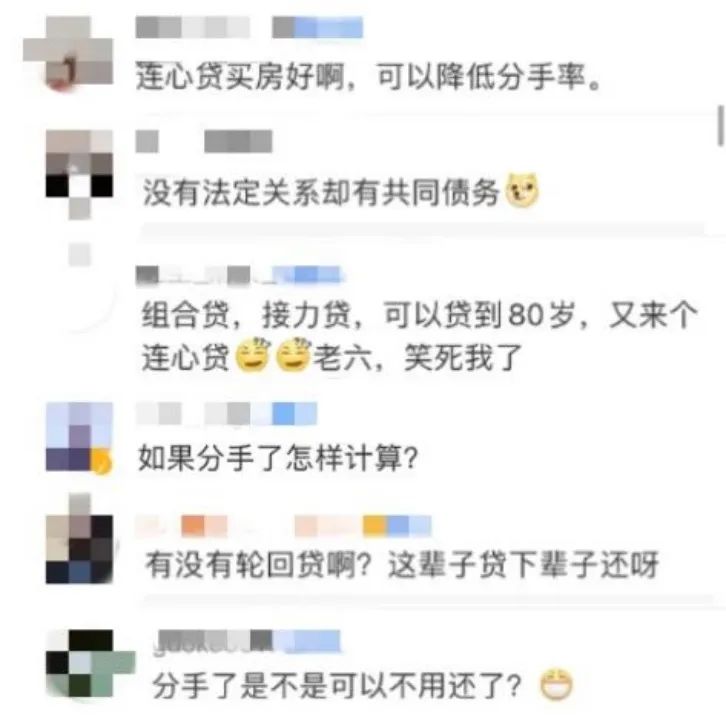

一則“某銀行在某地推出‘連心貸’、未婚男女朋友可共同買房”的消息引發廣泛關注。據媒體報道,在某地購買二手房時,沒有法律關系的男女朋友可以作為共有權人,共同申請商業貸款,以增強購房者的貸款額度。

該消息一出,引起網友熱議。

有網友認為,“未婚男女朋友作為共同還款人,有利于感情穩定,也能最大限度積聚資金”;也有網友戲稱,“以后分手再找對象還得帶著前任”“以未婚男女朋友作為共同還款人,腦洞開得還不夠大,還可以推出‘心連心’多人貸,一幫朋友一起還”;也有網友提出質疑,“萬一分手一方不還款怎么辦”?

事實上,“連心貸”并非房貸“新玩法”。接力貸、合力貸、百歲貸、彩禮貸……你都聽過嗎?

隨著經濟的不斷發展,人們為滿足生活需求,向銀行貸款購房、購車、周轉資金等現象已非常普遍。銀行也不斷“出爐”房貸形式,在引起爭議的同時,其潛在法律風險也需注意。

法報君特別邀請上海眾華律師事務所律師鄒寧和北京市康達律師事務所律師李思川,就“連心貸”以及最近熱門貸款話題逐一進行法律解讀,并對普通人貸款提出諸多管用的提示。

法報君:從法律層面看,“連心貸”是否合法?屬于無責任擔保嗎?

鄒寧:法律層面上,“連心貸”是合法的。只是“連心貸”把未婚戀愛男女作為共同還款人,在一個不確定、易產生矛盾的戀愛關系中增加了更多的風險系數,所以引發了較多爭論。

事實上,只要買家有購房資格,愿意共同購房,共同還貸,即使雙方不是情侶關系,沒有任何法律關系,可能只是基于朋友關系,也是可以共同貸款買房的。法律層面上,共同貸款的購房合同、貸款合同只要是雙方真實意思表示,沒有違反法律、行政法規的強制性規定,就是合法、有效的。

“連心貸”是情侶雙方作為購房合同、貸款合同的共有產權人、共同還貸人,雙方均是購房及貸款合同的一方當事人,都可以共同享有房屋所有權、也都需要共同償還相應的貸款本息,權利義務相一致,情侶雙方都是貸款合同的主債務人,與無責任擔保完全不同。無責任擔保是指保證人單方面愿意為主債務人的貸款債務承擔保證償還的責任,保證人不會是房屋的產權人。

法報君:萬一男女朋友“不連心”,中途分手了,貸款怎么辦?

李思川:如果“連心貸”雙方中途分手,根據雙方作為主借款人身份與銀行簽訂的《貸款合同》,雙方均是合同當事人,有義務繼續按照合同的約定,償還貸款本息,否則雙方都會構成違約。一旦連續或者累計多期不能及時還貸,則根據貸款合同不同違約期數的約定,很容易被銀行要求債務本息一次性加速到期償還。不僅如此,雙方還可能要承擔銀行方面為了追債維權而產生的訴訟費、律師費、差旅費等必要支出費用。因此,雙方均應按照合同約定繼續償還貸款本息。

法報君:如果在還貸過程中,一方出現貸款違約怎么辦?會影響另一方征信嗎?

鄒寧:一般情況下,銀行的《貸款合同》都是要求情侶作為共同產權人連帶承擔還款責任的,情侶雙方都是房屋的產權人。因此,銀行會要求雙方對該購房債務均承擔還款責任,一般都是情侶雙方連帶共同償還。但在實際償還過程中,男女雙方大概率會內部之間約定一個償還比例,比如一人一半還貸,但是雙方諸如此類的內部比例的約定,是不能約束銀行的。

所以,如果情侶中有一方不按照雙方約定的比例還款,導致對銀行的貸款整體違約的話,另一方情侶有義務在知曉后的第一時間先將銀行的相應貸款繼續按期償還完畢,如果另一方情侶知曉后也不為其償還,則觸發整個《貸款合同》的違約,會被銀行追究相應的違約責任,相應的征信可能會受到影響。

不過,情侶一方出現不償還情形,另一方情侶代償還后,已經償還的一方可以根據內部約定比例和房屋共有產權事實,向另一方追償。

法報君:男女“不連心”后,共同所有的房屋占有份額應如何處理?房產處置權又該歸誰?

李思川:男女雙方不連心后,共同所有的房屋占有份額如何處理,這是個麻煩事兒。

首先要看購房時在房產證上是明確載明為“按份共有”還是“共同共有”。如果是前者,則雙方只要按照相應的按份共有比例確定自身份額即可;如果是后者,則雙方還可以再協商約定具體比例,如果協商不成,則需要向人民法院提起訴訟,要求析產以明確份額,屆時比例份額的認定還需要根據雙方的意思表示、出資情況等各項證據綜合裁判。

關于房產處置權,如果雙方能夠協商清楚,共同變賣折現分款,或者一方折現給另外一方購買房屋全部份額,這是最佳處置方案。否則,一旦協商不成,雙方利用房產牽制,“剪不斷理還亂”,司法實踐中,法院也都是盡量通過調解工作促進雙方協商變賣或者折現補償,否則既難判決、更難執行。

回歸到法報君最關注也是最重要的問題!

事實上,近年來,“連心貸、接力貸、合力貸、彩禮貸”等各種類型的貸款形式層出不窮,那么,對于普通人而言,需要在貸款中注意哪些法律風險?又有哪些注意事項?

李思川、鄒寧:

一、需要透過這些形式現象看貸款合同本質。貸款時,主要是需要重點關注各類貸款的全部合同文本,仔細研讀合同文本中的關鍵權利義務條款和重點標注條款,比如貸款金額、貸款期限、貸款利率、貸款用途、還款時間、還款方式、提前還款約定、逾期還款影響等條款,必要時可以要求貸款機構充分提示、解釋和說明,并對銀行信貸人員的解釋進行錄音留證,也可以通過專業咨詢了解具體的法律關系和法律風險,例如根據《中華人民共和國商業銀行法》第47條規定和中國人民銀行[2021]第3號公告要求,所有從事貸款業務的機構均應向借款人明示年化利率,如果沒有明示年化利率致使客戶沒有理解和注意到應支付的服務費、咨詢費等實際貸款成本負擔,客戶可以主張不得以合同約定的名義利率支付款項,對于超出部分不屬于合同約定內容,法院應不予支持。

二、需要重點評估貸款機構及其渠道是否正規。借款人需要貸款時,切忌“病急亂投醫”,應當選擇正規金融機構和正規渠道申請貸款,在申請貸款前,借款人需事前通過咨詢溝通,客觀評估自身資信狀況,根據自己的還款能力及未來收入預期,確定需要申請的貸款額度和方式。

三、需要嚴格按照誠信原則提交貸款申請資料。借款人在貸款過程中,一定要按照貸款機構的要求,如實提供相應的貸款證明資料,如結婚/離婚證明、戶籍證明、學歷證明、職業證明、收入證明、銀行流水憑證、交易合同、發票等相關材料,一旦提供的資料涉嫌虛假,民事上可能構成欺詐騙貸,銀行方面可以追究全部違約責任,刑事上亦有可能構成騙取貸款罪等而被追究刑事責任。

四、需要嚴格按照貸款合同約定的貸款用途使用。借款人在獲取銀行貸款前后,必須保證按照貸款合同約定的用途使用貸款,如果獲取貸款后,將貸款資金用于其他用途,一旦銀行在貸后跟蹤發現,則可能會追究全部違約責任,刑事上亦有可能構成騙取貸款罪等而承擔刑事責任。

法報君在此還要提醒,貸款作為一種提前消費模式,給人們帶來了分擔風險、緩解資金壓力、保證資金流動等諸多好處,但是“貸款容易還款難”,普通人一定要掌握更多的理財知識和法律知識,才能在解決買房、買車等一個個“剛需”問題時,選擇最合適的貸款產品,讓貸款成為獲得更幸福生活的平順保證而非沉重負擔。

來源:法治日報微信公眾號