市場一直擔心瑞信是否會成為下一個雷曼兄弟,作為同在加息周期中出現風險的機構,雷曼和瑞信具有某些共性,但如果對比這2家企業的風險狀況,可以發現一些顯著的不同點。

百年投行瑞士信貸(4.39, -0.14, -3.09%)集團(下稱“瑞信”)陷入困境,引發了金融市場的擔憂。根據高盛(299.99, -7.08, -2.31%)分析師的最新估計,瑞信2024年面臨的資金缺口高達80億瑞郎。

瑞信現有架構及問題

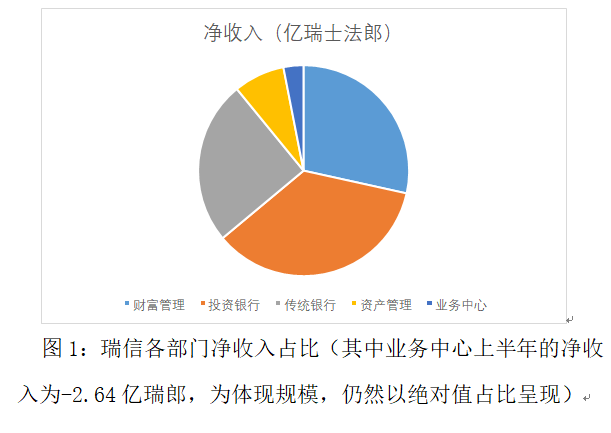

2022年后,瑞信的業務包括5個板塊:財富管理、投資銀行、傳統銀行、資產管理和業務中心。2022年上半年,瑞信的凈營業收入為80.57億瑞郎,同比下降36%。

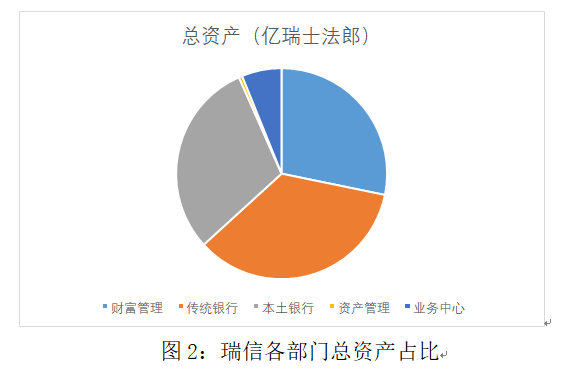

投資銀行、財富管理在瑞信業務中的占比很高,凈營收占比分別為36%和28%,合計達64%,而其傳統銀行業務占比約為25%。如從總資產維度看,結論基本一致,投資銀行、財富管理總資產占比分別為35%和28%,傳統銀行約為30%。

瑞信2022年上半年的虧損主要來源于投行、業務中心、資產管理板塊。2022年上半年,瑞信稅前利潤-16.01億瑞郎,其中投行-9.92億瑞郎、財富管理-4.53億瑞郎,業務中心-11.12億瑞郎,主要受公司債價值下跌、貸款發行放緩、交易收入下降影響。只有傳統銀行盈利8.73億瑞郎,資產管理盈利0.83億瑞郎。

瑞信的危機并非今年才開始出現,2021年瑞信財務數據即表現欠佳,2021年全年稅前利潤為-15.72億瑞郎,比2020年下降42.41億瑞郎。

主要原因一是前一年預計商譽減值16.23億瑞郎,因瑞信在2000年以115億美元的價格收購美國投行DLJ,該交易價格是DLJ當時賬面價值的近3倍。

二是對沖基金阿奇戈斯資本管理公司爆倉,阿奇戈斯與瑞信的收益互換損失,計提約45億瑞郎。

三是瑞信管理的4只供應鏈金融基金(SCFF)主要投資的供應鏈融資公司Greensill于2021年3月宣布破產,Greensill主要是將供應鏈中延期打款的應收款項進行證券化,打包成為債券出售給瑞信這類機構,瑞信再將其做成投資產品出售給投資者,幫助企業獲得貸款。因相關企業無力償還貸款,瑞信的供應鏈金融基金終止贖回認購,投資者約損失30億瑞郎,相關的投資者和解賠付在2022年逐步體現,今年6月,瑞信資產管理公司與Bluestone及股東達成協議,向基金持有人支付3.2億美元,類似賠付預計將繼續。

四是為了應對莫桑比克政府訴訟、Greensill投資者相關訴訟等,瑞信計提了4.36億瑞郎的訴訟準備金。而今年上半年,瑞信的虧損已超過2021年全年,同時發生了賬號泄露、CEO離職等多個聲譽風險事件,瑞信正面臨嚴峻挑戰。

瑞信問題產生的原因

1.輕資本轉型——學習高盛。

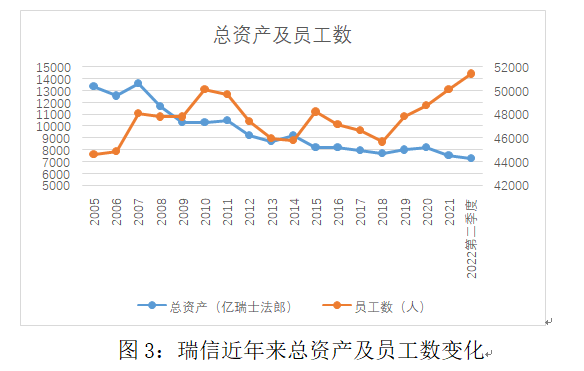

高盛作為世界頂級的投資銀行,其業務板塊分成機構、投行、投資和資管四部分,從結構看,瑞信除保留了傳統銀行業務外,其余與高盛十分相似。實際上,近年來瑞信一直在進行輕型化轉型。宏觀上看,其資產規模持續下降,員工人數持續上升,投行化轉型明顯。而有意思的現象是,2008年金融危機后的3年,其資產規模一直穩定在1.04萬億瑞郎上下,從2012年開始至今,瑞信的轉型進一步加速。

微觀上,2008年金融危機后瑞信進行了3次大的機構調整。

第一次是2009年,瑞信重構投資銀行業務,降低資本使用,增加客戶和流量業務,包括股權、機構融資、外匯、債券等,而機構融資業務正是2021年阿奇戈斯在瑞信的資金來源。2009年瑞信的投資銀行業務稅前利潤達68.45億瑞郎,創歷史新高。

第二次是2015年,受瑞郎脫鉤升值和DLJ商譽減值影響,瑞信于當年10月宣布新的戰略方向,簡化組織架構,力求成為領先的私人銀行、財富管理服務供應商,提升投資銀行服務。聚焦于全球銀行、亞太、國際財富管理3個板塊,由全球市場部門、投資銀行部門提供專業支持,更好響應客戶需求,受此次戰略調整影響,瑞信地區部門權力擴大,投行業務發展較快,風控也相對分散化。

第三次是2022年開始的,如本文開頭所述的業務板塊分為5類:財富管理、投資銀行、傳統銀行、資產管理、業務中心。主要目的是簡化業務架構,權力上收。

2.宏觀因素影響。

今年以來,俄烏沖突使得瑞信在俄羅斯的2.44億瑞郎風險敞口承壓,美中的審計底稿爭議以及之后的中概股暴跌造成了阿奇戈斯杠桿投資的爆倉,美元加息周期造成美主要股指自高點回落30%。新冠疫情沖擊全球供應鏈,導致企業資金鏈斷裂,Greensill破產。瑞信的風險與外部沖擊、宏觀基本面密不可分。

3.美國市場經驗相對缺乏。

高盛這類頂尖投行一直是瑞信等新競爭者的榜樣,高盛的投行業務多元化也是瑞信前些年選擇的道路,但是進入美國市場后,在應對風險時,瑞信顯得較為遲鈍和生疏。就阿奇戈斯爆倉事件而言,瑞信對阿奇戈斯的風險敞口,直到其爆倉的前幾日才掌握,其對阿奇戈斯的保證金要求一直沒有提高。在后期賣出持倉的過程中,瑞信的賣出節奏滯后于其他投行,造成巨額損失。這可能是因為一是瑞信市場經驗相對缺乏,同時風控相對分散,導致風險預警失效。二是其決策層和美國經營團隊在地理上的距離因素造成反應和決策的鏈條相應變長。三是各家金融機構在處置資產中無法達成互信協同,爭相賣出頭寸造成踩踏,瑞信成為了較晚抽身的一方。

瑞信的韌性和出路

市場一直擔心瑞信是否會成為下一個雷曼兄弟,作為同在加息周期中出現風險的機構,雷曼和瑞信具有某些共性,如風險發生的時間都接近加息的末期,都遭受了頭寸清算損失,但如果對比這2家企業的風險狀況,可以發現一些顯著的不同點。

1.瑞信對風險有認識,有提前動作。

瑞信一直對風險有所準備,在2021年報中,瑞信就提出了2022年將會是轉型之年,部分業務造成的減記已經在2021年完成,緩解了2022年沖擊的力度。同時,瑞信在2021年就指出其結構化改革的成果可能要到2023年之后才會有所體現,投資者有一定準備。同時對于轉型的費用約40億瑞郎,瑞信在2021年就已預見和提出,有一定騰挪空間。這和雷曼在次貸危機前押注市場會反彈,加重商業不動產抵押貸款CMBS的投注,風險敞口大量且集中的情況完全不同。

2.瑞信傳統銀行業務仍然穩定。

瑞信保留了大量的傳統銀行業務,其穩定的盈利是有效的風險緩沖。2022年上半年傳統銀行板塊稅前利潤8.73億瑞郎,2021年上半年也為8.57億瑞郎,較為穩定。而歐洲雖然經濟受俄烏沖突、美元加息等波及,銀行業卻相對穩定,今年二季度歐洲銀行業不良率比去年同期下降0.62個百分點,為2.35%,瑞信的傳統銀行業務具有較為穩定的經營環境。

3.瑞信積極謀求出售部分業務。

現階段,瑞信希望重新成為一家專注于財富管理和銀行業務的“輕資本”投資銀行,并積極謀求出售其證券化產品業務。2022年6月末瑞信的加權風險資產為2744億瑞郎,出售證券化產品業務后預計可以減少加權風險資產約200億瑞郎,按照瑞信作為第五檔系統重要性銀行的資本充足率要求(適用1%的附加資本要求,系統重要性銀行基準為11.5%,合計12.5%),可以釋放約25億瑞郎資本金。同時,瑞信可能在謀求出售其在蘇黎世的Savoy酒店。

另外,對雷曼破產有一個普遍的誤讀就是其破產完全由其自身導致,實質上,雷曼破產的很大一部分原因是政府和其他金融機構拒絕救助。而在銀行監管已經進入巴塞爾Ⅲ框架的今天,瑞信作為全球系統重要性銀行,其資本充足率、流動性指標雖有所下降,但仍保持在監管要求以上(流動性覆蓋率191%,監管要求為100%;資本充足率19.40%,監管要求為12.5%),風控框架、外部救助面臨的環境都比雷曼更優。目前,多家媒體報道瑞士政府也可能給予其流動性支持。

4.瑞信采取了實質措施穩定投資者信心。

瑞信和雷曼在消息蔓延后都很快對外表態稱資本和流動性充足,但是,瑞信有實質動作穩定投資者信心,即在10月7日宣布將回購最高約30億瑞郎高級債務證券。消息公布后瑞信估價自低點大幅反彈,截至10月10日,瑞信股價為4.46美元,自低點反彈17.4%。

展望瑞信的未來,主要關注三個因素,一是外部宏觀環境。如果美聯儲的激進加息導致的衰退幅度加大,全球資本市場可能出現動蕩;或是歐洲經濟出現深度衰退,那么作為系統中的薄弱環節,瑞信將面臨巨大壓力。

二是自身轉型是否能夠順利實施,瑞信的當務之急在于籌集資金,增發股票融資可能使股價承壓,并非優先選項。出售業務和資產雖有多個潛在買家,但仍待實質性消息。在美債利率大幅攀升的當下,瑞信融資和處置資產也面臨障礙,如果其資本補充不暢,核心一級資本充足率跌破13%的關鍵水平,將在歐洲的系統重要性銀行中排名最后(但仍高于監管要求)。

三是大而不倒帶來的逆向風險更需關注。站在全局層面,具有系統重要性的機構,可能憑借其獲得救助的優先與兜底優勢,業務激進造成逆向風險。總而言之,瑞信的經營策略由其自身決定,經營的實際效果卻受到內外部多重因素影響,瑞信自身是其擺脫困境的最大能動因素。作為系統重要性銀行,瑞信在競技場上的表現關系到更多其他金融機構和投資者,具有外部性。

(作者系上海財經大學經濟學博士)